建宁博客

地产、投资、生活、学习笔记及总结

在美国,无论你的收入来源为何,是在公司工作拿W2,还是作为合同工拿1099,或是自雇,亦或是投资地产或股票的收益等,最终计算个人税收时都会归于以下四类:

- Ordinary Income(普通收入)

- Unrecaptured Section 1250 Gain(传说中的depreciation recapture)

- Long Term Capital Gain

- 28% Rate Gain

如果你说你有第五类,估计你不是在美国。

首先说明一下,此文不是具体介绍这四种收入,每种收入的具体定义都可以很容易在网上查到,本文的重点是讲Depreciation Recapture 和 Long Term Capital Gain的税收计算问题。由于大家对Long Term Capital Gain的概念都比较清楚,所以这里重点解释一下Depreciation Recapture。

关于Depreciation Recapture,我曾经专门写过一篇是人就不应该看懂的天书“美国出租房折旧及Recapture”, 以下是部分摘要。

房产分为不动产(Real Property,Section 1250 Property)和个人财产(Personal Property,Section 1245 Property)。通常有两种折旧方法:

- 直线折旧法(straight line depreciation)每年的折旧额是相等的,按照直线折旧法的折旧额称为容许折旧。

- 加速折旧法(accelerated depreciation)开始折旧速度比较快,超出容许折旧的那部分被称之为超额折旧。

个人财产无论是容许折旧,还是超额折旧,recapture时都是Section 1245 Gain,被视为普通收入;不动产中的超额折旧,recapture时也被视为普通收入,这些才是名副其实的Depreciation Recapture。但对于大多数小地主来说, 由于 1)既不做Cost Segregation;2)也不分出个人财产;3)即便分出个人财产,卖时也把它的估值定为零了,这些情况下都没有什么可以recapture的。所以对小地主来说,真正的Depreciation Recapture是很少存在的, 即便存在,也早已转换成普通收入了。

而我们经常遇到的、也是通常所讲的Depreciation Recapture,大多是指不动产中的容许折旧部分,它真正的名称是“Unrecaptured Section 1250 Gain”,被视为普通收入,但税率不超过25%。Depreciation Recapture是对它的一个误称,但因为大家都已经习惯这么叫了,叫它正确的名称反倒更容易让人犯糊涂。就像你本来叫张三,如果所有人都叫你麻子,那你便是麻子了,再提张三估计没人知道是谁。

所以更确切地讲,本文的重点是讲如何计算Unrecaptured Section 1250 Gain和Long Term Capital Gain的税额。

如何计算每种类型的税收

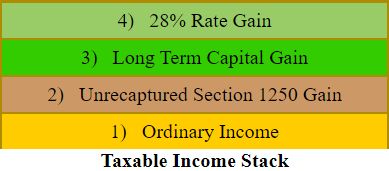

现在我们知道有四种类型的个人收入:普通收入有它的Brackets,Long Term Capital Gain也有它的Bracket,Unrecaptured Section 1250 Gain也有它的规则,还有28% Rate Gain。

要想正确计算各类收入的税收,它们的排列顺序是非常重要的,因为这决定着如何定义各种收入的Brackets,这四种收入的叠加顺序是:

其中Bracket是从下开始算起的。必须再次强调一下,它们的顺序非常重要。我刚开始时算的不对,主要原因就是没有明白这一点。

要想得到税收总额,需要分别计算每种收入类型的应缴税额,然后把它们加在一起。

为了实现这一点,需要以从上到下的顺序来计算它们(注意Bracket是从下面起始的)。首先计算28% Rate Gain;计算完后,将28% Rate Gain从收入中剔除,再接着计算Long Term Capital Gain的应缴税额,以此类推。这有点像计算机数据结构中的堆栈(stack),计算完一个,从顶部弹出(pop)扔掉一个。

1. 28% Rate Gain

28% Rate Gain是一种特殊税率的Long Term Capital Gain,只适用于两类特殊收入:小企业股票收入和收藏品。前面讲过,我是算术老师,不是语文老师,如果你想知道具体定义,有比我懂得多的语文老师。

应缴税收很简单:收益的28%。例如,如果你有10,000美元的收益,你应该缴纳的税款是:10000美元*0.28 = 2,800美元。这类税收是独立于其他收入类型的。

2. Long Term Capital Gain

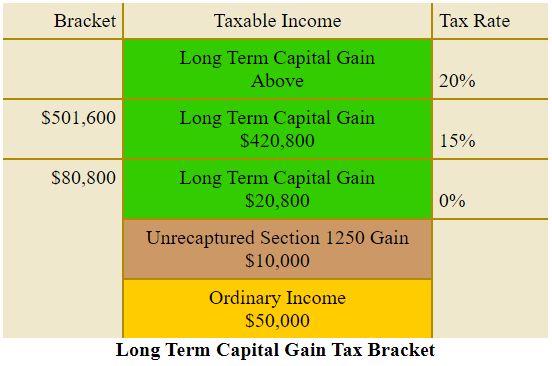

在算完了28% Rate Gain 应交税额后,将这部分收入从总收入额中剔除,然后继续计算Long Term Capital Gain应交税额。以下是2021年的Long Term Capital Gain Tax Brackets,for married filing jointly:

|

Tax Rate |

Taxable Income |

|

0% |

$0 to $80,800 |

|

15% |

$80,801 to $501,600 |

|

20% |

$501,601 or more |

看起来很直截了当,对吧?但至少对我来说并不是这样的,主要是刚开始时我并不知道它的Brackets应包括那些收入。我曾一度认为,这些Bracket只包括Long Term Capital Gain本身,不包括任何其他收入。例如,我曾认为前80,800美元的Long Term Capital Gain都是免税的。现在我知道我错了,因为Bracket的收入还包括Ordinary Income 以及Unrecaptured Section 1250 Gain,只有在最低Bracket里的Long Term Capital Gain部分才是免税的。

用一个例子,可以帮助我们更容易地理解这一点:

第一栏是Bracket,最后一栏是税率。可以看到,Bracket还包括其它收入。本例中的纳税人不是高收入者,却是一个非常出色的投资者。他有50,000美元的普通收入,10,000美元的Unrecaptured Section 1250 Gain,以及大量的Long Term Capital Gain。由于Bracket也包括普通收入和Unrecaptured Section 1250 Gain(这就是为什么我之前说过它们的顺序非常重要),因此:

普通收入+ Unrecaptured Section 1250 Gain = 50,000+10,000= 60,000美元。

任何位于0~80,800美元范围内的Long Term Capital Gain税率为零,这意味着有:

80,800-60,000=20,800美元

可以免税。

一旦我们理解了最低的Bracket,上面的两个Bracket就很容易理解:

- $80,801至$501,600,按15%征税。

- $501,600以上,按20%征税。

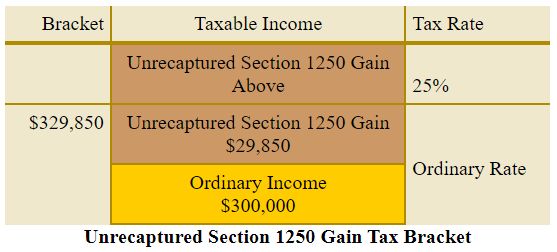

3. Unrecaptured Section 1250 Gain 和 Ordinary Income

现在,我们将Long Term Capital Gain从收入堆栈中剔除,并继续计算最后两种收入类型的税费:Unrecaptured Section 1250 Gain和普通收入。这两种收入必须一起处理。

税法规定,Unrecaptured Section 1250 Gain按普通收入收税,但最高税率不超过25%。这条规则容易让人犯糊涂,很多文章只含糊地说,Unrecaptured Section 1250 Gain的最高税率是25%。这个没错,但没有具体说明如何处理低于25%的部分,还有些文章甚至武断地说税率是25%,这是错误的。

要计算应缴税额,需要将Unrecaptured Section 1250 Gain加到普通收入之后,然后将其作为普通收入,从最低的Bracket开始算起,一旦税率达到25%,高于该门槛的Unrecaptured Section 1250 Gain部分将按25%的统一税率征税。

这是2021年联邦普通收入的Bracket,for married filing jointly:

|

Tax Rate |

Taxable Income |

|

10% |

$0 to $19,900 |

|

12% |

$19,901 to $81,050 |

|

22% |

$81,051 to $172,750 |

|

24% |

$172,751 to $329,850 |

|

32% |

$329,851 to $418,850 |

|

35% |

$418,851 to $628,300 |

|

37% |

$628,301 or more |

可以看到,329,850美元是一个重要门槛,低于329,850将按24%征税,而下一Bracket的税率是32%,比Unrecaptured Section 1250 Gain的最高税率25%为高,因此,超过329,850元的Unrecaptured Section 1250 Gain将按25%的固定税率征税。为了便于理解,我们来看一个例子:

这位纳税人有300,000美元的普通收入和超过29,850美元的Unrecaptured Section 1250 Gain。因为329,850美元是24%税率的边际门槛,而且

329,850-300,000=29,850美元。

因此,开始的29,850元将加在普通收入中,并按普通税率征税,而其余的Unrecaptured Section 1250 Gain将按25%的固定税率征税。

让我们再看两个例子。

例1:汤姆和太太,married filing jointly,他们的普通收入是10万美元,Unrecaptured Section 1250 Gain是5万美元,收入加起来是15万美元,低于329,850美元的门槛,所以所有15万美元将按普通税率征税。

例2:玛丽和先生,married filing jointly,他们的普通收入是35万美元,Unrecaptured Section 1250 Gain是5万美元。由于他们的普通收入的35万超过了329,850元的门槛,所以5万元的Unrecaptured Section 1250 Gain将按25%征税,而35万元的普通收入则按普通税率征税。

结语

以上只是简单说明了一下四种收入税收的基本算法,当然税法很复杂,另外还有其它别的额外税收,比如3.8%的NII Tax,是AGI超过一定限额后,投资收入需要加收的额外税收,这里就不再一一说明。

为了弄清楚这些收入的税额,我阅读了很多书籍和资料,学到了很多税法知识,我相信这些知识会使我受益终生。但有趣的是,刚开始的时候,即便我花了很多时间,读了很多材料,却仍然找不到正确的答案。直到我花了10分钟的时间,参照“Schedule D Tax Worksheet”,一步一步手工填写完每个数字,才完全明白过来。这么简单的东西,却找不到简单人话能解释清楚的资料,倒也算是一大奇观!

(注:非CPA, 若有错误, 欢迎指正!)

建宁 2022/1/27