建宁博客

地产、投资、生活、学习笔记及总结

博文

(2022-03-19 02:43:22)

私募基金管理人DaveVanHorn是我一向很推崇的人物。他的人生经历有点意思,确切地说是他人生的几次转折点很有点意思。

他家住宾州,上大学的时候因为家景不好,住的离学校很远,所以上学来回就浪费掉不少时间。同时为了维持自己的学业,还在外面的油漆公司做工给人家油漆房子,结果好不容易读完大学后却因为经济不好等原因找不到工作,又继续在原来的公司当油漆[阅读全文]

(2022-02-28 06:03:14)

本地有一个朋友的朋友A君,是地产界的前辈。只是我知道人家,人家不知道我。朋友知道我对地产感兴趣,就经常跟我提到他,所以我也就对A君格外关注,总想知道人家是如何操作的,看看能不能从人家那里学点什么。

A君从九十年代中期就已经开始在我们本地投资地产了,当时咱还是刚到美国,两耳不闻窗外事,尚在学校里闷头读书呢。所以人家意识超前,辈分极高,跟[阅读全文]

(2022-02-23 06:25:48)

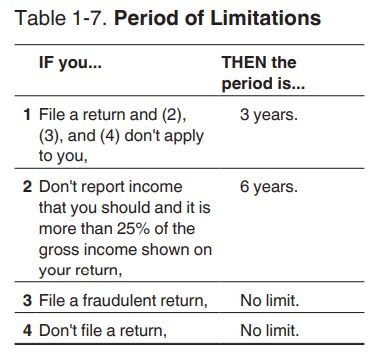

前些日子,有个朋友发邮件问我,能不能说说在地产投资上如何省税?我说这个题目太大了,且不说我自己在地产税务上尚且是个半吊子,就连我所知道的这一丁点半吊子税务知识,要说也不是一时半刻能够说完和说明白的。 其实地产投资的许多优惠政策中,折旧(depreciation)是已经隐含的,而1031exchange是比较主动的策略,其它剩下的也不过是如何合法多减各种费用了,而[阅读全文]

(2022-02-21 05:00:17)

投资房有时会遇到天灾(风水火灾等)和人祸(被盗和故意破坏)等突发事件,造成损失(CasualtyandTheftLosses),需要花钱修复,有保险的有时可以得到全部或部分理赔,牵扯到的报税问题其实是蛮复杂的。 意外损失和保险理赔报税,关键有两点:

1)申报损失/利润

2)调整Basis和折旧,中止损失部分在修复期间的折旧 具体来说,需要做三件事:

1)申报意外损失/利润<[阅读全文]

(2022-02-17 04:04:58)

懵懂小地主 小地主们一般都是这个模样:房子一个接一个地买,每年到了该报税的时候,便很潇洒而又底气十足地(咱可是有几个破房子的,不要不把咱当根葱)把房子有关的资料全甩给CPA,并发誓再也不想见到这些让人头大的烂玩意儿,然后便又很兴奋地投身到寻找下一个房子的伟大掏粪事业中去了… 过了N年后,终于卖了个回报不错的房子,心里很是高兴。但不巧[阅读全文]

(2022-02-04 09:51:07)

在1986年税改之前,美国税法还没有把主动收入和被动收入分开,它们之间可以相互抵消,地主们可以任意从工资收入中减掉各种各样出租房的费用。比如如果你一年中有100万的工资收入,你只要买个大而破的物业,花100万元装修,就完全可以抵消掉100万的其他收入。所以当时,地产是富豪们避税的一个工具,有些富豪投资房产仅仅是为了避税,而不是真正想在地产上有所作为[阅读全文]

(2022-01-29 06:35:44)

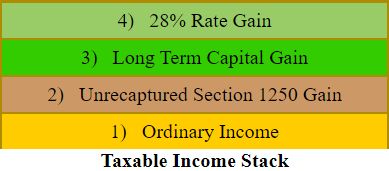

在美国,无论你的收入来源为何,是在公司工作拿W2,还是作为合同工拿1099,或是自雇,亦或是投资地产或股票的收益等,最终计算个人税收时都会归于以下四类: OrdinaryIncome(普通收入) UnrecapturedSection1250Gain(传说中的depreciationrecapture) LongTermCapitalGain 28%RateGain 如果你说有第五类,估计你不是在美国。 首先说明一下,此文不是具体介绍这四种收入,每种收入[阅读全文]

(2022-01-21 06:05:38)

这篇小文是写给新手小地主们的,老地主们就没必要再浪费时间看这么小儿科的东西了。其中有好几个问题也是曾经困惑过我自己的,写下来可以使后来者少走点弯路:

-1-

折旧并不是可选可不选的,即便你不折旧,卖房的时候也跟你折旧过一样同样需要recapture,所以不折旧就亏了。有的人忘了折旧,或者以为现在不折旧以后就不需要recapture是错误的。

-2-

只有建筑部[阅读全文]

(2022-01-20 10:13:12)

CapRate是净租金收入(NOI,orNetOperatingIncome)和房价之间的比率。NOI是租金收入减去所有不包括贷款的其它费用,可以理解为用现金买房一年的净租金利润。

比如花10万买个房子,一年收到租金是10000,各种费用(不包括房贷)总共3000,那么这个房子不包括房贷的净租金利润是10000-3000=7000,它的CapRate就是7000/100000=7%。

一.商业地产(包括公寓楼)

CapRate主要应用于商业地产[阅读全文]

(2022-01-19 03:14:34)

若不考虑税收因素,地产投资可以通过四个方面获利:

一.大市增值(通胀和其他因素)

二.人为增值(ValueAdded)

三.付掉的本金(LoanPaydown)

四.现金流 这四条中,除了第三条付掉的本金在利率是3~5%的范围内的回报率大约5%,这一单独回报无法满足我们的投资要求外。其它三条中只要把一项做好就足够了。 Flipper是靠第二条吃饭的。 很多人在房价不增值的地[阅读全文]

二.人为增值(ValueAdded)

三.付掉的本金(LoanPaydown)

四.现金流 这四条中,除了第三条付掉的本金在利率是3~5%的范围内的回报率大约5%,这一单独回报无法满足我们的投资要求外。其它三条中只要把一项做好就足够了。 Flipper是靠第二条吃饭的。 很多人在房价不增值的地[阅读全文]