建宁博客

地产、投资、生活、学习笔记及总结

美国房屋贷款中是如何计算出租房的现金流的呢?

出租房的主要固定费用PITIA包括 : Principal(贷款本金), Interest(贷款利息), Property Tax(地产税), Insurance(保险),以及Home Association Fees(如果有HOA社区费的话)。

投资房现金流计算方法有以下几种情况:

一. 投资房有报税记录

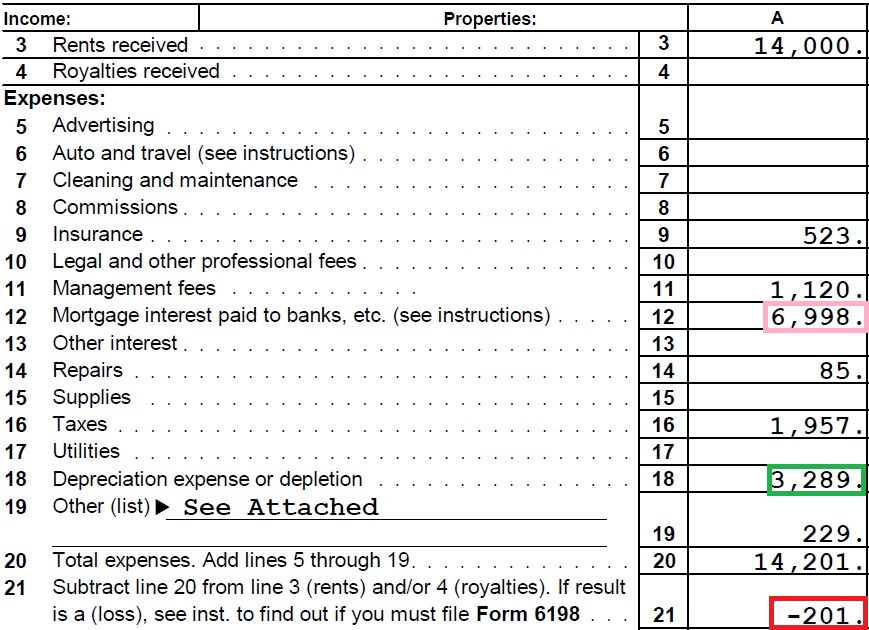

如果你的出租房有两年以上的报税记录(有的银行只要求一年), 大多银行会用个人联邦税表1040 中Schedule E里报的净收入来推算出租房现金流, 这是2020年1040中Schedule E 中一个出租房的例子:

注意税表中彩框中强调的三个数字:

- Line 12: 年交利息

- Line 18: 房屋折旧

- Line 21: 一年总利润

如果这个出租房固定贷款月供(本金+利息)是$830,容易算出一年中交的本金是:

贷款本金 = 月供*12 – 年付利息(Line12) = 830*12- 6998 = 2962

报税记录的最后一行(Line 21)是这个房子一年报税的总利润(报税收入),这里是 -$201, 也就是说是损失$201, 那么这个数字是否就是贷款中出租房的现金流呢? 不是的!报税收入中多减了折旧(Line 18), 而少算了贷款中这一年付的贷款本金, 所以:

年现金流 = 报税收入(Line 21)+ 折旧(Line 18)- 贷款本金 = (-201)+ 3289 – 2962 = 126

月现金流 = 年现金流/12 = 126/12 = 10.5

这就是贷款中用的出租房净收入, 也就是现金流。

二. 投资房无报税记录但有租约合同

如果是最近买的投资房并没有报税记录,一般银行会按照租赁合同租金收入的75%估算:

月现金流 = 租赁合同上的租金*0.75 – PITIA

三. 既无报税记录也无租约合同的新买投资房(Subject Property )

如果贷款就是为了买这个投资房,并且这个房子现在也无人住,一些银行允许用Appraisal的未来租金收入的75%来估算:

月现金流 = Appraisal月租金收入*0.75 – PITIA

注意这个只适用于贷款要买的这个房子(称为subject property), 而既无报税记录也无租约合同的非subject property的投资房是不能用估算收入的。

举个例子, 假定你刚过户了一个投资房A, 还没有租出去, 你接着就买了投资房B, 也是空着的, 在申请房子B的购房贷款时,你可以用B的未来租金的75%来估算, 因为B是subject property(贷款的这个房子), 而A由于不是subject property,它既无报税记录也无租约合同, 估算月租金只能算是零。

四. 小结

如果你有多个出租房, 把每个出租房的月现金流加起来就可以了。 当然这个数可能正也可能负。 如果是正数则计入收入, 对贷款人有利。 如果是负数, 计入负债, 对贷款人不利。这也是为什么只要保持现金流不为负, 理论上讲出租房可以无限买下去(参见 你知道你的借贷能力是无限的吗?)。

一般情况下Second Home 和自住房分租的收入不允许计入租金收入。但若采取House Hacking策略买Duplex, Triplex 或 Fourplex,自己住一单元,而把其他单元租出去,出租单元的收入不少银行允许计入租金收入。这就是为什们起步资金不足时House Hacking是个非常聪明的策略(详见 巧用House Hacking开始地产投资)!

另外, 不同银行在处理收入时也是有些小差别的, 比如一个出租房只有7个月的报税记录(如果是5月份买的房子), 有些银行会用这个报税记录, 按7个月的平均来算每月的现金流; 而有些银行可能会觉得这个收入不全, 而选择用租赁合同上的租金加75%折扣来算。

有些情况下银行间差别还是蛮大的:比如你借贷要买的这个投资房,那么算不算这个要买的投资房的未来收入有时候就是成败的关键, 尤其是买像Fourplex等相对贵一些的房产时。如果一些银行不算这个投资房的收入, 就需要多问别的银行。 实际上在这种情况下启用有经验,尤其是有熟悉出租房贷款经验的贷款经纪人,可能是个更好的选择。 这些贷款经纪人由于会跟多个银行打交道,应该知道每个银行的借贷计算方法!

作者:建宁 原创于2018/2/21 更新于 2021/7/30 (转载须经作者本人同意)

----------------------------------------------

有关文章: 你知道你的借贷能力是无限的吗?