KEEP MOVING

使卵石臻于完美的,并非锤的打击,而是水的且歌且舞。

正文

“我就是为了医疗保险,才一直工作的。”经常听到朋友说。

在美国,我们都知道医疗费用是非常昂贵的,没医疗保险很有可能分分钟让您“破产”。

想提前退休?想自己创业?那医疗保险怎么办?

(一)提前退休,医疗保险的两个方案

第一个方案,cobra的保险

保留原来公司的医疗保险,可以保留18个月,买cobra的保险,自己支付全额保费。过了18个月之后,就不能再继续用cobra了。

第二个方案,直接购买奥巴马保险或者商业保险

2)可以在保险公司直接购买。

3)可以通过代理人或经纪人购买。

(二)奥巴马保险 vs 商业保险

1)奥巴马医保就是商业保险,并不是什么政府福利。

政府制定了一系列的规则和条件(比如必须要覆盖已有疾病,自付额有封顶,没有保额上限等),满足条件的商业保险公司就可以进入这个保险市场,而客户就可以像在市场里面挑商品一样选择适合他们的医保计划。

每一个州都有自己的医保Marketplace,里面的商业保险公司也各不相同,但是并没有一家叫“奥巴马”的保险公司,客户选定计划以后,收到的也是那个医保公司的医保卡。

2)奥巴马医保是个人能买到的保障最好最全面的商业医疗保险。

奥巴马保险是符合政府规定的一类医保的统称,并不是一个具体的医疗保险计划。

大家之所以把它们叫做奥巴马保险,是因为这个系统是奥巴马总统签署的Affortable Care Act(ACA), 即“平价医保法案”建立的医保系统而已。

3)在Marketplace上购买奥巴马医保的时候会拿到保费折扣(tax credit)。

如果你在Marketplace(HealthCare.gov)自购医疗保险,家庭收入在100% FPL ~ 400% FPL之间,则可以申请退税补贴来降低医疗保险的保费。

在HealthCare.gov 登记时会需要填写家庭成员以及家庭收入,Marketplace系统会根据你的情况计算Premium Tax Credit(保费税额抵免优惠,所谓的医疗补贴)。如果你的情况符合申请资格,你可以选择提前使用津贴来降低保费(Advance Premium Tax Credit),又或者等第二年报税时一起退税。

在Marketplace以外的地方购买的一模一样的保险,就不会有折扣,那你就要掏全额的保费。

(二)奥巴马保险,它的费用有多高?

查询价格及保费,可以到下面网站上查询:

输入所住地区的邮编,几个家庭成员等信息,再输入家庭收入,在这个区域可以买到的所有保险计划及价格都会显示出来。

(1)拿不到补贴

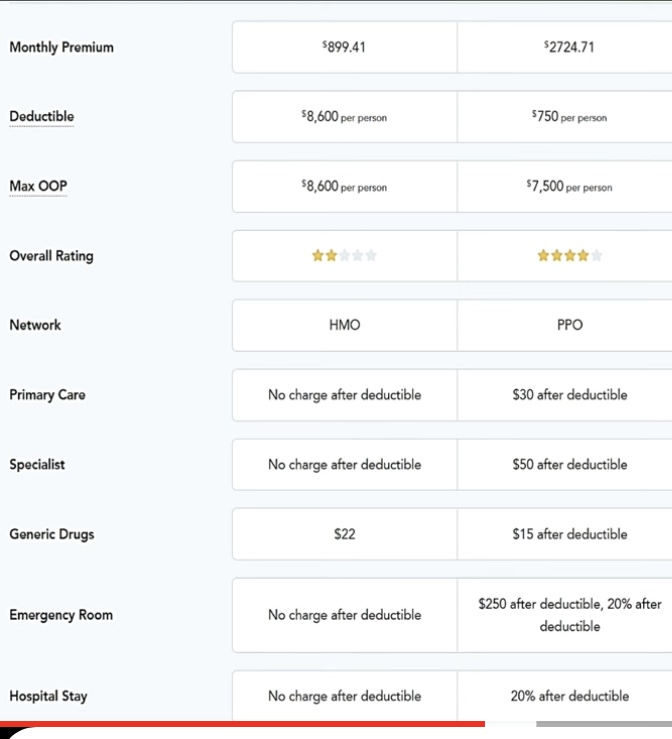

在你买奥巴马保险的时候,假设你离开了工作单位。自己创业,收入很好,是拿不到任何的credit了,也就是税务的折扣的,那我们去买保险,它的费用有多高?

以一家四口为例,两个大人两个孩子

那保险可以从800 到 2700多,在这中间有,还有无数个保险,

800多块钱,可能是coverage最差的,自付额也特别高,可以接受的医生,各个方面都会比较少一些,

最高的那个PPO的,是哪儿都可以看的,coverage也比较多,但是,他的保险费是三倍,非常贵。

那到底我买哪个保险呢?

那就要看你自己的情况。

有的人说我身体特别不好,需要一个coverage比较好的保险。因为我要经常看病,那可能对我来说比较有利。

有的人说我身体很好,每年除了体检,啥也不去看,那可以选择一个比较便宜的,所以呢,保险是因人而异的。

(2)拿到补贴

创业不是太成功,但是也有一定的收入,收入不是特别多,可以拿到一定的补贴,

假设这种情况下,我们能够拿到1000多块钱的补贴,同样的医疗保险,那我们的保费就从零到1700多块钱,

如果选择保费比较低的,几乎就不用掏钱。

(3)怎样才能拿到补贴?

a)必须去报税

如果你想申请奥巴马保险,你想拿到折扣,不管你收入多少,你必须去报税,你要是不报税,这个折扣会在最后让你给补回来的。所以,大家记得申请奥巴马保险,必须去报税。

b)做好退休规划

把很多的钱放在退休计划里头,那么你的收入就会降低,那这样的话,你去申请奥巴马保险,有可能会拿到补贴,

当然你收入太高了,你即便是放到退休计划里头,你也不会拿到补贴.

c)收入多少会拿到补贴?

要想申请奥巴马保险,首先你必须有收入,不管你这收入是从Earning Income来的也好,还是说去做投资挣的钱也好,或者炒股票挣的钱也好,你每年必须有一定的报税的收入,这个收入在多少呢?

下表是2023年的联邦贫困线(Federal Poverty Level(简称FPL))

如果2023年的报税收入在100% FPL ~ 400% FPL之间,您将有机会拿到联邦政府的税收补贴,可以降低您的保费成本。

注意,每个州有不一样的地方。

一般情况下,收入超过400%的话,是不太会拿到补贴的,

收入低于138% FPL的家庭,符合白卡Medicaid或CHIP资格,可以申请免费的政府医疗保险。

(三)奥巴马保险 vs Medicaid

问:奥巴马保险是不是给穷人的?

答:不是!奥巴马保险实际上就是普通的保险。

想要是申请的话,必须有收入。必须去报税。

Medicaid,是真正给穷人的保险,也就是大家所说的白卡。

很多医生,不接受Medicaid,但是,如果在系统内,他是接受奥巴马保险的。

(四)奥巴马保险 vs Medicare

大家注意!!!

(1)奥巴马保险,只给65岁以下的人提供。

超过65岁以上的人,如果Qualify申请Medicare的话,一定要申请Medicare!

除非Medicare把你拒掉了,你可以再回来申请奥巴马care。

否则,你以后申请Medicare的时候会有很严重的罚款。

有了十年工作的积累,挣了40个点,Part A是免费的。但是Part B是不免费的。

那如果你晚了一年去申请Medicare,比如说,你应该65岁申请,你不去申请,66岁申请的话,

那你的Part B会有10%的罚款,Part D会有12%的罚款。而且这个罚款是终生的。

(2)没挣够40个点,要不要申请Medicare?

Case 1:

有一对夫妻,丈夫快70岁了,太太不到66岁,他们俩一直申请奥巴马保险。

他们一直在工作,因为工作的时间比较晚,还没挣够40个点,要不要申请Medicare?

答案是:

没挣够40个点,他们不Qualify拿免费的Medicare Part A,但是,他们必须申请Medicare。

如果他们不申请的话,等到70岁的时候,或者,挣够了40个点,再来申请的话,Part A的罚款可能是免了,但是Part B的罚款就不会免,

比如说,他70岁之后挣了40个点来申请Part B,因为一年是10%的罚款,他晚了五年,他会有50%的罚款,而且这个罚款是终生的。

那Part D呢,因为一年是12%的罚款,他晚了五年,他就是60%的罚款,而且这个罚款也是终生的。

(3)65岁了,你还在工作,要不要申请Medicare?

Case 2:

如果你65岁了,还在工作,要不要申请Medicare?

答案是:

公司提供你的医疗保险,你是可以豁免Medicare的。

结语:

医疗保险是每一个人的刚需,

从个人医保“奥巴马健保”,到小公司医保,到65岁以后的Medicare,

市场巨大,医疗费用不断上涨,医疗系统不断更新,

建议咨询专业人员,针对自己的情况,选择合适的医疗保险。

评论

桃源凡人

2024-04-19 21:40:45

回复

悄悄话

The last point should be "公司(more than 19 employee)提供你的医疗保险,你是可以豁免Medicare的"。

太湖海龟

2024-04-19 20:57:46

回复

悄悄话

很有指导意义, 感谢分享。

一个没有惊艳的老树

2024-04-19 19:45:46

回复

悄悄话

非常复杂!谢谢分享!祝好运!

hagerty

2024-04-19 19:22:48

回复

悄悄话

奥巴马保险是税后的钱买吗?还是保险的premium可以税前购买?这个差别很大的。

Evereque

2024-04-19 12:29:08

回复

悄悄话

用cobra直到把所得税降下来。然后买obamacare直到可以加入medicare.

北美小镇

2024-04-19 09:21:31

回复

悄悄话

Obamacare强制购买那几年,简直是明抢!它的收入按你前一年报税算,所以如果你中产失业,又必须购买保险,一分钱折扣都没有。我刚好倒霉16年失业,当时最便宜的Obamacare都要收我们一家三口1200一个月,根本不可能便宜到800。幸好在3个月内找到工作了,否则根本买不起它那个混蛋保险,而不买又要被罚款。多亏Trump把这个混蛋政策干掉了。

海风随意吹

2024-04-19 08:55:56

回复

悄悄话

介绍得很清楚。医疗保险是很大得开支,Affortable 依旧很贵。我有朋友提早退休,跟老公两个人每月保险费近三千,年deductable 九千,幸亏她老公有钱。现在终于盼到可以拿medicare 的年龄了,省了不少开支。

零不是数

2024-04-19 08:30:26

回复

悄悄话

每月2700+, 一年三万多,还要有自费部分,有多少人能够 “Affortable”?

Randy Ann

2024-04-19 07:28:08

回复

悄悄话

Dr. Ben Carson 在他的著作中有一篇专门谈Obamacare, 认为它是美国奴隶制消灭后,又出现的新奴隶制。我非常认同Dr. Carson 的观点。

登录后才可评论.