KEEP MOVING

使卵石臻于完美的,并非锤的打击,而是水的且歌且舞。

正文

选择长期护理险时,最重要的是考虑这5点:

(1)多少的长期护理保额才够用?

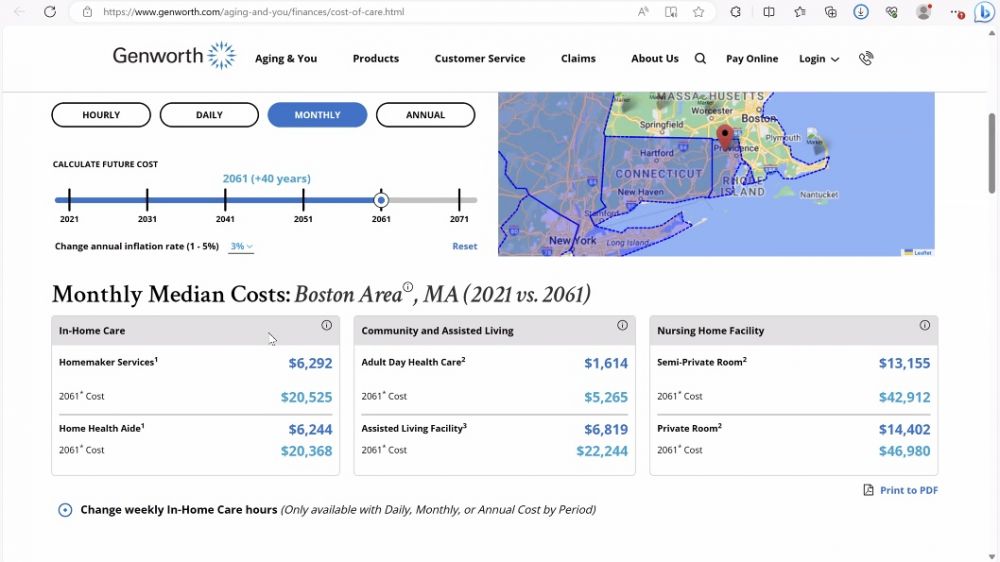

美国长期护理的全国平均费用(2021 年),基本是每月$5000到$1万不等。

美国政府的官方网站longtermcare.gov

全美每个地区不同的长期护理价格

官方数据:available

长期护理方式

- In-Home Care:是护工到家里照顾,因为很多人即使是生活不能自理,却依然想在自己家里呆着。除此之外,当人们行动不便,房子也要作必要装修。比如你的房子是两层的,为了行动自如则需要安装电梯或者电动滑梯,而卫生间和洗澡间需要安装扶手,等等。

- Community and Assisted Living:是送到类似于养老院的地方。上面价钱较为便宜的,通常只有白天才送去,晚上还是要接回来的,而且是一周五天,所以它较为便宜。晚上和双休日可能依然需要家人或护工照顾。下面较贵的则是24小时的看护。以上家里和养老院的看护,基本是非医疗性质的,除了帮助人们做日常的6个活动,还有买菜做饭,收拾房间,准备药物,开车接送,与医生交流,以及管理账单等等。

- Nursing Home Facility:则是最高级别的看护,是由注册护士和物理治疗师等等,各种有执照的专业人员提供的24小时看护。而这两个价钱的区别就是单人间(private room)和双人间(semi-private room)。

可以选择好你喜欢的长期护理方式,然后把它的价格,乘以可能会用到的时长,最终的数字:就是你至少需要为长期护理准备多少钱。

比如你想要在2060年,在洛杉矶得到最高级别的单间医疗看护,则需要:每月$3.5万*12月*5年=$210万。如果是夫妻二人就是420万。

数据显示:大多数人开始配备长期护理险是在55-60岁。

(2)拨款式和报销式,哪种赔偿方式更好?

不同的长期护理险,有不同的赔偿方式,但整个行业只有两种赔偿方式:Indemnity拨款式和Reimbursement报销式,他们的区别如下:

比如你选择了一个长期护理险,每个月可以给你赔$2万。如果你的每月长期护理花销只有$1万。拨款式(Indemnity)会每月给你$2万支票,但是报销式(reimbursement)只会最多给你$1万。

为什么是最多给$1万呢?因为报销式的赔偿,需要你自己先花钱,然后留着各种receipt收据,发到保险公司,他们会核实应该报销哪个,不应该报销哪个。如果你在美国有尝试过向车保险索赔,你肯定懂得过程有多繁琐,来来回回打多少电话、发多少邮件,要花费多少精力。

想要更方便省事的小伙伴,可以选择拨款式(indemnity)。只需一个有执照的医疗工作者,开具证明,表示在过去的12个月中有90天生活无法自理,无法做6个日常活动中的2个,或有认知障碍,保险公司就会开始进行每月的拨款(90天的证明是美国国会提出的标准,但有的公司只需60天的证明)。

一旦开始拨款,你可以用在长期护理,也可以给家人,出去旅行,或者买房子,保险公司并不会管人们把钱花在了哪里。

长期护理险按大类分,一共就三种:

- 人寿保险+长期护理:大多公司是拨款式(Indemnity),少数公司是报销式(Reimbursement)

- 普通长期护理险 :都是报销式

- 年金+长期护理:极少是拨款式,绝大多数是报销式

(3)如果没用到,或者没用完长期护理,你想退款吗?

想要有退款功能,你需要长期护理险有死亡赔偿功能(Death Benefit)或者退款功能(return of premium)。

比如你花了20万买了100万保额的长期护理,然后你很幸运,这辈子都没有生活不能自理的情况。那么去世后,100万的支票直接送到你的家人或者任何你选择的受益人手中,所以这个钱不会白白浪费掉。或者用了40万的长期护理,去世后,剩下的60万留给家人。这就是死亡赔偿的作用。

退款则是:如果花了20万买了100万保额的长期护理,如果没用到,去世时,当初你交的20万,会以支票形式会送到家人手中。

其实长期护理险按大类分,一共就三种:

- 人寿保险+长期护理(life + LTC Rider):由于是寿险,所以它自带死亡赔偿

- 普通长期护理险(Standalone LTC):这个没有死亡赔偿,也没有退款。它跟车保险类似,如果车子撞了,车保险肯定会赔的,但一辈子平平安安的,保险公司不会给你返款的。

- 年金+长期护理(Annuity + LTC Rider):死亡赔偿和退款功能是自选项目,你可以选择加哪一个,但有额外费用。

(4)对于赔偿,你倾向于交税还是不交税?

长期护理赔偿交税吗?

对于life + LTC rider、Annuity + LTC Rider和Standalone LTC,长期护理的赔偿如果用在长期护理相关费用上面,是完全无税的,其他用途是需要交税的。

死亡赔偿交税吗?

人寿保险+长期护理(life + LTC rider):死亡赔偿完全无税。

普通长期护理险(Standalone LTC) :没有死亡赔偿

年金+长期护理(Annuity + LTC Rider):只有增长需要交税。比如交了50万得到了110万的死亡赔偿,其中50万是无税的,剩下的60万需要交税。

(5)你的身体健康如何?(身体健康会影响申请)

不但保费与身体健康有关,是否能申请到心仪的长期护理险也跟身体健康有关。

相信看到这,大家对于哪个最合算已经有个概念了。

用拨款式的人寿保险+长期护理(life + LTC rider)是最划算的,毕竟没用到或没用完还能留给家人,而且各种不需要交税。但想要成功申请到这种,需要你的身体比较健康。如果有类似于心脏病,乙肝之类的慢性病会被拒绝投保。

即使是身体比较健康,健康也是分等级的,一般会有7-11个左右的等级。保险公司会给你做免费的血检和尿检,还会检查你在美国的所有医疗记录,如果你发现保险公司最后给了你最好的那一个健康等级,那就别犹豫了,保费会非常便宜。在身体健康的时候尽早购买,直接帮你锁住最便宜的保费。

然后是年金+长期护理(Annuity + LTC Rider),虽然大多是报销式,而且要交税,但至少你还可以选择是否加上死亡赔偿的功能。这种通常是因身体不好,寿险+长期护理的申请已经被拒的小伙伴,会来这里试试运气。如果这里依然被拒,那你就只能选择普通的长期护理险了。

这种普通长期护理险(Standalone LTC)已经很少人选了,因为处处都没有优势,但它的好处是申请被拒的几率非常低。如果身体不好,最多就是保费会非常贵。因此,选择它的人通常是身体非常不好,或者是没有继承人,不考虑死亡赔偿。

评论

目前还没有任何评论

登录后才可评论.