建宁博客

地产、投资、生活、学习笔记及总结

在电子支付出现之前的中国,邮局汇款基本上是唯一的汇款方式。而现在,电子支付在中国已经非常普遍,不用说小商小贩可以扫码收款,听说就连要饭的都要你扫码,否则都不屌你。电子支付的优点是便捷:速度快(即时),收费又不高,一般5000元以下免费,大额汇款也就二三十元的封顶费用。可以说在电子支付方面,中国已走在了美国的前面。出现这种状况的主要原因是,中国以前在支付和转账方面基本上是一片空白,没有强大的利益集团在扯后腿,前进路上没有绊脚石,所以普及的比较快。

而做为世界第一经济强国,且银行业和金融业都高度发达的美国,到目前为止,在个人转账方面,竟没有一款可以通用、免费、且快捷的转账方式, 不能不说是一大讽刺!

在过去几十年,美国在支付和转账方面,实际上并没有太大的变化,仍然以支票、ACH、电汇(Wire Transfer)为主。像PayPal和Venmo等电子转账,尽管是即时,也算便捷,但它们不是银行账号之间的转账,况且不少还收费。Zelle尽管可以实现银行账号跟账号之间的转账,但不是所有银行都支持,况且好像还需要事先注册Zelle账号,怎么看都像是脱裤子干那嘛,多此一举。

最传统的个人纸张支票转账方式,大家都熟悉,免费,但算不上快捷。

电汇(Wire Transfer)速度最快,一般没有数额限制,并且还可以跨国汇款,但是进出都有费用,大多时候还需要亲自到银行去办理,算不上便利。现在大多银行也都可以online wire,但online wire每次限额太低,也算不上方便。我曾经用过两次Chase的online wire汇款到国内,提交了后,每次都需要打电话确认,由于垃圾电话太多,我错过了他们的电话,结果造成了很大的麻烦,最后不得不再到银行去,并且他们的分支银行自己还无法解决问题,还必须再打电话到总部,每次花近两个小时才搞定,搞得头大,还不如直接到银行去电汇。不过他们说,同一个收款账户,经过第一次online wire,通过了他们的安检系统后,第二次就容易了。

根据这几天我自己的转账经历,接下来说一说ACH的转账速度问题。

大家知道,ACH在美国非常普遍,从发工资的direct deposit,到贷款的自动付款,以及银行跟股票账户的相互转账,大多情况下用的是ACH,并且大多情况是免费的。

ACH比较特殊的是,收发两方都可以做为主动发起方。比如,如果想通过ACH把钱从账号A转到账号B(A和B可以是银行账号,也可以是股票账户等),可以有两种方式:

1)A是主动发起方,也就是说,A从自己的账户里主动付款给B,比如发工资的direct deposit。

2)B是主动发起方,B从A账号里直接取钱,譬如贷款的自动付款, 或者股票账户的Deposit。这也是ACH不同于其它转账方式的地方,因为Wire、支票以及其它电子支付等只有钱的拥有方A,才有权进行操作。你也可以说信用卡也是这种情况,但信用卡是预支,不是转账。

但这两者的转钱速度(clearance 需要的时间)是不一样的, 1) 比 2)要快, 1) 一般只需要1天,而2) 则需要差不多4天才能完全完成。尽管ACH本身也有Same-Day,Next-Day等不同转账速度。

前几天,我在股票账号里,从银行账号取了一笔钱到股票账号,这显然属于2),对股票账号来说属于deposit,但我提交后的第二天就后悔了,急切需要把这笔钱再转回来,并且越快越好,结果我焦急地等了三天多,才完全clear并允许再转回来。而从股票账号主动转钱回来到银行账号,只需要一天时间。

终于知道,要想通过ACH转钱快,必须要用1),所以赶紧在我的Chase银行账号里,链接上了(加入)我的股票账户。这样的话,如果想从银行转钱到股票账号,就应该从银行账号里采取行动; 而相反,则应该从股票账号里进行操作。

说完了ACH,再说说新兴的即时付款系统RTP(Real-Time Payments)。

前面说了,以前美国并没有一款宽泛应用的即时转账系统,就是速度最快的电汇,也不是即时的。其它像Zelle和Venmo,需要单独的账号(或者email或电话号码),并没有像ACH或电汇一样, 只要提供Routing号码或SWIFT号码,加上账号号码, 就可以不需要其它中间账号直接转款。

2017年,ACH的东家,The Clearing House,发起了即时转账系统RTP。RTP是即时的,24小时任何时间都可以转账,目前各家大的银行都已经加入了这一Network,当然收发的双方银行都必须在这个Network才可以。但即便是加入这个Network的银行,有些也只接受汇款,但不提供主动付款服务。

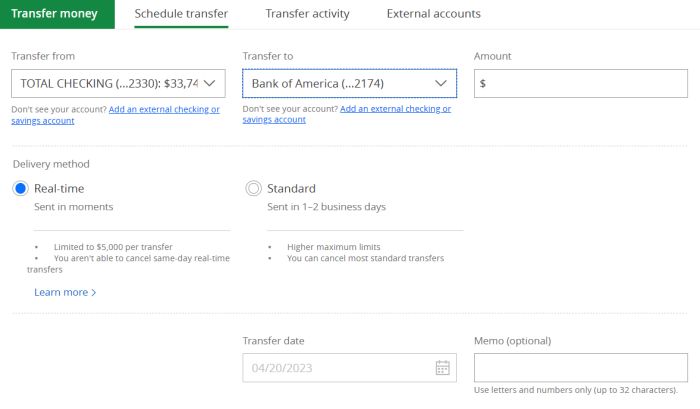

比如,如果从Chase转账到别的银行,如果收款银行也在RTP的Network里, 比如收款银行是Bank of America,那会有两种选择,其中第一种Real-time就属于RTP, 而第二种Standard用的是ACH:

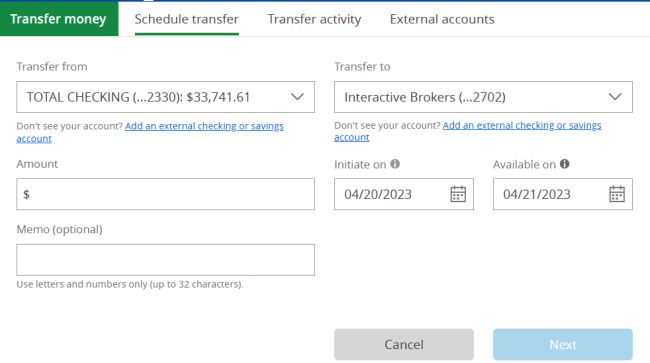

而如果收款银行不在RTP的Network里,那就没有选择,自动用的就是ACH:

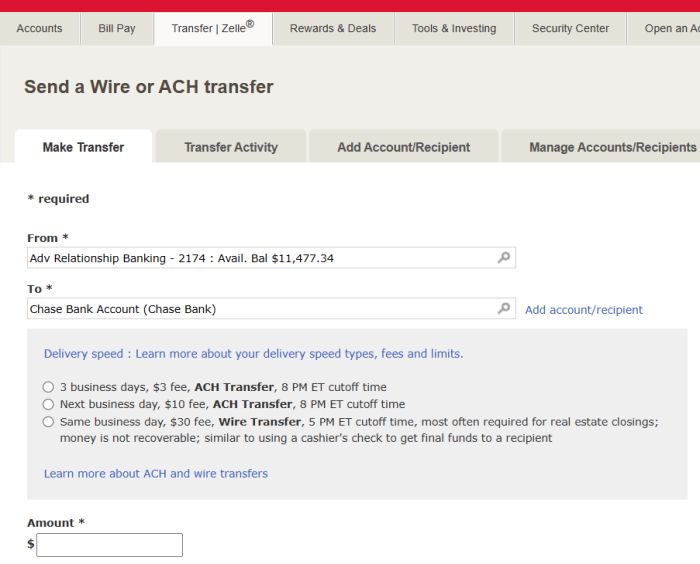

而Bank of America, 尽管也在RTP的Network里, 但却并不提供这种即时服务,并且就连ACH,都是需要付费的,有点混账:

而Chase无论是即时还是ACH选择,都是免费的。但Chase的即时转账每天有数额限制,每天最多5000。

另外,如果是自己两个银行账号之间的转账,千万被忘了最原始的转账形式,再加新技术:那就是用个人支票,再Mobile Deposit,如果能在8PM(或9PM,取决于银行)之前Deposit,第二天钱就可以到账,是目前最便捷的转账方式,只是每天有数额限制,比如,不少银行每天至多允许5000或7500。

美联储计划今年(2023年)7月份正式上线即时转账系统FedNow, 其它银行可以在此基础上开发自己的转账系统,最终能否达到即时转账系统在美国的普及,就让我们拭目以待吧!美国转账系统这驾老牛拉破车,总该有点长进吧,哪怕有强大利益集团的重重阻挠!

建宁 2023/4/20