![]()

将我的博客复制一份至《海外博客》

由于数据量较大,请您耐心等待复制完成

复制

正文

寻找优质的商业地产:和亚马逊共舞的艺术

(2020-02-15 23:49:43)

下一个

过去的20年,对于美国大多数零售业业主来说,是痛苦的20年。

一开始是沃尔玛从中国进口大量的廉价商品,整垮了中小零售店主。现在是Amazon的网购狂潮。网店让实体店纷纷停业关闭。

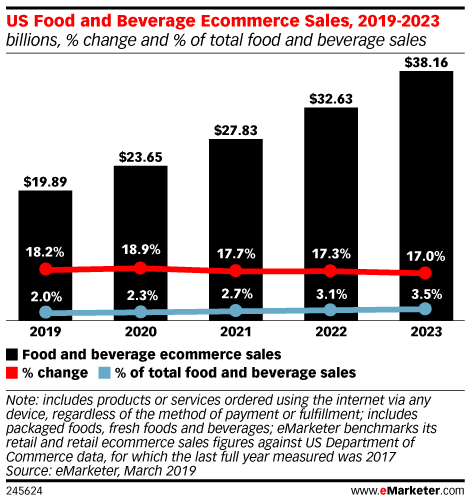

根据eMarketer的统计,美国去年网购花了5869亿美金, 首次超过了整个零售金额10%。预计到2023年,网购金额将到达9697亿,占16.2%。

收租子的地主们,应该怎样顺应网购的形势,来调整投资策略呢?该投什么,不该投什么?

仓储转运空间是工业房地产的一个重要分支,是网购的直接受益者。

仓储地产的一个典型例子是Amazon的Fulfillment Center。Amazon处理客户订单,并将储存在这里的商品发送给顾客。Amazon的Fulfillment Center规模为100万英尺,是仓库里面的巨无霸。美国的Regional Mall也是差不多大,只是有半数逃不了关闭的命运。

小一些的仓库面积可以从2.5万到几十万英尺。许多仓库可以分割,租给不同的公司。

大型的仓储物业集中在人口密集的大都市远郊区或主要的港口/火车站。南加、达拉斯、休斯顿、新泽西、芝加哥等。这些大型的仓库也被称为"First Mile”仓库,接收刚从各种运输工具卸下来的货物。这些仓库把货物分类后,发送到“Last Mile”的仓库。

Last Mile的仓库分布在城市里面的仓库区,工人把货物从这里发送到最终的顾客。由于顾客对送货的时间要求越来越高,Last Mile的仓库需求量在增加。

所有的仓储地产都要求方便出入交通要道,或者接近铁路、港口或机场。除了地段之外,投资者还应考虑建筑物的设计和租户的信用等因素。

仓储地产的平均Cap Rate为5%。加上租金上涨因素,5年年化收益率在10%左右。除了投资者外,仓库的购买者还包括不少自用型的公司。

前面提到,Regional Mall会关掉一半。这是因为主力店(百货店)受网购的影响很大。SEARS几乎全军覆没。Macys和JCPenny也都在陆续关门。一旦主力店关门,里面的小店也就没了人气。商业中心不得不关闭。

空置的Mall, 会引来各种社会问题。无家可归者、毒品交易、各种犯罪。在穷人区尤其严重。

所以,我们在收购商业地产的时候,要看看附近有没有快不行的Mall。Mall附近的商业地产租金常常被高估。另外,Mall一旦关门,开发商会把它低价收购,廉价出租给低档次的商家,让原本过剩的零售地产雪上加霜。

当然,还有一半的Mall会存在下去。这一半,是人口密度高、消费力强、地段最好的地区,大部分在富人区和游客聚集区。

数据显示,受网购影响最严重的是服装店、玩具店、和综合的百货店。食品和药品的网购比例很小。但近年来,食品,特别是非冷冻非保鲜食品,成了网购增长最快的一个类别。下面的图,展现了网购对超市和药店的侵蚀。

不过,亚马逊在很长时间内可能无法对实体超市造成很大威胁。和人口密度高的东亚和西欧国家相比,美国的实体超市店会保留得更多。在东亚国家的高密度大都市,开车或者坐车去大型超市都不方便,网购带来了很多好处。在美国,绝大地区的人口密度还没有达到这么高。大厨房、大冰柜、大车库的生活方式也使得开车去超市的购买模式更有社会基础。另一方面,新鲜和冷冻食品很难网购。事实上,连亚马逊自己也在推出Amazon Go实体超市。

和超市相比,药店的前途堪忧。药品很容易保存,标准化程度也很高。每次去药店排队等处方药的时间也很长。如果10年后Walgreens或者CVS倒闭了,我一点都不会奇怪。

抗Amazon最典型的一个公司是Dollar General。这个店在美国拥有15000多家,是美国500强企业。这些店位于人口稀少的远郊或乡镇。很多时候,方圆10里以内连一个沃尔玛都没有。卖的物品和沃尔玛相似,只是要小得多。通常每一个商店的面积在9000英尺左右。里面卖的商品,大多只有几个美金。

由于人口稀少,商品价格低,亚马逊的运输成本占比很高。另外,Dollar General还出售很多冷冻食品,同样是网店储存和运输的软肋。

Dollar General每年都新开好几百个分店。开发商建成之后,租给Dollar General。租约通常为15年,租约到期之后,租户还有20-25年的续期。租户负责所有的物业维护、更新、保险和地产税。租金收入每年在5.5%-7%。由于Dollar General的信用等级很高,所以租约内的租金收入非常安全。

在投资Dollar General的时候,要选择Dollar店少一些的州。还要选择好的地段,万一15年后租户不续租,还可以租给别的商家,做餐馆、幼儿园什么的。

下面的地图显示了Dollar General在美国不同州的分店数目。东南部的德州、佛州、乔治亚州等州,分店的数目相当多。15年租约满了之后不续租的风险相对要高出不少。

投资者可以投资知名的快餐联锁店。例如麦当劳、星巴克等。他们的优点是地段通常都很好,缺点是单位面积价格很高。

投资者也可以选择小型的Strip Center。如果租户、地段和社区购买力都很好,这样的小Plaza的生存能力会很强。

较为理想的租户组合为:全国知名品牌的咖啡店、三明治店、理发店、UPS等。

快餐店和小Plaza的投资金额在100万到1000万之间。可供选择项目多。是个人投资者可以涉足的一个广阔领域。

以Home Depot和Walmart为首的几个实体店,近年来推出了自己的网购服务。由于他们的体量巨大,采购成本和运输成本都很低,亚马逊和他们竞争的时候并没有占到便宜。

收购这样的实体店,主要的风险是租约满了之后的转租风险。由于面积很大,一旦空置,就很难找到下家。除非是在人口稠密的大都市。空置之后,还是可以找到大型的其他商家来填补。如果是在土地供应多的地区,这样的社区商业中心使用30年之后,很可能就被新建的商业中心替代。原因是廉价的土地。这种情况不仅在北部经济增长缓慢的地区会出现,在像达拉斯这样增长很快的地方也同样会出现。经济的迅速增长,并不代表着土地供应的限制。

在网购时代,越来越多的人去收购仓库和多户公寓。这无疑是顺应时势的好做法。但仓库的地段远远比不上零售类地产。多户公寓的回报很低,管理负担大,政策风险高。

而零售类地产,常常占据了整个社区最好的地段。临街,可视性强,出入方便。是地产里面最为稀缺,最不容易替代的一个品种。

可以预见的是,在网购达到极限后,生存下来的零售类地产,尤其是大都市里面的优质地块,将是无可替代的最佳保值产品。投资者如果在网购威胁下,择机收购到这样的优质地块,会是一生中的幸事。