权翼

金融产品的量化分析

CBOE发布的波动率指数VIX经常被市场称为恐慌指数,备受投资者关注。表面意义上讲,VIX与股指收益存在着强烈的负相关性,也就是在股指逐步企稳走高时,VIX趋于下降;当股指下跌时,VIX趋于上升;这一现象在股指出现剧烈动荡产生大幅下跌时更为明显,VIX通常会急剧飙升。

因此很多投资者及投资分析员希望从VIX的走势中提前预警股指走势,在风暴来临之前,做好准备。当然,这只是股指预测的一种方法,准确与否,我们不做讨论。

更多时候,专业投资者以及金融机构,会把VIX作为监测市场信心与稳定性的晴雨表,以此来决定交易规则和风险控制。后文我们会谈到,VIX本身就直接影响期权产品的定价:VIX高,期权价格就贵。这也符合高风险高回报的常识。因此相对于不同的投资目标与风控原则,金融机构会在不同的VIX水平采取不同的交易策略。例如,以代客、做市交易为主的券商,在VIX超越20/25时,会严格风控;在VIX超越30/35时,会大幅减少市场风险敞口,甚至停止交易。

近10年来,随着金融创新以及CBOE陆续发布的基于VIX的期货与期权产品,VIX对专业机构甚至与普通投资者又有了新的含义。VIX期货、期权、及ETP,不仅可以为投资者提供投资组合的长尾避险机制,还可以使投资者涉足原来仅限机构间的波动率交易市场,更为重要的是投资者可以利用VIX特性,及衍生品的结构属性与历史规律,在全新的资产类别中,捕获交易机会。

上述最后一点,也是我们系列文章的主线。在引言中我们提到,VIX衍生品是场内交易品种中最为复杂的产品之一。估计很多投资者切身经历过VXX交易中的巨额损失(8年累计下跌99.9%),也有很多投资者听到过许多机构与个人利用VIX衍生品获取高额回报的例子。我们认为,VIX衍生品属于非常高风险的投资工具,在对基础产品有清晰透彻了解之前,不要轻易入市。即使有回测与实盘支持的交易信号(例如我们引言涉及的Mercury-7M5),也要保持自身的清醒认知与判断力。

CBOE VIX是了解所有VIX指数衍生品的基础。因此我们第一章,尝试从定义、方法论、特性、及历史规律等多方面,结合交易机会,逐步加深对VIX指数的认识。

CBOE VIX指数简述

关于VIX, 最为权威的是CBOE官方的VIX方法白皮书,建议读者自行阅读。以下仅为要点。

CBOE VIX全称为CBOE Volatility Index(VIX Index),是S&P500指数未来30天波动率的市场期待值的估算(未来波动率尚未发生,所以只有市场期待值;VIX是市场期待值的一种估算方法)。

如果读者对波动率和隐含波动率的基本概念不太理解,可以参考我们之前学期权系列中关于波动率的讲解。

VIX自1993年开始发布。初期根据S&P100指数(OEX Index)期权序列的价格,利用期权定价模型反向推算得出的30日隐含波动率。2003年,CBOE更新算法,利用S&P500指数(SPX)虚值期权价格加权平均计算出市场期待的30日波动率,从次,VIX的计算与发布不再依赖于期权定价模型(model-free)。今天,结合周期权与月期权,利用到期日介于23天到37天之间的看涨与看跌期权,CBOE每15秒发布一次恒定30日(精确到时分秒)的波动率指数,估算市场在此时对未来30天S&P500指数波动率的期待。此外,对于其它市场指数及不同到期日(短期,中期,长期),CBOE和其它机构都有相应的波动率指数进行描述。

在学期权系列讲座中,我们了解了波动率是决定期权价格的唯一也是最为重要的因子。投资者对股指未来的走势预期,会反应在他们买入/卖出看涨/看跌期权时的竞价上。在市场前景不明朗,市场快速下跌,或有重大经济政治事件前,投资者会更加激进的买入虚值期权,作为投资组合的避险机制;这一行为直接导致该期权价格的上涨,同时反应在隐含波动率的上涨。不同到期日与不同行权价的虚值期权的价格上升,会使波动率微笑与波动率曲面变得陡峭;随着恐慌情绪蔓延,投资者对未来走势更加分化,逐渐导致波动率曲面的整体上升。VIX反应的是30天前后平值附近的虚值期权的加权平均值,试图用单一点的估算来描述整体市场对波动率的预期。

VIX属性及规律

VIX指数经过20余年的发展,积累了很多交易数据。研究者分析总结了很多既有规律(stylized facts)。比较重要的有以下几点:

- VIX具有均值回归特性

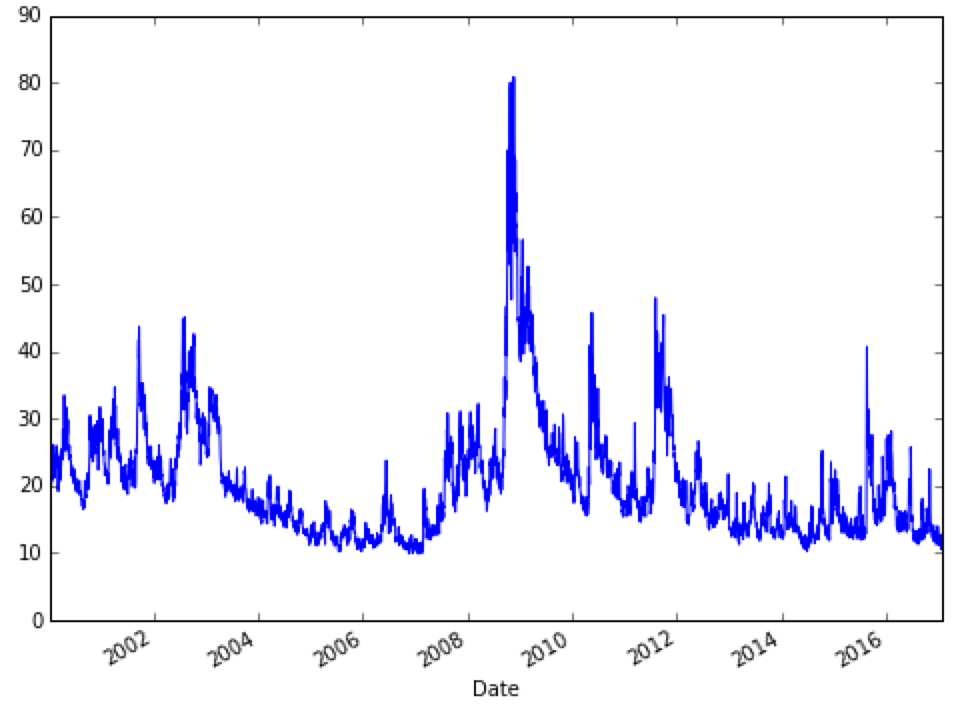

上图展示的是VIX自2000年1月至2017年2月初的走势。不同于多数股票与股指走势,VIX很少在长时间内出现单边走势:虽然多数时间处于10-20间的波动,VIX频繁出现非常陡峭的飙升与回落过程。这一现象,我们称为均值回归。研究者认为波动率在任何一个历史时间保持着长期的中枢,当市场波动导致VIX大幅偏离稳定值后,会迅速回调,继续沿着长期中枢的方向发展。很多波动率预测的理论模型也是基于这个假设。此外,长期中枢并不是固定不变的,只不过它的变化速度要远远低于VIX的波动。当然,均值回归只是基于样本观察的一个假设,随着时间的发展,VIX也有可能改变它的形态分布。

如果我们暂时接受这一假设,上图中我们可以观察到不同的中枢发展阶段:例如2000-2002年间,均值中枢在20附近;2003-2007年间,长期均值中枢逐步下探到12附近;而2012-今,均值中枢也长期保持在低位12左右。

图中还有一点值得注意:VIX峰值多出现在30-50之间,但最高峰值出现在08年金融危机时的80+;底部非常稳固,很难突破10的下限。

均值回归是我们VIX交易中重要的基础假设之一。例如近期的波动率处于历史低位,2月6日VIX收盘于11.37,处于2000年至今的第3.7个百分位(历史上仅有3.7%日前低于该价位);1月27日VIX收盘于10.58,是近两年多来的新低,处于2000年至今的第1个百分位。结合上面长期走势图,我们可能不想此时做空VIX,很有可能观察或做多,因为VIX基本处于历史最低位置,但持续时间我们不确定。

请读者注意,VIX和其衍生品期货、期权、与ETP,并不具有1:1的对等关系;因为这些产品的结构属性,即使VIX处于低位,可能仍然存在通过衍生品的做空机制。还需指出,VIX是计算指数,并没有可以直接交易的产品,因此没有直观意义上的做多与做空。理论上可以用计算VIX指数的SPX期权操作,但需要持续进行动态对冲与调仓,不适宜普通投资者。希望读者在深入理解产品知识后,再选择策略。

- VIX具有群簇效应

上图中还可以观察到VIX的飙升很少单次出现,经常会在相对较短的时间内多次出现。这一现象研究者称为群簇(clustering)效应。

- 不同水平的VIX有不同属性

前文提到VIX历史曲线显示不同阶段有不同均值中枢。当VIX处于不同均值中枢阶段时,其变化特性也不同。这一点,我们在下面时间序列分析中,会做详细探讨。

- VIX与股指有很强的负相关性

上图显示2000年至现在SPX相对于VIX的走势,红色为VIX,蓝色为SPX。显然SPX与VIX走势相背离,这一现象在SPX急剧下跌时更为显住。事实上,自2000年至今,SPX与VIX日收益率的相关系数为-0.738。

SPX与VIX间的负相关性,在VIX交易中也有着重要的作用。VIX的飙升幅度通常远远高于SPX下跌幅度,例如2000年至今,SPX单日跌幅超过5%有14次,平均跌幅为6.6%,最大跌幅为9%;相对应的VIX平均涨幅为9.2点,或19.6%,在SPX最大跌幅时,VIX涨幅为14.12点,或25.6%。因此,合理利用VIX衍生品可以利用杠杆,有效的为股票投资组合提供避险机制。 有学术研究显示,2008-2009年金融危机期间,持有1-3%的VIX期权对冲仓位,可以成功的抵抗市场的巨幅震荡。

时间序列分析

根据VIX历史数据,进行统计分析,以量化的方式,可以为我们深入了解VIX特性提供数据基础。

我们的数据从2000年1月3日开始,至2017年2月6日止,期间共4301个交易日。期间:

- VIX平均值为20.34,最低为9.89,最高为80.86

- 单日平均波动为0,最大波动为上升16.54,及下跌17.36;或上升64%及下跌29.6%

- VIX频度分布如下图所示(横坐标表示小于等于当前值,例如横坐标25代表VIX介于22-25之间)

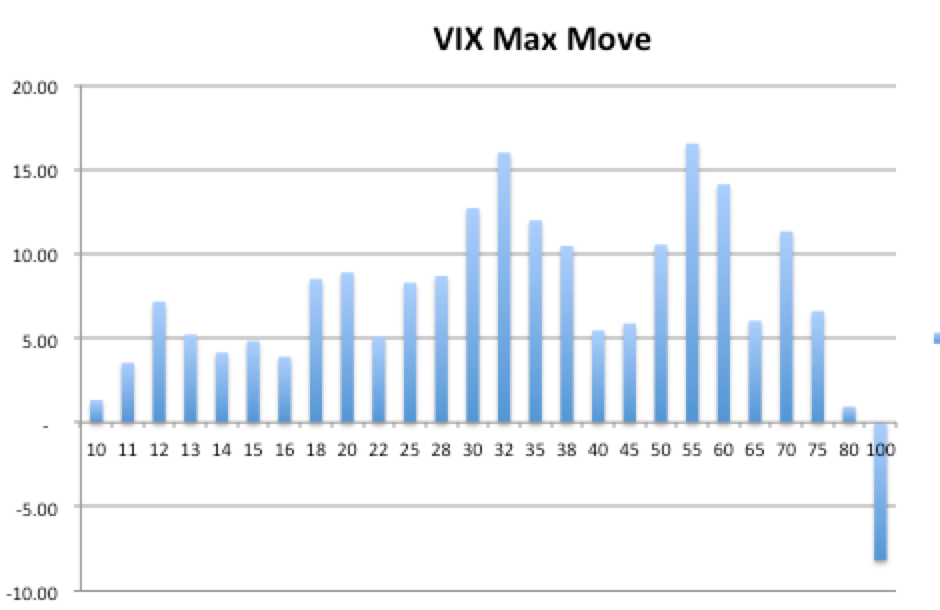

- 单日最大飙升值在VIX交易中可以提示最大风险。如下图所示,该值随VIX水平上升而增加。当VIX低于16时,单日飙升基本位于5以下;当VIX介于16与28之间时,单日飙升增加到8;当VIX高于30时,单日飙升会经常高于10。有趣的现象是当VIX达到顶峰时,单日飙升反而最低或为转而下降。

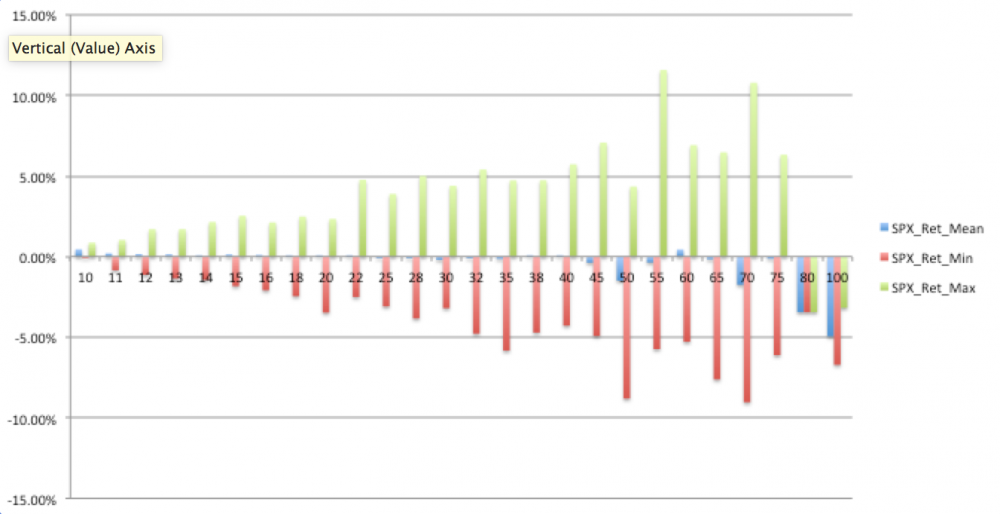

- SPX单日收益(平均、最大涨幅、最大跌幅)相对VIX水平的变动如下图所示。

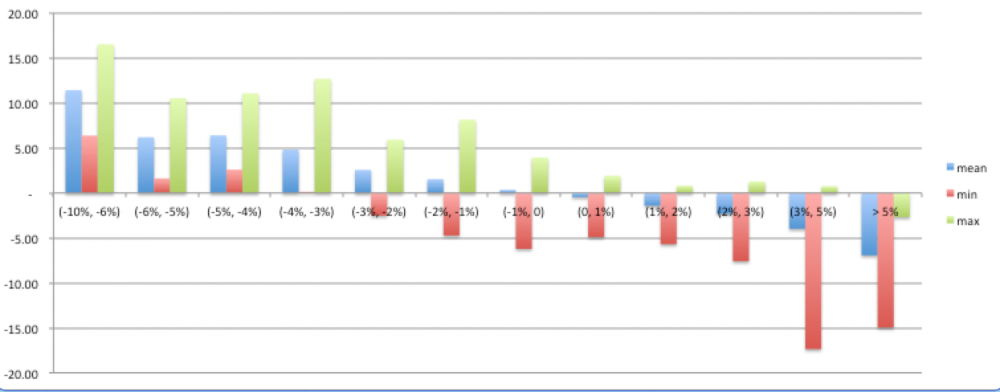

- 反过来,我们看看SPX日收益在不同范围时,VIX升降的最大、最小、与平均值。

- 此外,我们可以查询历史上近似情景。例如2月6日VIX收于11.37,在时间序列中检索,我们寻找到94个交易日VIX报收于11与11.50之间。如果历史可以为我们提供任何线索,下面是94个交易日的后市发展的统计结果。

| 未来1天VIX变化 | 未来2天VIX变化 | 未来5天VIX变化 | 未来1天SPX收益 | 未来2天SPX收益 | 未来5天SPX收益 | |

| count | 94 | 94 | 94 | 94 | 94 | 94 |

| mean | 0.24 | 0.30 | 0.57 | 0.0% | 0.0% | 0.0% |

| std | 0.90 | 0.88 | 1.30 | 0.6% | 0.8% | 1.2% |

| min | -0.63 | -1.32 | -1.15 | -3.5% | -2.9% | -5.2% |

| 25% | -0.21 | -0.26 | -0.18 | -0.2% | -0.4% | -0.6% |

| 50% | 0.04 | 0.24 | 0.30 | 0.0% | 0.1% | 0.0% |

| 75% | 0.40 | 0.72 | 0.98 | 0.2% | 0.5% | 0.7% |

| max | 7.16 | 4.27 | 8.48 | 1.1% | 1.5% | 2.1% |

以上几点只是我们时间序列分析中的几个例子,更为丰富的分析工具与报告可以在我们即将推出的在线VIX交易分析平台提供,请读者耐心期待。