权翼

金融产品的量化分析

博文

(2017-03-16 15:17:46)

3月2号收盘后,我们提供了一种用历史情景分析的方法,辅助我们分析VIX指数衍生品交易。今天3月16日,正好经历10个交易日,我们回顾一下当时的分析数据。贴中我们尝试用历史交易数据,匹配3月2日的交易特征,从而做出了未来1、2、5、10天的历史统计。下图是3月2日关于VIX的未来变化统计结果: VIX未来一日收益率 VIX未来两日收益率 VIX未来五日收益率 VIX未来[阅读全文]

(2017-03-04 19:58:49)

VXX、XIV、UVXY、SVXY等众多的VIX指数ETP产品,是市场上风险结构最为复杂的金融工具产品(注意我们强调金融工具产品,而不是金融产品)。我们在前面多篇文章逐步介绍了与搭建这些ETP产品有关的基础产品的相关知识,也初步演示了部分量化分析方法和代码样本。其中的细节是读者需要深入理解并熟练掌握的。在正式引入ETP之前,还有一个重要概念需要解释-这就是几乎所有VIX指[阅读全文]

(2017-03-02 15:28:34)

情景分析是交易VIX衍生品例如VXX与XIV的一种重要方法。

当前交易日:2017-03-02

以下统计自2000年1月1日始:

首次出现VIX收盘于12以下且跌幅超过0.50点,而S&P500指数下跌情景

统计区间共4318个交易日

VIX指数今日收于11.81点,位于统计区间第6.8个百分位低点

VIX今日下跌0.73点

场景设定为:VIX收盘[阅读全文]

(2017-03-01 14:30:07)

VXX/XIV量化分析演示 (因为黏贴关系,格式有所变化,原文可以参照optionwings.com网站策略研发->VXX/XIV量化分析演示) 本节讲解并通过Python代码逐步验证TonyCooper关于VIX衍生品VXX及XIV的量化分析方法和实践策略 原论文请参考: EasyVolatilityInvesting:TonyCooper,Feb2013 简介 该论文尝试以波动率指数(VIXIndex)衍生的ETP产品建立波动率投资策略。 论文结[阅读全文]

(2017-02-28 15:02:42)

前文简单介绍了VIX期货的产品知识及一些交易特性。在VIX期货发布近两年后,CBOE再次创新,自2006年2月24日开始,交易基于VIX指数的期权产品。VIX期权合约如前文所述,感兴趣的读者可以在CBOE的官方网站上获取更加详细的VIX期权资料。源于期权产品的非线性收益,VIX期权可以为权益类投资组合提供更有效的避险对冲机制,因此迅速获得成功,日交易量稳定在30-40万张,在市场[阅读全文]

(2017-02-21 07:51:03)

前文我们介绍了CBOEVIX指数的诞生、计量方法、以及统计分析特性。 VIX作为计算指数,没有现货产品可以直接进行交易。而期货是VIX指数衍生出的第一个可交易产品。 CBOE自2004年3月26日开始正式交易VIX期货。作为首个场内波动率直接交易产品以及其与股指的强负相关性,经过10余年发展,VIX期货交易日趋活跃,为成熟的交易机构与个人提供了分散风险、长尾避险、投机、寻[阅读全文]

(2017-02-09 12:26:19)

(2017-02-08 05:39:17)

CBOE发布的波动率指数VIX经常被市场称为恐慌指数,备受投资者关注。表面意义上讲,VIX与股指收益存在着强烈的负相关性,也就是在股指逐步企稳走高时,VIX趋于下降;当股指下跌时,VIX趋于上升;这一现象在股指出现剧烈动荡产生大幅下跌时更为明显,VIX通常会急剧飙升。 因此很多投资者及投资分析员希望从VIX的走势中提前预警股指走势,在风暴来临之前,做好准备。当[阅读全文]

(2017-02-06 16:20:52)

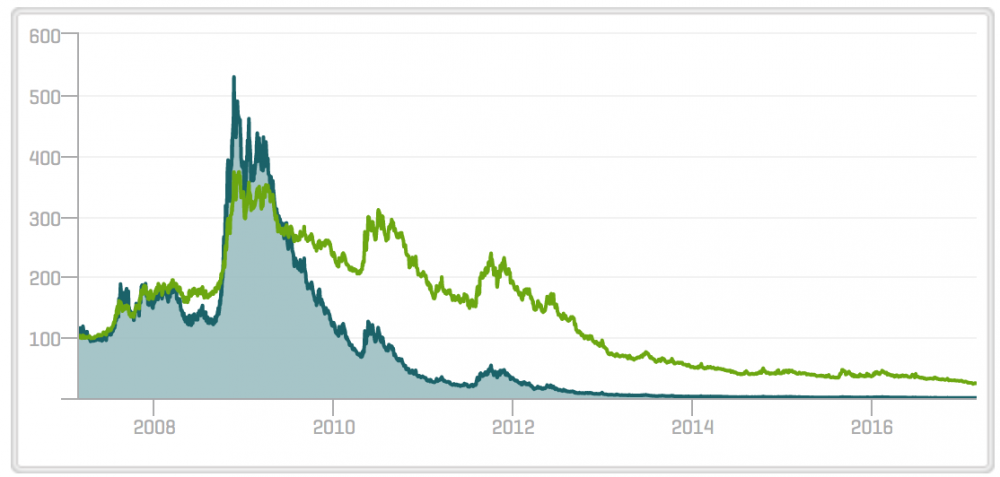

基于VIX期货的ETN产品近年来逐渐成为交易热点。我们先以下面三张图作为引子。图1是VXX自2009年1月29日发布之初至2017年2月3日的走势图。VXX为iPathS&P500VIXShort-TermFuturesETN产品。VXX单边走势显著,历经多次并股,从交易之初的理论价格$25,600,下跌至2月3日的$18.82。以日结算价计算,单日最高升幅为23.66%,单日最大跌幅为14.26%。图2是XIV自2010年10月30日发布之初至2017年2月3日的走势[阅读全文]

(2016-07-12 19:17:33)

第三方数据源格式更新,个股波动率指数数据发布暂停:-( 期权投资计量工具请参考www.optionwings.com [阅读全文]