世局微觀

微觀世局, 遊走政經

3月27日,美国财政部长珍妮特·耶伦批评说,“中国政府过去在很大程度上支持了钢铁和铝等一些行业,大量过度投资和过剩产能,中国企业现在寻求以低价出口。我们现在看到这种过剩产能出现在新行业。”美国财政部长列举了太阳能电池板、电动汽车甚至尤其是电动汽车所必需的锂离子电池。

据耶伦说,“我们在之前与中国的讨论中已经谈到了产能过剩问题,我计划将这个议题作为我下次访问中国期间计划讨论的中心话题。”耶伦称,“中国的生产过剩扭曲了全球价格和生产销路,这对美国公司和员工以及世界各地的公司和员工造成了打击。这可能导致供应链集中,从而降低世界经济的弹性。”她称因此计划提醒中国同行,除了对全球经济的影响之外,“生产过剩对中国经济本身的竞争力和增长也构成风险,并敦促他们采取必要措施”来纠正这一问题。

不过最近几年的大量投资供给制,扩张产能与产业升级,是中国的策略。按照正常逻辑,3年疫情,外加1年冲击,是不是应该拼命放水需求侧?然而,实际的情况是,中国在需求侧的放水极为谨慎,反而在供给侧的放水是大水漫灌。无论有心还是无意,现实就是全世界交通、能源、通信,这些具有远大发展前途和战略核心的领域,都是中国领先,以前我们说中国制造是大,大而不强,现在变成中国制造就是大而且强,汽车可谓是制造集大成,它关系到材料、新能源、大型压铸、智能控制,感应体系,众多领域的科技创新,今天在智能汽车领域,中国不仅是赶上了,事实上是远远领先的,大量的生产设备,外国就是没有,中国的智能汽车超级工厂,不但是自己建的,从效率到理念都是领先世界。

奇瑞汽车智能超级工厂

今天中国的材料在全世界就是非常领先的,从战机的涂层到新能源的电池,大量的新材料都是中国在干,中国的新能源,从发电到特高压到能源存储,就是电能的发电、输送、存储,远远领先世界。中国在通信领域取得的成就,也是大家有目共睹的。总的说来,我们在军工、产业升级、能源粮食矿产的安全等各方面,确实比疫情前更进一步。由于中国的产业形成庞大的生态链体系,让美西方国家变得极为被动,感觉到处充斥着Made in China。如美国现在好像领先的AI,但AI的上下游有大量关键性的细分环节都在中国手里,即便是英伟达的很多细分上游供应商也是中国。因此英伟达的老总也承认,根本绕不开中国。

故此,中国的逻辑非常简单,首先,将中国的全球利益派慢慢淘汰,让本土利益派接手,让资不抵债的房地产企业破产就是其中一个体现。其次,如果美国再有重大危机爆发,那就是把过去几十年积累的庞大债务泡泡都给一起刺破。这种情况下,谁手里握有实物资产、核心产能、与其它发展中国家的贸易体系,谁就更容易活下来。因此,中国这几年就是往死里砸钱,拼命补齐供给侧短板,也就顺理成章了。

目前,中国利用全球合纵的各种手法,极富耐心的尝试获得更多自己缺的技术,比如半导体。应该说,短期半导体产业链对于我们而言,确实是压在头上的一座大山。伴随着美国不断加码制裁,这股阻碍的力量不容小视。不过,越是如此,我们可以预计到,中国的产能过剩就越是不会轻易松手。事实上,这也最让西方心态崩溃的原因之一。原本以为全面解封后我们这里放松一下供给侧发力,多一点需求侧发力,可是,2023年的时候根本不是如此。

中国的策略是,如果现在跟数字经济最核心的尖端技术还不能完全掌握,那就从基础设施相关产业、上游重要的一些产业节点、下游大量应用场景等先做起来。如同“农村包围城市”,让美国首尾不能顾及。譬如微软工程师最近就爆料,OpenAI的GPT-6被电力卡了脖子,因为一旦在同一个州部署超过10万个H100 GPU,电网就会因无法负荷而崩溃。电就是AI的下游。电力体系有不少核心技术和设备现在已经完全是限制出口,且逼着相关企业保持研发重投入,必须要持续拉开与其它国家同行的技术代差。这意味着发达国家要撼动我们这部分的优势,很难。

随着我们在产业升级方面的突飞猛进,其实对美国后面的金融危机是一个釜底抽薪。金融市场要稳定,不能完全靠印钞,也需要你在实体经济领域的收入要稳得住。那如果稳不住,如果大量实体产业都被中国掏空,那么美国的金融市场就完全变成了“货币幻象”,即便将来要救市,也很困难,且代价巨大。

可惜美国现在制造业基础已经远远落后于中国。今天中国的5G网络已经超过了340万个基站,覆盖已经从城市地区向乡村地区扩展,很多农村地区已经有5G的覆盖,信息通信能力,我们是第一世界,欧美差不多是第三世界了,中东很多国家比欧美的情况都好。基础电信网络的差距,导致了业务巨大的差距。为什么互联网最初的业务搜索、电子商务、新闻网站、社交都出现在美国,那是美国最早做了基础互联网的建设。

现在移动互联网方面,美国已经没有领先的东西,抖音、拼多多、美团,都是在中国首先发展的很好,现在是向世界扩张,包括向美国发展。美国为什么做不出TikTok?因为缺少基础网络的支撑,企业没有在这种网络下开发新业务的动力。中国企业因为有这么好的网络,就一定要开发出新业务,最后这些新业务也会变成TikTok到美国去发展。中国电信运营商的业务中,政企业务已经占到一半以上,电信运营商越来越不靠普通用户挣钱,这是美国的电信运营商很难追赶的。

最近全世界都在炒人工智能,人工智能必将是中国领先。美国的人工智能,说来说去就是一个很小的团队,搭一个大模型,然后靠堆硬件。人工智能需要的是要和各种产品联系起来,为社会管理和生产制造服务。通信的能力不行,怎么可能有人工智能的发展?大量的人工智能需要解决一个技术问题,就是时延,今天美国的通信网络能解决这样的时延问题吗?时延解决不好,这就是神经系统不够畅通,身体都是僵的,怎么可能灵活机动?

今天美国已经搞不了智慧矿山、智慧港口,智能工厂更是梦想,智能驾驶就看中国的吧。尤其是智能驾驶,大量数据要第一时间传到云端,更远会实现车车互联,这样再也不会撞车,这都需要高速度、低时延的网络。这个基础的能力美国将会落后中国20年。

基础不牢,地动山摇,人工智能的一个重要基础就是信息通信体系,今天看中国和欧美信息通信已经完全拉开了距离,这是第一世界和第三世界的差距。

中国这几年产业升级的布局成功,也开始令越来越多国家靠近中国,买保险对冲美国的风险,如德法也开始把企业转移到中国。很明显,中国在与美国的对抗中,已经把美国的主要制造业盟友逼到无路可走,是对二战后美国全球统治的体系最为沉重的打击,是美国前所未有的的挑战。

目前美国的策略是强化对我们更多产业和企业拉黑名单的行为。不过,这也意味着,美国在无法找到足够替代品的前提下,自身的产业创新能力和实体经济增长会严重受限。创新再牛逼,总需要有人给你做出来吧?更需要有人以合理的价格、正确的数量和质量、在规定的时间内交付吧?现在这些都在中国手里,也透露出中国抢夺了这些领域国际贸易的实际主导权。如果放任这个趋势,那到底是美国外包产业给中国,还是中国外包产业给美国呢?

不过我们不断扩张产能,需求方面跟不上,短期压力还是相当大的。美国的“强美元+强利息”的政策的确给中国很大压力。美国高利息情况下,令中国不敢大幅度降息,加上中国房地产泡沫的破裂,令中国境内没有一个资金可以栖息的资产,无论股市,楼市和产业都不行,这同时也给人民币汇率带来压力。除了外资不敢进来,中国内部也有天量资金出走。

中国已经开始出政策令楼市站稳。因为地产预期差导致增长预期差,企业不愿意追加投资,居民不愿意消费。因此导致就业困难,财税困难和内卷严重。房地产价格站稳了,地方财政才可以舒缓紧张;同时也可以改善居民的资产负债表,形成购买力,这些购买力匹配过剩产能,交换产生财富。

因此最近也不断有地方政府出手购买闲置的房地产,用类似于1万亿特别国债等手段,将开发商库存清了,还不计入赤字,还是超长期。这就是重新平衡供需关系的重要手段。其次,需求侧不能马上强刺激的条件下,想尽办法把各种压抑潜在购房需求的制度安排都一个个撤除,比如限购等等。

最后,将购房群体区分“保障”和“市场”,为将来“市场”属性的房子拉起来做好制度性布局。“市场+保障”的住房供应体系,意味着市场的归市场,保障的归保障。归保障的做到“房住不炒”,归市场的回归不动产的投资属性。动辄5万以上的房价,本来就和大部分工薪阶层没有多大关系,让有钱人去“炒房”没有什么不妥。未来与保障房重叠的刚需房投资意义不大,值得投资的是“豪宅”,是好房子。

让房地产重新启动时间比较长,短期股市才是重点。如《新年展望》一文分析,“美国的高收益资产只有股票一项;但是,中国有两项,1、城投+非标;2、股票。站在整个系统资产的供给端,不难发现,美国体系有以下特点:

1、依靠利率债提供无风险收益;

2、只能依靠股票提供高收益;

3、再配套相应的制度降低股票市场的波动,以提高夏普比率;

中国的情况则有所不同:

1、依靠利率债提供无风险收益;

2、依靠城投+非标获得高收益;

3、这个组合的夏普比率(简单说就是息差)已经很高了,不用再做什么了;

由于高收益资产的供给十分充足,所以,没必要出配套政策提高股票收益,相反,系统还需要股票做出一定的贡献——融资,来对冲高收益资金池的挤出效应。

当特殊资金池存在时,政府投资会对民间投资有一定的挤出效应,这时候需要股市站出来支持实体经济,因此,融资市是一个不得已的选择。换言之,股市融资市也是高固定收益资金池的特殊反映。

这也是小票集体高估值的核心原因。如果政府想要通过股市来支持实体经济,它只能容忍一些行为,以劣币驱逐良币的方式,让小票高估值,否则,IPO发不出去,民企更缺钱。”

但现在情况有所改变。2021年下半年头部地产公司美元债违约以来,多家房企曝出流动性危机,开启了漫长的化债道路,就连房地产企业的优等生也艰难求生。在此背景下,资金需要重新寻找投资的方向,近期国债ETF遭遇资金追捧就是例证。

与此同时,银行理财产品净值化,城投债打破刚性兑付,保单刚兑打破提上日程。刚性兑付的打破,使得10年期国债利率真正成为无风险利率。

在刚性兑付利率为10%时,股市的估值基准为10倍,再加上一个风险的折扣,这意味着七八倍市盈率才是过去十多年股市估值的合理水准。而当前,我国10年期国债利率已经跌破2.3%,A股对应的估值基准为40倍,即使给一个较大的风险折扣,当前估值水平仅为10倍的A股也处于合理乃至低估区间。

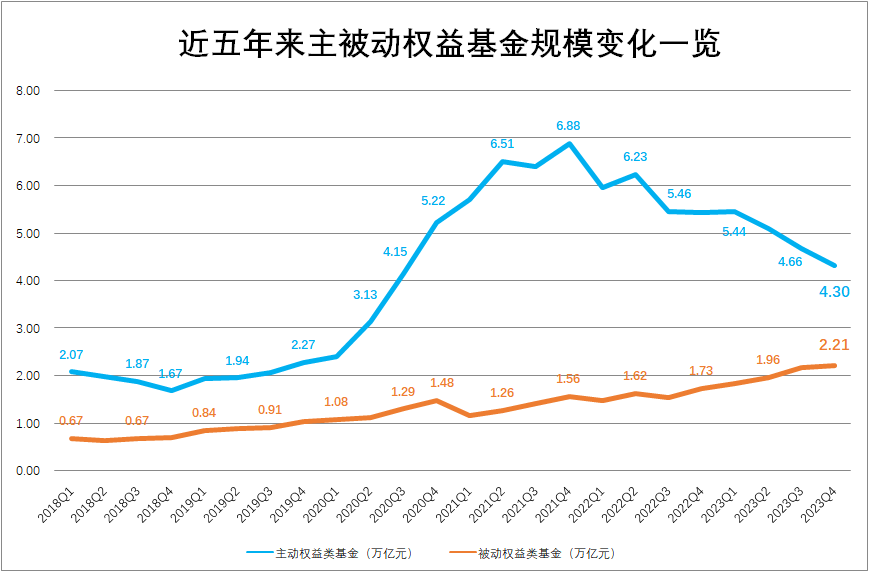

上周的《争夺定价权》也分析了随着被动型ETF基金越来越受欢迎,主动型基金慢慢萎缩,主流指数的波幅会越来越小。此消彼长下,两类产品规模差萎缩到2.09万亿元,创下近三年最低水平。受访机构和人士表示,随着市场专业度提升、智能投顾业务模式推广、养老金等长期资金的入市,我国被动投资崛起的趋势仍会延续,被动投资增长潜力巨大。

因此如沪深300指数的波幅越来越小,神奇的事情发生了:在这个低波动率的池子里,波动率维度的能力似乎变得不重要了,持有时间这个维度的能力变得重要起来。

也就是说,稳定资金用了一招,就让两个池子越来越不一样,

1、高波动率池子,继续卷择时和吹票,而且比以前更卷了,稍有不慎,就卷输了;

2、低波动率的池子,开始卷持有时间,即配置终于开始有点意义了。没有这一点,保险与养老金这些长期资金根本不会大幅配置股票

所以,对于整个a股来说,“持续压低沪深300波动率”这个操作,对股票市场而言是一个革命性的改变:让交易的归交易,让配置的归配置。

中国的股票市场值得期待。