北美土地公

北美土地公 原创的北美商业地产投资案例

正文

而案例的主角,Presidential Towers即使打了个漂亮的翻身仗,却还是难逃重新被卖身的宿命。

就像由于家族内部争锋而抛售了 Marmon 一样,Pritzker 决定在2007年抛售Presidential Towers的唯一原因,同样也是家族的内部矛盾无可协调。毕竟,无论是 Marmon Group Inc.还是Presidential Towers,都是名副其实的现金牛,绝对的抗通胀资产。

在 Pritzker 家族收购 Presidential Towers 之后,十二年间,90年代的美国商业房地产市场,经历了从未有过的繁荣。

一方面,由于经济复苏成长,物业的租金收入水平也逐年提升了。

另一方面,高端租赁公寓的供应不增反降。

1991年至1999年间,芝加哥的CBD区域没任何大型的租赁公寓新建。

反而,因为个体产权的散售型公寓单元的(Condominium)价格高企,有不少活跃的投资者(Real Estate Active Investors)和开发商,逐渐将租赁公寓(Multi-Family Apartment)转换成了个体产权的散售公寓(Condominium)。

这个所谓的“Apartment Conversion"缓慢而稳定地侵蚀着租赁公寓的供应。

租金价格上涨,空置率越来越低,在这股市场大潮的带领下Presidential Tower的收入水平迎来了戴维斯双击的。仅在2006-07年度,Presidential Towers 的 NOI 就环比增长了28%,达到1670万美金。

而市场预期在2008年度,该资产的 NOI 的涨势会更加喜人,预计环比增长 35%。

这些数据再一次侧面说明,如果不是因为Pritzker家族十一个继承人的想法无法达成一致,家族旗下的地产基金是不会考虑抛售物业的。

正所谓,否极泰来,盛极而衰。

Pritzker家族经历了第一代实现初步的移民“美国梦”,第二代打破了移民中产阶级的隐形天花板,家族第三代成功跻身富豪榜。

然而,却依然逃脱不了“富不过三代”的古老诅咒。

由于家族内部的因素,2003~2007这几年间,Pritzker大约估值200多亿的资产,逐渐被家族基金抛售,以现金形式,由11个家族利益相关者继承(继承人全部都是第二代领头人,Abram Pritzker 的嫡系孙辈)。

第四代继承人,为了个体利益,将家族财富化为11份,使得 Pritzker 在商界的影响力骤然降低。

2007年四月至五月间,由于房地产市场的各项利好因素的加成,芝加哥本土地产投资基金 Waterton Associates 以4.75亿美元的高价从 Pritzker 手中购得物业,交易额在当时的芝加哥房地产市场排名前五,住宅每尺价格为225美元,收购时,2007年的NOI预估为1670万美元,静态投资回报率仅有3.553%(cap rate)。

值得一提的是,即便静态回报率极低,但 Pritzker 将此物业挂牌市场后,共有21个竞标者,其中不乏非常著名的老牌房地产私募基金(比如,Walton Street Capital、GE Asset Management、Blackrock等等)。

可以说,当时的竞价一片红海,Waterton Associates 价高者得,以远超公允价格($4.5亿)2500万美元的高价才能够杀出重围。

当时,参与竞价的基金,有着两种比较相似的投资策略。土地公认为,这些策略所谓的“高确定性”,正是竞价者多,售价高的主要原因。

第一种投资策略是,在保持租赁公寓的稳定现金流的同时,注入新的资本彻底改造底层的零售铺面资产,提升retail部分的租金,也就提升了整体资产的估值。

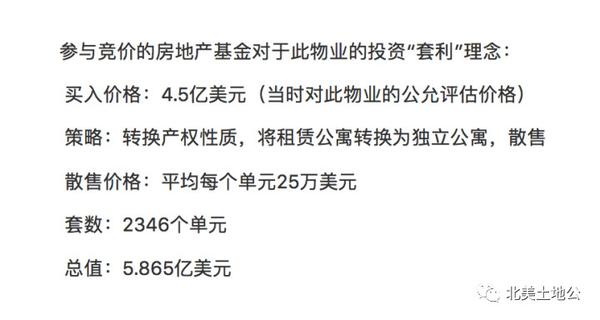

而第二种与其说是投资策略,不如说是一种“套利”策略——也就是土地公在前文所介绍的顺应了历史潮流的"Apartment Conversion"——

买入物业后,持有者有权力将2346间的租赁公寓(Multi-Family Apartment Building)转换性质,使每一个单元成为独立产权的公寓(Condominium)。

再以平均每户25万美金的价格散售给散户。如果全部售完,Presidential Towers 的总售价将高达5.87亿美金。

这意味着持有者以4.75亿美金的成本,通过大约三年的运作时间,预期斩获1.17亿美金的毛收入(Gross,before Profit and Taxes)。假设25%的权益投入,三年的运营时间,粗略计算,基金在该项目上的预计IRR将会达到25.8%。

然而,即便是再拥挤的多头交易,都无法抵挡历史的车轮,滚滚而来。无论是英雄还是草包,最终都会被时代的大潮所裹挾。

人算不如天算,2008年,金融危机来临,一夜之间市场的流动性枯竭。

也许,对于无奈抛售200亿美元资产的“被空头”的 Pritzker 来说,这是一场塞翁失马,焉知非福。

迫不得已的抛售,反倒使得 Pritzker 逃过一劫。在 Presidential Towers 该项目上,相对于初期注资的1400万美元权益,斩获了超过2.8亿的资本利得,成功回避了金融危机中,资产价格的大幅波动。

土地公不得不感慨,当初使得伊利诺伊州政府颜面全无的烂尾工程,在 Pritzker 面前,恰好是一个巨大的掘金宝地。

评论

目前还没有任何评论

登录后才可评论.