闲云野鹤

个人博客

中共国务院 8 月 4 日发布有关“半导体和软件产业政策”以后,中共试图加速半导体国产化进程引发议论,中共政府预期在下一个五年规划中砸10万亿人民币,以支持半导体产业,实现芯片(晶片)产业的大跃进。

中共准备制定一套新政策,2025年前将投放9.5万亿人民币发展半导体产业,以应对美国政府的限制,并称这项任务的优先程度,“如同制造原子弹一样”。这一切的根源是美国国防部称,美国或将中国最大芯片制造业中芯国际列入实体清单。美国当局目前已经将275个中国公司列入实体清单,其中包括华为和中兴。同时9月15日,美国正式启动了对华为公司的芯片制裁,并正在考虑制裁中芯国际。

目前,在全球半导体生产方面,中国的份额只有5%,中共眼下在进口芯片上花的钱多于原油的进口。在2019年4121亿美元的芯片贸易中,美国企业占了一半。2019年,全球10大芯片制造商中,6家是美企。而且,在中国1550亿美元芯片市场中,美企也几乎占了一半。不论是芯片设计工具、专利还是制造技术,中国都主要依赖美企。过去30年里,西方世界以外,只有台湾、新加坡、韩国这3个国家建起了各自的芯片产业。

尽管中共投入巨资开发本土芯片制造产业,但技术远远落后,仍需要大量进口。中国半导体进口金额每年超过3000亿美元,凸显其对美国芯片的依赖。

根据中共海关数据,中国今年1-7月购买了1,840亿美元国外集成电路,同比成长12%,业内人士预估,2020年将连续第三年保持在3000亿美元以上。根据统计,2019年中国晶片进口金额达3040亿美元,远超过排名第二的原油进口金额,2018年晶片进口金额则为3120亿美元。

近期,在「中国制造2025」口号下,中共国务院提出2025年半导体自制率达70%的目标, 但根据市场研究公司IC Insights调查,2019年中国半导体自制率约15.7%,仅较2014年的15.1%微升,离2025年半导体自制率目标仍有很大的差距。

如果现在来预想推出的9.5万亿芯片大跃进计划,在2025年实现的前景如何呢?那我们先来看一下,芯片产业有哪几个重要的组成部分,包括上游,中游和下游。

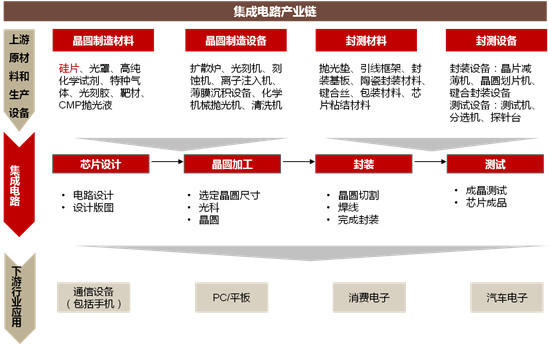

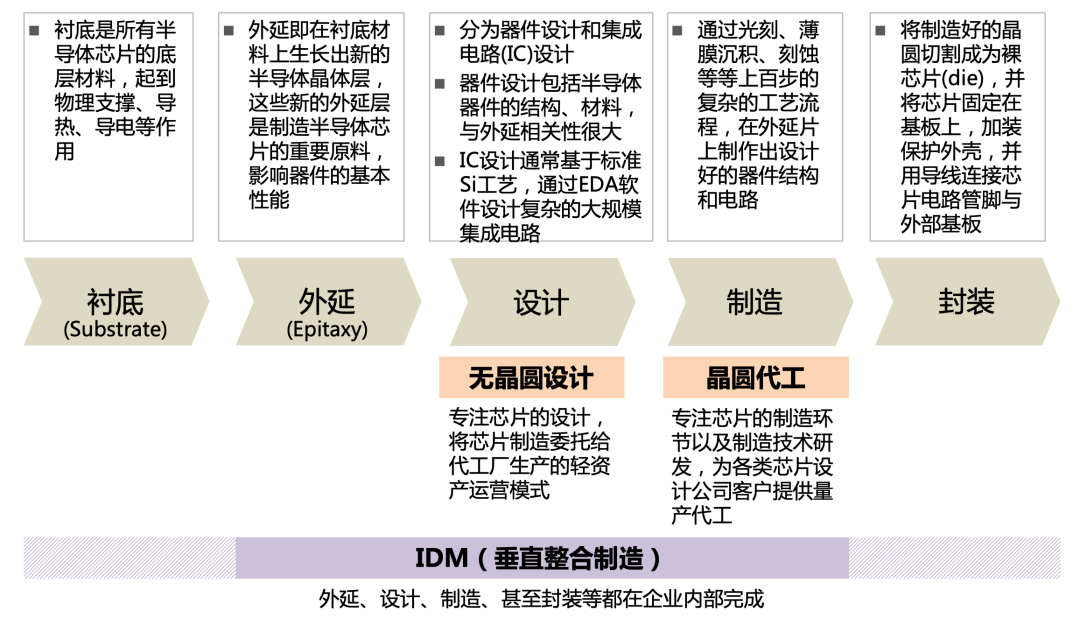

产业链上游主要是集成电路/芯片制造所需的原材料和生产设备,这里面就包括全民热炒的ASML的光刻机,但是美商在原材料和生产设备上也有绝对的领先地位。

集成电路/芯片的上游包括原材料和在各生产环节的主要生产设备。原材料包括晶圆制造材料和封装材料。晶圆制造材料包括硅片、光罩、高纯化学试剂、特种气体、光刻胶、靶材、CMP抛光液等。封装材料包括抛光垫等和引线框架、封装基板、陶瓷封装材料、键合丝、包装材料、芯片粘结材料等。

产业链中游主要指生产,生产工序主要涉及芯片设计、晶圆加工、封装和测试。这里面最重要的包括台积电,三星,英特尔等,还有很多的台湾公司,而美国EDA芯片设计软件是基础。

集成电路/芯片的主要工序为IC设计、晶圆制造、封装和测试。IC设计公司根据下游用户(系统厂商)的需求设计芯片,然后交给晶圆代工厂(即晶圆制造厂)进行制造,其主要任务就是把IC设计公司设计好的电路图移植到硅晶圆制造公司(即硅片制造商)制造好的硅片上。完成后的晶圆再送往下游的IC封测厂,由封装测试厂进行封装测试,最后将性能良好的IC产品/芯片出售给系统厂商。

产业链下游主要是指应用,包括通信设备(包括手机)、PC/平板、消费电子、汽车电子等下游行业。

根据SIA数据,2016全球集成电路/芯片下游终端需求主要以通信类(含智能手机)占比为31.5%,PC/平板占比为29.5%,消费电子占比13.5%,汽车电子占比11.6%。半导体产业除了传统通信类设备及PC驱动外,物联网、5G、AI、汽车电子、区块链及AR/VR等多项创新应用将成为半导体行业长效发展的驱动力,可以说下游是万亿级的市场。

目前来看,中国的企业主要集中在下游行业,部分参与了中游,在上游的地位还是非常有限。

我们再从四个层面来看一下中国的9.5万亿芯片大跃进的目标和行动。

中央:

中共高层领导人将于10月开会,制定下一个五年的经济策略,全力发展第三代半导体产业,提供科研、教育和融资等方面的支持,相关措施已纳入第十四个五年规划纲要。习近平9月11日主持召开科学家座谈会,习近平强调要加速解决制约中国科技创新发展的一些关键问题。他指中国面临激烈的国际竞争,因此“必须走出适合国情的创新路子”“实现更多‘从0到1’的突破”。习近平拟在下一个五年计划中砸10万亿人民币支持芯片产业,试图实现芯片(晶片)的大跃进。因为中国的一党制特点,而且一切都能“定于一尊”,其它的就不用多讲了,反正就是决心特别大,步子要迈得特别快(毕竟只有不到五年时间了)。

地方:

只有上面有政策,地方政府全能办到。中国现在有多达25个省市都有规模不一的各种芯片发展计划,各种政府的配套投资也从2018年开始启动,估计资金已经超过8000亿元人民币。毕竟,上面可以迎合政策,下面可以拿到贷款,还可以增加GDP,领导本人还可能升官发财,这个一举三得的好事,那个领导也不笨,肯定都是小步快跑,唯恐落后的。

但是,中共政府每当进行大笔财政支出时,往往伴随着弊案的传闻。例如,投资高达 1,280 多亿人民币,并找来台积电前副总蒋尚义建立的武汉弘芯,听起来的确很有前景,但现在已经烂尾,被称为中国史上最大的晶片骗局。

企业:

2020 年前 8 个月中国有近万家(9335 家)企业转投芯片行业,同比增长 1.2 倍。A 股半导体上市公司目前 62 家,新转型做半导体的企业数量是存量的 150 倍。

这里面比较有名的是格力的董明珠,她豪言壮语每年投入200亿,连续三年,一定要造出芯片来,可能大家还没有忘记董明珠造手机的故事,还有另外一个男装品牌“海楠之家”,也号称要造芯片。整个市场,基本上是安装大跃进的模式在一片意淫声中全民自嗨,陶醉不已。

金融:

据中国媒体报道,如今资金仍大量涌入半导体领域,有近一半的风投都在看半导体项目,但许多投资机构却连尽责调查都没做,很明显是投资过热的讯号,这样盲信政府利多政策所造成的荣景是否真有利于中国半导体的长远发展,势必是个问号。

中国的金融行业也开始大规模爆炒概念,我就简单摘录一小段,供大家参考。

2020 年前 8 个月中国有近万家(9335 家)企业转投芯片行业,假设在这 9335 家企业里面,每 100 家企业里面出来 1 家上市公司,仅今年前 8 月新增的半导体公司就能带来 93 家上市公司,是现有 62 家半导体上市公司数量的 1.5 倍。

半导体的 " 全民炼钢 " 模式虽然被质疑,但是绝对有利于产业的崛起。因为科技的发展实际上是概率问题,在一定的概率下,做的人越多最终出现成功者的数量就越大。只要有一家公司突破瓶颈,全产业链就受益。现在新增的近万家半导体公司中,肯定有能够主导下一波半导体大行情的公司。

按照上面的说法,只要参与的企业和人数够多,就一定可以出现技术突破,产业升级,这种逻辑就有点类似于中国发展足球的逻辑,主要参与人数多,从上到下重视,一定能冲出亚洲,走向世界,结果大家都明白,中国男足从亚洲一流已经滑向了亚洲二流。科学技术从来不是人有多大胆,地有多大产,中国过去500年来在影响世界的800多个科学技术成就中几乎为零,不是人口不够多,砸钱不够猛,政策不够支持,而是有其它深层次的原因。

科学技术有其内在的规律,那种指望全民大跃进式的发展模式,也会在全民大跃进的化解模式中,被消耗被利用,前有陈进汉芯16亿的造假案,后有弘芯的1200亿虚假投资,中国的9.5万亿芯片计划,肯定会成就一大批的亿万富豪,在资本市场上翻云覆雨,也会把台湾的成千上万的人才忽悠到大陆,更加会让中国的高校立马出现几千个相关系所,每年培养超过10万的芯片人才,但是有一个明白人说的是实话。

任正非2019年5月21日接受中共央视广播电视总台采访时都说:“以前修路啊、修桥啊、修房子啊,已经习惯了,只要砸钱就行了。这个芯片光砸钱不行,得砸数学家、物理学家、化学家……“,现在中国也号称要重视基础科学,但是这个口号喊了不下十几年了,中国的基础科学水平是有提升,但是各种学术腐败,欺下瞒上还是屡禁不止,真正能安心做学问的,在中国的物欲横流,全民向钱看的环境下,是少之又少。

前苏联当初正是因为二战之前,美国对苏联几乎是全产业链式的技术转移,毫不夸张的说细化到一个螺丝钉、一个扳手。才有了后来的苏联的“辉煌”。但这种集中资源去搞某个项目的计划经济模式,实际已经在苏联后期的发展被证明是失败的。懂得苏联电子工业的发展史的人都知道,从领先世界到被世界远远的甩在后面,归根结底就在于这种经济模式对资源的浪费,和人才的选拔都有与生俱来的缺陷。尤其是新兴科技产品,对整个国家的全产业的技术水平要求、对人才创造力的要求与冷战时期天壤之别。如今的中共还在延续苏联人那一套集中资源去搞大项目,盖一栋楼还可以,如果搞芯片、飞机发动机那就是天方夜谭。

最后给一点总结和预测吧,毕竟全民投入近10万亿,还是要闹点动静出来的。

第一,在某些局部,中国会有很大的突破,形成行业垄断,比如中低端的芯片封装和测试,功率半导体器件等等。基本上,现在台湾半导体行业会有面临中国大陆替代的巨大风险,除了少数的高端企业,比如台积电,日月光等。

第二,中国寄予期望的第三代半导体技术,能够弯道超车,如果运气好,可能出现突破,但是万一运气不来,那个万亿就打水漂了。

第三代半导体难点不在设备、不在逻辑电路设计,而在于工艺,工艺开发具有偶然性,相比较逻辑芯片难度降低。

第三,在全产业链中,会形成低端产业全覆盖,全替代,中端产业部分替代,全面参与,高端产业小部分替代,小部分参与。

我个人对于9.5万亿芯片大跃进不太看好的原因也总结一下。

第一,中国的政府决策模式,一切都是以GDP为中心,决定了不能有耐心来做基础科学技术的突破,如果不能通过偷窃的方式,很多在短期内还是不能决定。很大可能是在中低端产业杀成血海,而高端产业却是进展缓慢。

第二,全民爆炒概念的模式,加上官商勾结,只会出现更多的类似于弘芯的1200亿虚假投资,中国的土壤特别适合贾跃亭这种人,而不是马斯克。全民造富(多数还是韭菜),全民忽悠,言必称拿下ASML。

第三,即便在一些领域出现突破(可能性很大),但是国家芯片行业也是一直在发展的,突破了以前的技术壁垒,并不能代表就是行业领先,很有可能再度落后。

第四,中国寄予厚望的第三代半导体,还是和国际同步发展,如果缺乏国际交流与合作,这个进程会被严重推后,而中国现在的一家独大的决心,是让世界很多国家非常警惕的。

第五,最好的结果是,中国的芯片行业全面爆发,各个突破,但是芯片制造出来的产品是需要全球消费市场来一起消费,怎么能保证芯片行业的下游产业还能继续在中国形成一家独大,就是说电子产品以及其它芯片应用产品如何能保证不大规模的搬迁出中国,形成世界的多个生产基地,比如越南,印度,墨西哥,东欧等等,通过COVID19后,全球对于产品供应链和制造集中于中国一家,大家都已经非常警惕,这种全球制造业的分散化格局出现的可能性非常大,那到时候,中国的芯片行业站立起来,却会发现下游的产业却已经很多都搬离开了中国的尴尬局面。当然,那样就会是一个全球芯片行业的恶性竞争的到来,全产业杀价的格局。那样,中国的芯片行业不光是不能产生回本生利润,还很有可能成为大面积烂尾,形成巨额亏损。又一个内循环的开始,而且加上了产能过剩,必须进行全球倾销的结局。

而更加可能的是,中国成为一个新的行业霸主,而全球的其它国家在芯片行业形成新的方向和新的突破,当然,这个很有可能不会是2025,或是2030,而是2035年了。

但愿我们到2025年,可以回望2020年的今天(9/22),看看我们是如何开始那个9.5万亿的芯片大跃进的征程的。

据国内的说法是大致年薪一百万美元引进人才,显然这个行当并不需要很多技术专业人才,也不需要长期雇佣,五年足够了,甚至不需要在中国上班。

这种薪水对世界上不论哪个国家的技术人才都会有吸引力。

这于当年日本冲击诺贝尔奖的做法一样。而且这种事情不存在做不成的问题,只有是不是最好的问题。

与前面的论述不矛盾吗? How could be "更加可能的"? Gosh.

1. CPU芯片的计算能力决定其价值,落后技术毫无价值。 而核弹完全不存在先进和落后的问题,10万吨当量与100万吨实际价值相同,是有或无的差别。

2. 60年前,中国恰好有一批自苏联,美国和英国返国的核专家, 他们是在1949年前后怀着报效国家的愿望回国的。 而经过反右及文革后,尤其现在习近平又在大步复辟倒退回反右及文革的社会现状,现在不会再有顶级科学家回国了。当今的大 造芯片只是再现当年“全民炼钢“,”亩产万斤“ 等愚昧反科学的劳民伤财举动, 自欺欺人而已。

不过, 很多人用来做骗钱机会和借口才是真实的。

向深处看,70年来,共产政权严禁独立思想,杜绝自由人格, 致使完全扼杀整个民族的自由发挥和批判思维习惯, 完全窒息创新与发明的能力。 现在政治上又要回到60年前与世隔绝,且于世为敌的状态 。 没有了外来科学知识与技术来源,大造芯片 纯属“大炼钢铁”,“亩产万斤”的豪情再现。

---------------

randomspot 发表评论于 2020-09-22 20:07:55

看这个钱怎么花了。 如果单纯靠国企, 所有权都在国家手上, 做出点东西的机会就会小很多。 如果类似风头, 和私企共享成果,结合市场经济并且采取保护国内产品的策略, 成功的机会就会大一些。

而且中国的钱完全可以作为风投 , 投资部分其他发达国家的公司。 美国之外有的是国家也有技术, 可以做到不依赖美国技术自己发展。 这些国家和公司, 本来没有机会, 现在机会来了 。 最后就是大家一起挖美国的墙角。

*************

一起纠纷,心怀愤恨的主使人花了200万元人民币买凶杀人,但“杀手一号”拿了钱之后,却花100万元人民币“外包”给“杀手二号”。接着“二号”又外包给“三号”,“三号”外包给“四号”,层层外包到最后第五位杀手的时候,酬劳也缩水到只剩下10万元人民币。“杀手五号”认为这个价钱太低不值得杀人,于是和被害人商量装死交差,大家有钱赚。

而且中国的钱完全可以作为风投 , 投资部分其他发达国家的公司。 美国之外有的是国家也有技术, 可以做到不依赖美国技术自己发展。 这些国家和公司, 本来没有机会, 现在机会来了 。 最后就是大家一起挖美国的墙角。