原标题:期权的这3大特性,其实你未必清楚!

来源:期权时代

目前交易所可对股票、期货、期权这三种金融产品进行交易,其中最复杂的金融产品就是期权。个人投资者在期权中亏损的最大原因就是没有彻底的理解期权,今天我们来讲讲期权的3大特性以帮助投资者朋友们更全面地了解期权交易。

1

特性一:非线性

虽然说期权是复杂的金融产品,但它与其他金融产品有相同的性质,

买入 (卖出) 后价格上涨 (下跌) 就会带来收益。

这种简单的交易方法也可以在市场中获利。我们通常称它为方向性

交易。股票与期货的方向性交易中如果正确的预测了方向,必然获得收益

。

在期权交易中,如果买入了看涨期权并正确的预测了标的资产的方向

,那么一定会有收益吗?

股票本身是最基本的标的资产,它的价格变动 100 点,就会有 100

点的盈亏发生。

期货的标的资产可能是现货、股票或指数。期货是从它们转过的第一

代衍生品。期货受基差影响,当标的资产价格变动 100 点时,虽然并非

一定会有 100 点的盈亏发生,但是大致与标的资产价格变动一致。

期权与期货相比可以说是第二代衍生品。期权价格的变动与标的资

产和第一代衍生品期货是截然不同的。期权的标的资产变动 100 点并非

一定会有 100 点盈亏发生。会根据市场的情况有 100 以上或以下的盈亏

发生。

图:非线性

图:非线性 在实际交易中我们会发现股票和期货只要预测对了方向就会有收益。

但期权市场中,即使预测对了方向也会有亏损的时候。彻底理解期权的特

性是期权交易中不可缺少的前提条件。

我认为个人投资者在期权中亏损的最大原因就是没有彻底的理解期

权。这种现象通常是因为他们把期权归类于线性产品,用交易股票和期

货的方法来交易期权所致的。买进 (卖出) 价格与最新价之差和盈亏

具有正确比例的产品,我们称之为线性产品。

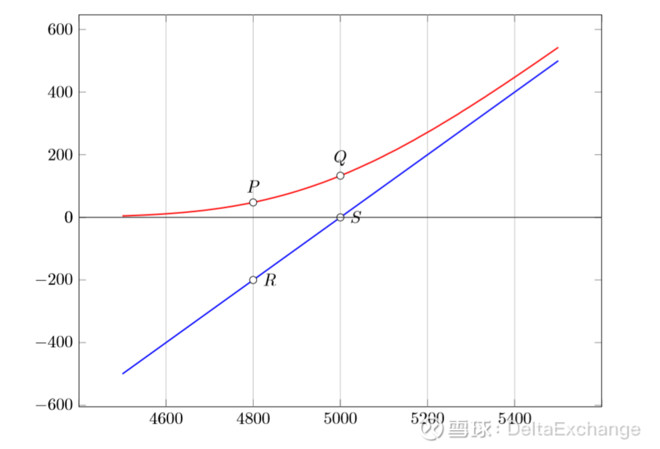

通过图表可以看得出它是线性结构。股票 (期货) 价格和盈亏的关

系用 45? 直线表示。期权价格和盈亏的关系用曲线表示。损益图用曲线

表示的产品我们称之为非线性产品。上图是典型的看涨期权和期货的损

益图。这里显示标的资产从 4800 点到 5000 点,上涨 200 点时的看

涨期权和期货价格的变化。期货价格从 R 到 S 以 45? 变化,但看涨期

权从 P 到 Q以曲线变化。

期权的非线性结构是期权初学者的首要难题。非线性是期权与其他

产品可区别的非常重要的特性。期权的非线性可以通过股票和期货里没

有的 Delta(?) 和 Gamma(Γ) 的概念来理解。也就是其他期权教

材前半部分登场的 Delta(?) 和 Gamma(Γ)。

期权时代注:相关阅读《别怕!老司机带你轻松看懂期权交易仪表盘

!》

2

特性二:波动性

Delta(?) 和 Gamma(Γ) 是标的资产价格变动时,盈亏在曲

线

上如何变化。事实上这并非全部。股票和期货的损益图自身是不会移动。

随着股票和期货价格的变动,它的盈亏会在损益图中移动,并不会

产生脱离损益图的现象。但是期权的盈亏曲线时常会上下移动。

这种现象是因为随着标的资产价格的变化,投资者对市场的预期也

会不断变化。在牛市中的投资者们会预测后市会持续上涨,相反也是

如此。如投资者持续看好股价上涨,看涨期权价格也会上涨。当看涨期

权价格上涨到了合理价位,它会在非线性的收益曲线中移动。

但是投资者对看涨期权的需求增加,价格会高于合理价位。此时,

看涨期权价格并非在自身的收益曲线中移动,然而在原来的收益曲线

上进行了向上的偏移。

其实,收益曲线自身向上偏移的现象与波动率有关。期权的收益

曲线随着波动率 (隐含波动率) 的变化进行偏移。波动率上涨,收益

曲线会向上偏移。波动率下跌,收益曲线会向下偏移。

期权价格随着市场而变化的主要原因是因为它的非线性和波动率

特征。在实盘交易中会发现,波动率与非线性对期权价格的影响大有

不同。

有时波动率对期权价格变化大于非线性对期权价格的变化,有时恰

好相反。要掌握波动率和非线性如何对期权价格的变化产生影响,就要

彻底的理解 Vega(υ) 和 Theta(θ)。

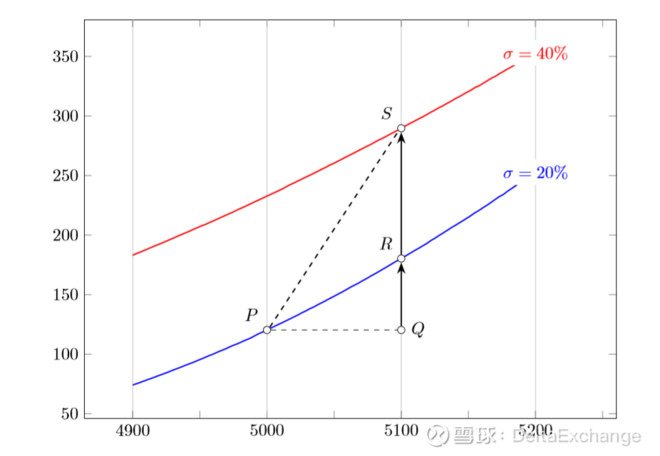

下图的 P 到 Q 点的变化中,随着投资者对看涨期权的需求增加,

价格会高于合理价位。此时,看涨期权价格并非在自身的收益曲线中

移动,然而在原来的收益曲线上进行了向上的偏移。即除了P → R 的

变化外,还有 R → S 的变化。

图:期权和波动性

图:期权和波动性 随之总体变化为 P → R → S。收益曲线自身向上偏移的现象与波动

率有关。期权的收益曲线随着波动率 (隐含波动率)的变化进行偏移。

波动率上涨,收益曲线会向上偏移。波动率下跌,收益曲线会向下偏移

。

如图所示,指数在 5000 点上涨到 5100 点时,隐含波动率从 20%

上涨到 40%。如果不考虑波动率的变化,看涨期权价格会在 P 到 R 之

间移动。

但是波动率上涨了 20%,此时的看涨期权盈亏曲线自身向上偏移,

最终价格并不是 R 点,而是上涨到 S点。曲线自身没有偏移时,上涨幅

度只有 QR。但波动率上涨后曲线自身向上偏移时,盈亏幅度增加 RS。

股票和期货的价格会随着市场的上涨和下跌的预测有所变化。市场的

波动性的预测对股票和期货价格不会产生影响也是言不为过。但期权除

了市场上涨和下跌之外,大幅或小幅波动的预测将会对期权价格的产生

带来巨大的影响。

3

特性三:Moneyness

期权交易中除了非线性和波动率外,也要重点关注Moneyness。它

可以理解成期权在到期时被行权的可能性。

期权的类别有平值期权、虚值期权和实值期权。它们对期权价格的

变化也是千差万别。非线性和波动率对期权价格产生影响的程度会根据

期权的行权价不同也会不同。不同的著者作者对 Moneyness 的定义略

有不同,但大致上把行权价和当前标的资产的比率或 Log 值称之为

Moneyness。

如此说来,平值的看涨期权的Moneyness是 0,越是虚值期权它的

值是接近 −1 的负数。期权在到期时被行权的可能性对看涨期权而言,

平值期权为 0,虚值期权为负数,实值期权会是正数。

如果 Moneyness 为 0,说明此期权在到期时被行权的概率大概是

1/2。对于看涨期权,当 Moneyness 越大,在到期时被行权的概率就

越大。看跌期权和看涨期权是正相反。Moneyness 为 0时,它在到期

时被行权的概率和看涨期权是相同,也是1/2。

Moneyness越是负数,它在到期时被行权的概率也会逐渐变大。

Moneyness 决定着非线性和波动率给期权价格带来多少影响的程度。

期权教材中会有非常多的交易策略。实际交易中要熟知非线性、波

动率和 Moneyness 这三者之间的关系后,才可以更轻巧的使用这些

重武器。

欧元/美元

欧元/美元 英镑/美元

英镑/美元 美元/日元

美元/日元 英镑/日元

英镑/日元 白银

白银 铂金

铂金 美国原油

美国原油 布伦特原油

布伦特原油