摇钱树下

北美个人投资DIY

正文

12 月15 日星期一。标普500 指数收报868.57,下跌1.26%.

联储局明天减息

从FUTURE 市场来看,大约70%的投资者预期明天联储局减息75点子,大约30%投资者预计减息30点子。日元延续了对美元的强势,FXY收报109.9,是近年来的高位。如果明天联储局减息75点子,而大后天议息的日本央行保持0.3%的利率不变,一个有趣的现象就会出现了:美元的利率将会比日元更低。这是否意味着人们将会舍弃美元而转买日元呢?我看未必。日本的经济受出口减慢的影响很大,不具备支持日元长期强势的基础。其次,日元的利差交易拆仓潮已经进行得七七八八,短期内不会有对日元的大需求。再次,美国为了自身的利益,一定会想办法维持美元的强势。So,I would not jump into FXY now.

标普500的PE究竟是多少?

三个经济学家给出了不同的看法。

鲁索德指出,以11月20日的低点计算,标准普尔500指数的点位大致等于过去五年企业平均PE的10倍左右,这样一个低水准是过去五十年来所仅见的。

耶鲁大学的教授席勒也在进行类似的研究,他统计了企业过去十年的盈利数字,得出的结论是PE为13.4。席勒称这已经是“过去二十一年以来的最低水平,也是1991年以来首次跌至15或者16的水平之下”。席勒认为,标普500指数目前低于900点的点位已经是相当合理了。

不过,资深指数分析师西佛布拉特(Howard Silverblatt)另有看法。他指出,标普500指数当前的点位相当于截至九月底的十二个月的每股盈利的大约19倍。

也就是说,三个经济学家分别取值标普500企业的5年平均盈利,10年平均盈利和最近的12个月盈利来计算PE,得出的数字分别是10,13.4和19. 考虑到标准普尔500指数较去年10月的1565.15点的史上最高点下滑了近一半,人们开始考虑到这样一个问题:为什么股价下跌近一半,而股票的PE不跌反升呢?

答案很简单:股票的盈利比股价下跌的速度更快。就拿FINANCIAL 板块来说好了,XLF现在的每股净亏损为5.53美元,而XLF今天的收市价是11.63美元,FINANCIAL板块的股票盈利基本都没有了。所以,银行业2005-2007年的盈利是靠房地产次贷的泡沫吹起来的,用来计算PE的参考意义不大。

其他板块也是一样的道理。汽车工业也好,采矿业也罢,甚至是一些消费行业也一样,在2005-2007年资金泛滥的年代,这些企业可以以很低的成本发行债券融资,从而取得高利润。但这些情况现在都改变了,如果你留意信贷市场的情况,你就会发现,连AT&T这样声明显赫的企业都要以比国债高4.3%的息率才能从市场上融资,而一些垃圾债券的每年息率更加高达20%。企业经营的成本无疑是比几年前重多了。雪上加霜的是,由于失业率高企和房屋价格的下跌,消费者捂紧了他们的钱包,减少了消费支出。靠消费信贷和房地产泡沫拉动的高盈利时代已经一去不返了。

综合以上的情况,我个人觉得西佛布拉特的分析比较靠谱。他以标普500企业截至到9月底的12个月连续盈利计算出,目前的标普500PE大约为19倍。他更进一步估计,标普500企业明年的每股盈利总和将在42美元左右。如果他的估算是正确的话,根据10倍至15倍的PE,标普500指数的合理水平应该在420到630点之间,距离现在的点数还有很大的下跌空间。

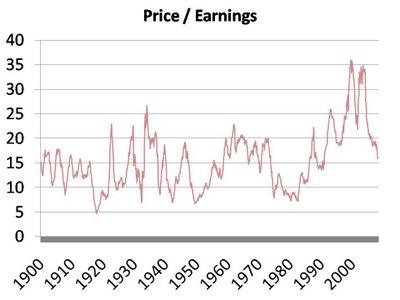

但是,股票不是精密科学。如果样样事情都可以通过计算而得出结果,电脑一定会取代人类成为地球的主宰。从下图可以看到,上一次熊市低点的2002年第四季度,当时的市盈率也有接近31的水平,但股市依然出现了剧烈的反弹。所以,PE只是用来参考的数据而不是判断的唯一标准。

今日操作 无。观察到financial板块的卖压依然很重,不过相比xlf下跌了3.46%,GS和MS这两个明天的主角只分别下跌了1.9%和1.97%. S&P现在的点数可上可下,上限900下限815,这个星期反正就在这个区间晃来晃去。明天将会是很有趣的一天,GS和MS再加上联储局,又有好戏看了。我不打算趟明天的浑水,毕竟是OE周嘛,一不留神就会中了敌人的圈套的

null

null

联储局明天减息

从FUTURE 市场来看,大约70%的投资者预期明天联储局减息75点子,大约30%投资者预计减息30点子。日元延续了对美元的强势,FXY收报109.9,是近年来的高位。如果明天联储局减息75点子,而大后天议息的日本央行保持0.3%的利率不变,一个有趣的现象就会出现了:美元的利率将会比日元更低。这是否意味着人们将会舍弃美元而转买日元呢?我看未必。日本的经济受出口减慢的影响很大,不具备支持日元长期强势的基础。其次,日元的利差交易拆仓潮已经进行得七七八八,短期内不会有对日元的大需求。再次,美国为了自身的利益,一定会想办法维持美元的强势。So,I would not jump into FXY now.

标普500的PE究竟是多少?

三个经济学家给出了不同的看法。

鲁索德指出,以11月20日的低点计算,标准普尔500指数的点位大致等于过去五年企业平均PE的10倍左右,这样一个低水准是过去五十年来所仅见的。

耶鲁大学的教授席勒也在进行类似的研究,他统计了企业过去十年的盈利数字,得出的结论是PE为13.4。席勒称这已经是“过去二十一年以来的最低水平,也是1991年以来首次跌至15或者16的水平之下”。席勒认为,标普500指数目前低于900点的点位已经是相当合理了。

不过,资深指数分析师西佛布拉特(Howard Silverblatt)另有看法。他指出,标普500指数当前的点位相当于截至九月底的十二个月的每股盈利的大约19倍。

也就是说,三个经济学家分别取值标普500企业的5年平均盈利,10年平均盈利和最近的12个月盈利来计算PE,得出的数字分别是10,13.4和19. 考虑到标准普尔500指数较去年10月的1565.15点的史上最高点下滑了近一半,人们开始考虑到这样一个问题:为什么股价下跌近一半,而股票的PE不跌反升呢?

答案很简单:股票的盈利比股价下跌的速度更快。就拿FINANCIAL 板块来说好了,XLF现在的每股净亏损为5.53美元,而XLF今天的收市价是11.63美元,FINANCIAL板块的股票盈利基本都没有了。所以,银行业2005-2007年的盈利是靠房地产次贷的泡沫吹起来的,用来计算PE的参考意义不大。

其他板块也是一样的道理。汽车工业也好,采矿业也罢,甚至是一些消费行业也一样,在2005-2007年资金泛滥的年代,这些企业可以以很低的成本发行债券融资,从而取得高利润。但这些情况现在都改变了,如果你留意信贷市场的情况,你就会发现,连AT&T这样声明显赫的企业都要以比国债高4.3%的息率才能从市场上融资,而一些垃圾债券的每年息率更加高达20%。企业经营的成本无疑是比几年前重多了。雪上加霜的是,由于失业率高企和房屋价格的下跌,消费者捂紧了他们的钱包,减少了消费支出。靠消费信贷和房地产泡沫拉动的高盈利时代已经一去不返了。

综合以上的情况,我个人觉得西佛布拉特的分析比较靠谱。他以标普500企业截至到9月底的12个月连续盈利计算出,目前的标普500PE大约为19倍。他更进一步估计,标普500企业明年的每股盈利总和将在42美元左右。如果他的估算是正确的话,根据10倍至15倍的PE,标普500指数的合理水平应该在420到630点之间,距离现在的点数还有很大的下跌空间。

但是,股票不是精密科学。如果样样事情都可以通过计算而得出结果,电脑一定会取代人类成为地球的主宰。从下图可以看到,上一次熊市低点的2002年第四季度,当时的市盈率也有接近31的水平,但股市依然出现了剧烈的反弹。所以,PE只是用来参考的数据而不是判断的唯一标准。

今日操作 无。观察到financial板块的卖压依然很重,不过相比xlf下跌了3.46%,GS和MS这两个明天的主角只分别下跌了1.9%和1.97%. S&P现在的点数可上可下,上限900下限815,这个星期反正就在这个区间晃来晃去。明天将会是很有趣的一天,GS和MS再加上联储局,又有好戏看了。我不打算趟明天的浑水,毕竟是OE周嘛,一不留神就会中了敌人的圈套的

null

评论

目前还没有任何评论

登录后才可评论.