牛经沧海投资感悟生活点滴

吾言吾所思,君闻君所愿。【声明】不作投资建议。

博文

(2020-12-14 14:10:28)

刚刚开始的时候,Fidelity会给我寄一些标普的投资推荐。我学到的原则是分散投资。一般买10大(现在拓展到11个)行业之中7个,每个行业买2到3支。

到1999年的时候,其中的科技股占比越来越大,特别是AOL及VRSN等。那时候网络股开始飞起来了,我开始不能把持,逐步清了滞涨股,最终聚集到网络,宽带,BB,3G

我那时候在大摩,深受MaryMeeker的影响。她后来登上Barron2000年新[阅读全文]

(2020-12-12 05:25:35)

地主学堂五年级记事之一:入学

牛经沧海

2020-12-12

从2015年租出自住房,介入地主这所学堂一晃已经五年了。

我母亲生于地主家庭,一辈都在撇清与地主的关联。外祖父在被没收全部土地之后不久被枪决的。小脚外袓母没有任何劳动能力,改嫁了。大舅妈过门不久,被工作队劝离了。我母亲逢人就说嫁出去的女儿泼出去的水,自己与地主没有什么牵扯。想像一下[阅读全文]

(2020-12-11 07:54:50)

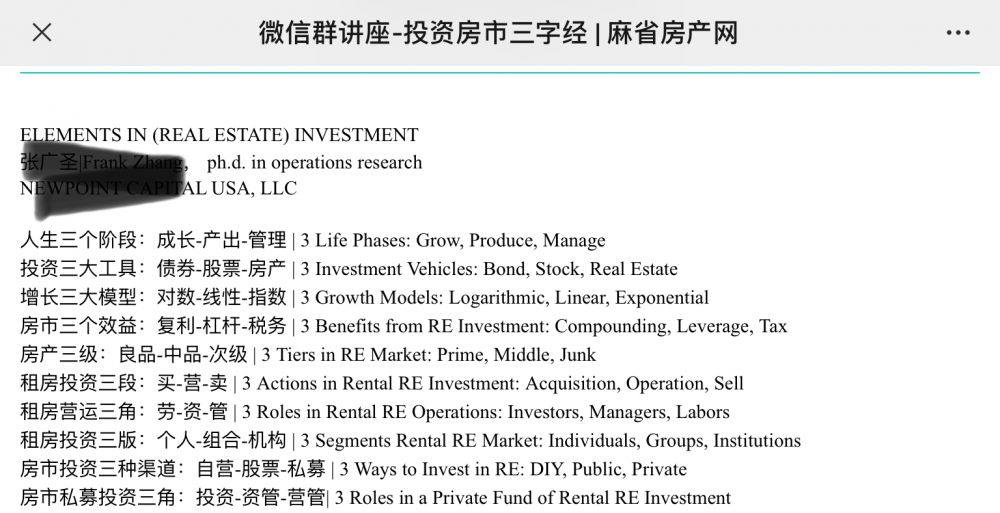

作为一个散户,拿几支票比较合适呢? 我的体会是应该能随时在一张餐巾纸上记下你的全部股票,并且记得每票的入手与持股理由。如果记不完,说明太多了。 我有五个美股帐户,包括IRA帐号,一般帐号。全部股票可以随时在一个信封上写出。我的持仓由ETF,成熟成长股,高速成长股,杂类,交易类共五类。写下来如图所示(今日),一目了然。 沧海不作投资建议。YM[阅读全文]

(2020-12-10 12:02:28)

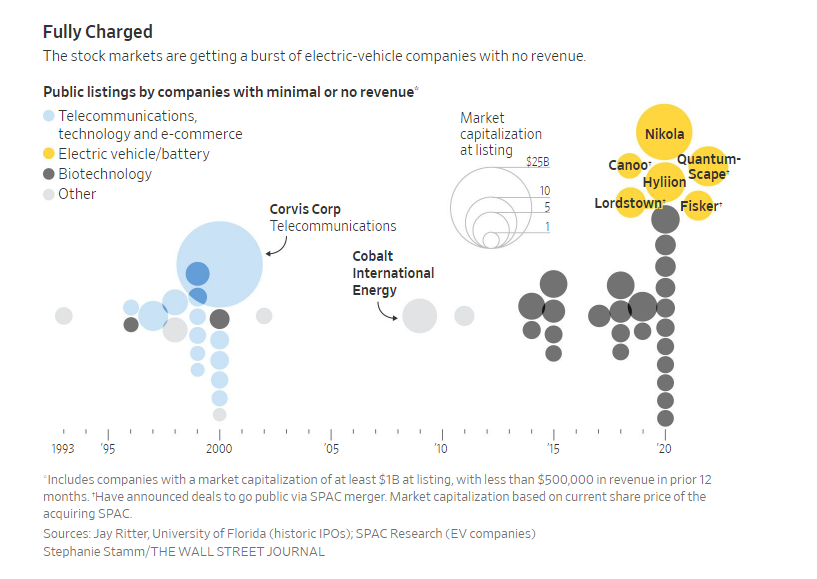

闲来看非诚勿扰。小伙子说,牵手之后会跟女嘉宾一起去她的校园,哪里是了解她的起点。女嘉宾问,你就不怕勾起她的回忆?小伙答:我只在乎未来。女嘉宾问,哪怕她有非常丰富的经历?比如我?从前结婚上床太老套了。华尔街也跟风。古代华尔街:先赚钱,再上市近代华尔街:先有公司,再上市当代华尔街:先上市,再找公司,这就是今年爆款的壳,也叫SPAC,或者叫空[阅读全文]

(2020-12-09 14:36:15)

(2020-12-05 12:53:09)

这个冬天格外长 牛经沧海 12-05-2020 上午开车带申请房客看房,没想又遇上大雪。四十分钟后的路开了一个小时还多。大雪夹雨,刹车困难。雪刚开始,铲雪还没来得及。 今年冬天来得太早。十月就下过四吋以上的大雪,见所未见。 昨晚儿子说要回来过圣诞,我又可以给儿子准备我琢磨的菜肴,听他讲职场的故事,分享他的进步。但,我忍住思念劝阻。从[阅读全文]

(2020-11-27 07:38:32)

今天是个值得纪念的日子 牛经沧海 11-27-2020 1998年的感恩节长周末,在波士顿的朋友家度过。我是来美之后第一次在别人家里喝醉,完全断片的那种。 那一年我第一次从股市赚到十万。来美之前从未与股市打过交道。穷学生刚入职两三年,工资七扣八扣存不了几个钱的。虽然十万并不多,让我看到了希望。原来资本主义真的可以在拿工资之外赚钱的。 之[阅读全文]

(2020-11-26 08:02:56)

(2020-11-25 06:20:33)

我带两个电视机纸板箱来到美国。每年寄钱赡养年迈父母,自大学毕业从未间断。二老临终有幸伺候在侧。属于从零开始的。

打工是最可靠的资本。一旦投资失败,总是回去打工。2000年1次,2012年又1次。

投资生意。优点是具有一定的可控性,但liquidity差。遇上今年这样的疫情,明知餐馆要遭殃,也无法脱身。

投资出租房。2016年开始跟朋友一道干出租房,雄心勃勃。因[阅读全文]

(2020-11-22 13:12:57)

2016年以来一直没有再做全职的工作。一方面精力不济,一方面marginal税赋过重,没有incentives。今年应朋友的邀请,为一家国内的投顾拿牌(RIA),他们打算开拓美国市场。 我离开花街已经很久很久了,现去复习考试,然后开始申请执照。RIA拿到了,但业务很难展开(非本人职责,嘻嘻,我负责拿牌,compliance,risk,开发产品)。总部决定把这个inititive挂起来。我正好重返无[阅读全文]