禾末

生活絮语

最近这一阵子,我和我的银行起了争执。

事情是这样的。

我在银行开有一个投资账户。几年前,本着赚了不喜、赔了不忧的原则,买了一些股票。数量不多,至少没多到需要我天天看行情、日日查走势的程度。买卖了几次之后,新鲜劲儿过了,就放下了。一放就是六、七年。

去年10月初的一天,突然记起我还有股票这回事。上网查了一下,觉得股价好像比当初买的时候涨了一些,便想着卖了了事,就此剪掉一些投资的零碎枝桠。

这是用我的RRSP (如同美国的401K) 单开的一个独立的账号。一直以来,淹没在其他的投资里,被我忽略了,账上的变化我也没有注意到。

所以,当我进到账户时才发现,账上的股票全没了,一点儿都不剩,只有块八毛的一点点现金。纳闷之余,我给银行打电话,询问我账上的股票怎么会没了,而我并没有卖出这些股票。

接我电话的听声音是个小伙子,有个阿拉伯名字。听了我简单的讲述,进到我的账上看了看,说,的确,账上的股票被卖掉了。如果不是我卖的,那么,应该是银行的信用部门(credit department),在发现账上现金额度不足的情况下,卖掉账户上的部分或者全部股票,置换出现金余额,以便保证银行能正常收取credit handling费。我问,真的,银行真的可以这样做,甚至不事先通知户主?回答十分确定,银行有权这样做。

小伙子说,作为自主管理的交易客户(我没有用银行的股票交易经纪broker),我有责任经常查看账上情况,一旦发现问题或不正常情况,应当及时通知银行纠正。而不是过了若干年后,突然找来,说这里错了,那里不对了。时间太久了,好几年了,股票已经被卖掉,无法逆转。一句话,银行不会复盘。

但是,小伙子表示,如果我愿意,他可以在他的权限范围内,给我$100,以补偿我的损失。我说,考虑考虑。过了两个星期,小伙子又打来电话follow up,我说再想想。实际上,我拒绝了他的补偿提议。

我该怎么办?在那一刻,我也不知道。银行方面言之凿凿,好像一切都已经无可挽回。

但是,与银行的这一通电话,我大致知道了事情的结症所在。显然,银行认为我账户内资金总量、现金余额不足,基于此,卖掉了我账上的股票,用所得现金,逐月划走维持账户存在的管理费用。

我们去银行开账户的时候,不论是投资账户、支票账户,还是申请信用卡,都会被以各种方式塞给一本厚厚的、密密麻麻地印着上百条款的账户使用协议书(account agreement),详述银行提供的各种服务项目及使用条件,银行的权利、免责条款,以及用户的权利、责任、义务,等等。作为普通的末端用户,几乎没有人去阅读这些文本,大都只是凭借着日常知识,使用银行提供的各种服务。至少我是这样。

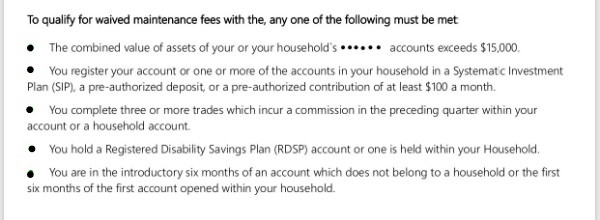

遇上事儿了,这些规定还是有用的。因为这些规定的约束力是双向的,约束我们,也约束银行。我的银行投资账户收费的有关规定:

按照上面第一项的规定,如果账上资产总和超过$15,000,就可以免除credit handling费用和其它一些管理费用。我的账户在豁免之列。

银行的支票账户(chequing account)就是这样工作的:如果存入并保持一个银行规定的最低余额,就可以免费使用银行提供的与支票账户相关的所有服务,比如无限制的转账、存取、开账号,等等。但是,任何时候,只要账面余额低于规定的数额,月底时银行一定会毫不留情地收取当月的服务费,通常每月$30。

这许多年来,我账上的总体资金或资产总额从来都保持在一个高于银行规定的最低限额的水平,就是为了避免支付银行发明的各种名目的管理费用。仅从这一点看,银行没有任何合理、合规的依据向我收取所谓的credit handling费。或许是,银行误将这个RRSP投资账号分离看待了,从而导致错误地收费并最终清仓。

我找到了可以与银行据理力争的切入点。

在今天的无纸时代,所有的交易记录都在网上。银行允许客户访问七年以内的电子明细单(e-statement)。再早年份的账单,只有通过银行内部的特殊部门进行特殊查询,而且需要特别充分的理由。我已经无法查到开户后最初一段时间的明细,但所幸现有的已足以让我理清事情的脉络。实际情况是,银行先后分三次卖掉了我账号内的股票,第一次是在2015年10月,卖掉了1/8;第二次是在两年后的2017年的7月,卖掉了所剩股票的一半;一年后的2018年的8月,卖掉了剩余的全部股票。

准备好了,我决定以书面的形式投诉,向银行发出了第一封邮件,附上了几份对账单,证明我拥有股票交易账户,是合法的所有人;证明我曾经持有的股票,以及现在账面上近乎零资产的状况。要求银行调查。

第二天我收到了回复。和电话里的小伙子说的如出一辙:股票已经卖出,无法恢复。

盯着这封邮件,我足足看了两个星期,思忖着怎么回复。因为我希望我的下一封邮件是有效的,能击中要害的:其一,避免无意义的磨叽,节省时间、精力;其二,也是最重要的,我需要直接、简洁、清晰地表达我的观点,切中问题的核心,从而达到切实的解决问题的目的。

这也涉及到投诉的策略。

银行网站的“联系我们”(contact us)一栏,一般会列出客服电话或者投诉邮箱地址,这通常是处理一些普通的、简单的、直接的问询。经过过滤后,某些问询会升级转到相关的业务部门。各业务部门内部又有权限层级设置,不同的人权限是不一样的。和我讲电话的小伙子只有处理普通询问的权限,也就是$100的权限。处在层级高位的人,才有权处理、解决深层次、关涉更大数额的投诉。

投诉的第一个层级或者第一道关口,是客服或者general inquiries。其上一个层级是业务主管部门。而最高的投诉层级是银行的监察员办公室 (Ombudsman's office), 其内设有高级客户投诉办公室(senior customer complaints office)。

这个层级结构是可以跨越的。既可以透过general inquiries这个过滤网到达拥有更高处理权限的层级,当然这是被动的,但是也可以主动出击。我选择了后者。

我的第一封邮件自然是发给了general inquiries,是为了有一个初始的记录。银行在答复中建议我电话联系他们的投资业务主管部门。但是,我更愿意以书面方式陈述我的理由。

在2021 年的最后一天,12月31号下午3:30左右,我把回复邮件发给了银行的投资业务部,同时也发给了监察员办公室,阐明我投资账户的所有活动一直满足银行的要求,银行收取收取了不该收的费用,致使我的股票被卖掉,给我造成损失,并提出两点索赔要求:

1. 退还向我收取的全部credit handling 费

2. 按照当前的市场价格赔偿全部股票损失

邮件发出后,长舒了一口气,终于对这个起于2021的争执做了暂时的了结。

至此,我已经穷尽了银行接受投诉的全部渠道,唯一能做的是等待,等待银行联系我。

新年过后开工的第一天1月5号,银行投资部打来了电话。在此后的几天里,我和银行之间一共进行了五次、每次大约40分钟左右的电话对话。总结一下,大致经历了三个回合:

第一个回合:银行重申其最初的看法,即作为自我管理的投资用户,我没有经常查看账户活动,没有及时发现异常提醒银行纠正,直至账上出现debit cash/margin balance,最后导致银行启动自救程序,前后三次卖掉我账上的股票,完全是我的责任,银行不能承担因为我对账户的疏于管理而造成的损失。把责任完全推给了我,非常完美的倒打过来的耙子!

我平静地回复说,我承认我这几年没有注意到账户的变化,但这并不意味可以就此抹掉银行的错误。银行从一开始就错了——没有整合地看待我的账户状况,错误地认为我的RRSP投资账号没有满足可以免除credit handling 费用的条件,错误地收取了不该收取的费用,最终导致错误地清除了帐上持有的全部股票。这才是导致今天这一切的根本原因,应当对此承担责任的是银行。

第二个回合,银行改变了态度,退了一步,承认收费有误。答应退回多年来一直收取的credit handling费,但仅此而已,不赔偿我的股票损失。理由依然是,卖出的股票无法复盘回来。

我不同意,坚持并重申了我的观点。

第三个回合,银行提出了另一个解决方案——恢复到“原点”,即,恢复到我刚刚买了股票时账上的状态,犹如什么都没发生过,我依然拥有全数的股票,银行愿意按照当前的市场价格,以现金方式赔付。理由是,我的股票之所以被售出,是因为银行收取了credit handling费,导致账上出现debit cash/margin balance,也即欠账。假如没有收费,就不会有后来的强制“清仓”。所以,全数复原账号内股票至初始状态并以市场价格予以赔付,在银行看来是最合理的解决方案。

我回答说,我不能同意,我依然认为事情发生的根本原因在于银行错误地认为我账上资金不足,进而卖掉我的股票补账。退一步讲,即使银行收取了credit handling费,根据我账上的整体情况,也不会出现欠账这种事,不至于卖掉我的股票。而且,银行在每一次决定卖出我的股票的时候,都有机会全面审查我的账中情况,都有机会发现并纠正自己的错误。但是,银行方面显然没有尽责,没有做好due diligence,一错再错。所以,如果说是因为收取管理费而造成了我欠账的局面,便是轻描淡写了银行的责任。

对我而言损失是双重的,被收取了费用,被清零了股票。而且,我也不同意他的所谓的恢复原状的建议。我认为应该以去年10月我第一次联系银行的时间作为计算损失的结算点。因此,银行应当返还截至去年10月已经收取的费用,应当按市场价“返还”截至去年10月我应当拥有的全部股票。

和我讲电话的是一个senior职员,他跟我讨论的显然是他准备好的方案。当极力劝说无果而我又固持己见不肯让步,他只好说,他需要向上汇报,听取他的manager的意见。

1月12号我们最后一次电话,他告诉我说,恭喜你,银行同意退回不当收费,“返还”股票,过几天,赔款会打到账上。

上上周六1月15号,上网查看,钱已如数到账。

2022年1月27日

银行的信誉很好,加拿大第三大银行。至于投诉渠道,我用的是银行网站给出的联系方式。这家银行没有单独列出compliance department及联系方式,所以,我不确定。的确,跟银行打交道,我们自己也得小心,不可万事皆托付给银行。我的经历是教训 :)

祝您节日快乐!过年好!