号称全美最好的财务和投资网站(Household Income Percentile Calculator, US - DQYDJ)提供的家庭净资产分布如下图 (作者 PK, PK is in his mid-30s and lives in New Hampshire with his wife, kids, and dog.):

简要数据列入下表:

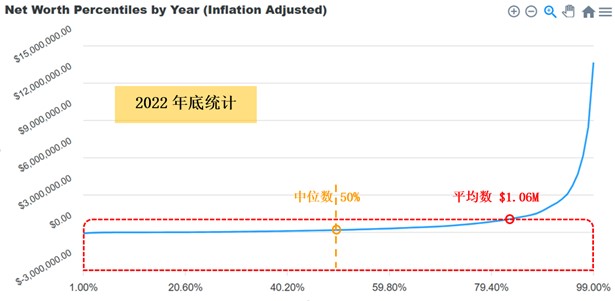

根据联储会的消费者金融调查,截至2022年,经通胀因素调整后,美国家庭的平均净资产为106万美元,相较2019年86.8万元增长了23%。平均净资产的计算方法是将所有美国家庭的净资产加起来,然后除以家庭数量。

美国家庭中位净资产为19.3万美元,相较2019年增长了37%。平均值和中位值的两组数据反映低收入家庭财富的增长高于富有人群,是缩小贫富差距的信号。

自住房产在家庭净资产中所占比重也反映了社会阶层,低收入人群的资产主要集中在自住房产上。而富人虽然住着豪宅,但房产所占比重仍是小头。

2022年,近65%的美国家庭拥有住房,与前三年相比略有增长。房主的平均家庭净资产为153万美元。而全美将近65%的人租房,租房者家庭平均净资产仅为15.5万美元。这两个65%也反映家庭人口结构的不同,租房者家庭人口相对较多。

租房的主要原因是付不出首付,虽然许多租房者有购房意愿。

另一个粗略的估计: Top 1%占总财富1/3,Top 1-10%的9%的人占总财富1/3,剩下的90%占剩下的1/3总财富。半数美国人在底部50%只占总财富2.5%,最后还有8%的家庭是负资产。负资产中的很大一部分应是在校的大学生和研究生,以及刚毕业不久的学生。

资产的配置比例明显地反映贫富的差距,如上表中的两个红色箭头方向。富人主要靠投资产生财富,也就是以钱生钱。随着年龄的增长,通常获取财富的方式是从体力到脑力,再到财力。如果不能顺利晋级,那只能止步在较低级的阶段。当然也有人天生好命,直接跳到了第三阶段。估计华人工薪阶层进入前10%的可能性很大,家庭的财经收入部分来源于投资。而进入前1% 的难度很大,不仅需要天时地利人和,还需要时间和资金的积累。一命、二运、三风水、四.......。

除了家庭净资产之外,再看一下美国家庭(Household)2023年的收入

US Inflation Adjusted Household Income Distribution by Year (1968-2023)

Household Income by Year: Average, Median, One Percent, and Calculator (dqydj.com)

美国家庭(Household)收入分布:

上面是考虑通货膨胀后调整的数据,2023年的实际收入平均比上一年下降3.9%。

2023年美国家庭的中位收入和平均收入分别为$74,202 和 $106,271。定义中产阶级:家庭收入从中位数的一半到中位数的两倍,也就是从 $37,101 到 $148,404。相应人群从25%到78%,53%的家庭被划入中产阶级。

在美国,只要愿意工作,都可以进入中产阶级。如果拿到学位可以更进一步。

2023年美国有家庭 (Household)131,660,909 户。

户数:X;有房:每户A人;租房:每户B人

65%*(65%*X*A+35%*X*B)=35%*X*B

B/A = .4225/.1225 = 3.445, which is to say that the renters' household size is about 3.445 times as large as the homeowners'. A revealing number.