房市 --- 形势和趋势

联邦房产统计局(FEDERAL HOUSING FINANCE AGENCY,缩写 FHFA)每月、每季、每年都有全美房市的宏观统计报告。最新的一期季度报告发布于11月24日,数据采集到2020年9月底。虽然有两个月的滞后,但其权威性无容置疑。

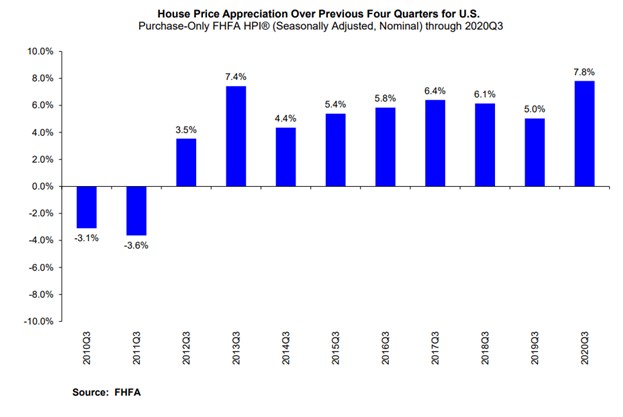

先上FHFA 2020Q3季度报告中的4张图。图一为10年来Q3季度的年增长百分比,以BAR 状图表示。

图一,10年来Q3季度的年增长百分比。

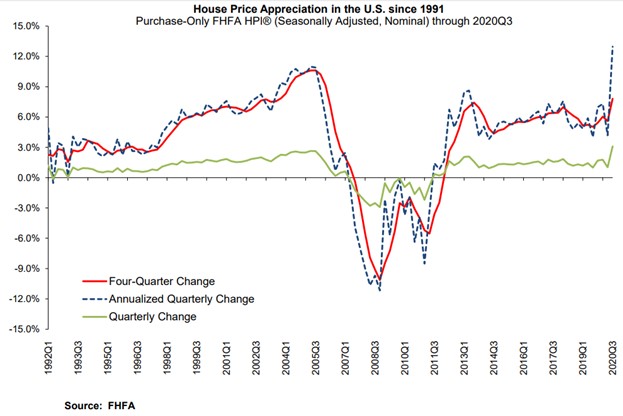

图二为30年来全美统计平均后的季度和年度的房价增长/下跌的百分比,以折线表示。

图二,30年来季度和年度全美的房价增长/下跌的百分比。

图三为今年9月和去年9月全美分地区的房价年度增长百分比。

图三,今年9月和去年9月的房价年度增长百分比。

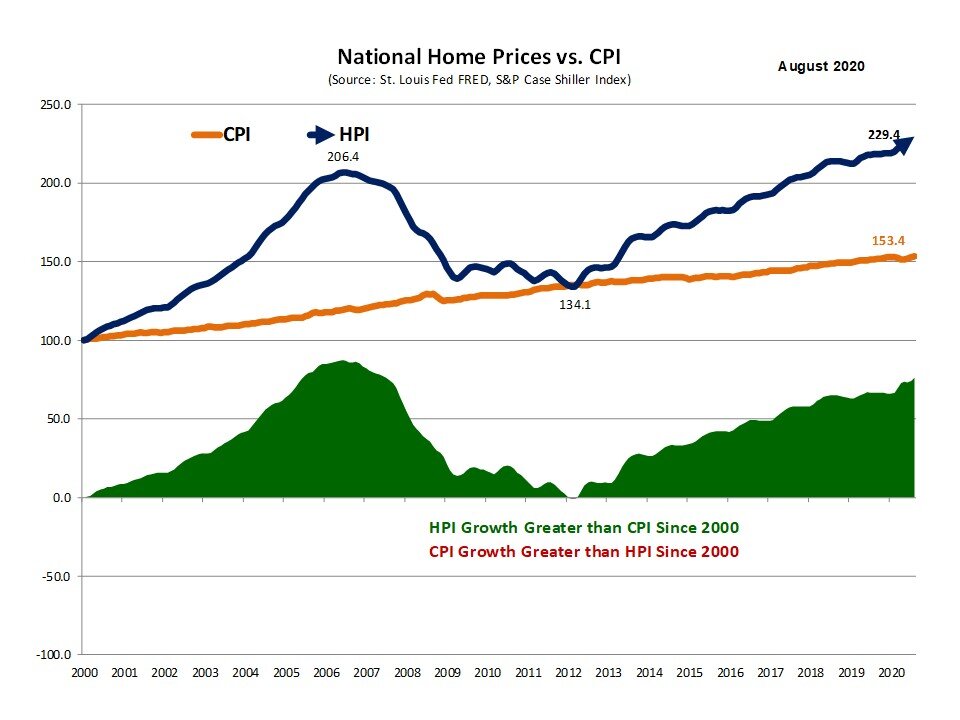

图四为30年来房价指数(House Price Index,HPI),以1991年1月份的房价作为指数100.

图四,30年来房价指数(HPI)。

单纯、孤零的房价指数没有统计分析上的意义。房价和通货膨胀、货币贬值密切相关。图五将20年来的房价指数(HPI)和通货膨胀的指数(CPI,Consumer Price Index 的缩写 )做在同一张图上,上半部的蓝线和黄线分别表示HPI 和CPI,下半部的绿色阴影区为刨去CPI后的HPI,这个HPI-CPI更能反映房价的真实增长。

图五,20年来的房价指数(HPI)和通货膨胀的指数(CPI)的关系。

图五最能说清房市的形势,进而分析其趋势。

(1) HPI和 CPI 在大多数年分呈现正相关,除了次贷危机(2008至2012年)的期间。

(2) HPI 总是高于 CPI。

(3) HPI的上一个峰值达到206.4(2006年),之后下跌。HPI今年8月达到229.4,由于房市的强劲,估计今年底将接近250.

(4) 刨除CPI后HPI的真实增长反映在图五的下半部分。从2000年起到2006年HPI-CPI 增长了82%,用了6年。 从2012年起到2020年HPI-CPI 大约增长了80%,用了8年,其中很大一部分是恢复性反弹。

(5) 21世纪最初6年房价的快速上扬是建立在房价永远上涨的假设之上。银行贷款异常宽松,零首付,Adjustable Rate Mortgage 盛行,购房者的利益建立在虚幻的假设之上,导致2008至2012四年的次贷危机。

(6) 由于COVID-19,今年年初的房屋交易一度萧条。但由于联储局连续调降贷款利率,进入4月份后刚需的人群开始出手,6月份以后全美大部分地区都是卖方市场了。这一波房价的上扬建立在贷款利率下降的基础上,房屋购买者和持有者都可以获得实在的利益。没有零首付,房价的基础就要坚实很多,房市也就健康许多。

综上所述,可得如下结论:

(1) 就全美大多数地区而言,今年冬季的房市将是一个暖冬。由于市场的惯性,房价的坚挺还要持续一段时间,甚至可能几年。没有最高,只有更高。

(2) 对比于次贷危机的前夜,如今的房价基础坚实,房市健康。不太可能有大规模的Foreclosure, 或者法拍屋出现。

(3) 如有刚需,及早进场可能较为有利。

(4) 对于投资,尚需慎重。Location, Location, Location.

laopika_文学城博客

https://blog.wenxuecity.com/myblog/77962/202012/13233.html