青海杂谈

趋势投资与价值投资的探索

作者 东方石化 赵辰

1 -- 报告的缘起

今年以来油价表现十分强势,目前布油已突破75美元关口,市场更多将此解读为地缘政治影响。但我们判断,本轮上涨背后更为核心的动力来自基本面改善,库存作为先行指标17年下半年以来持续下降,美国库存甚至跌破过3年低点,正反映出全球供需确实在大幅好转,因此地缘冲突最多是影响了上涨的幅度和节奏,但趋势本身的确立还是来自于基本面。展望未来,我们仍然坚持上涨的最大推手在于基本面供需,供给端增量源泉美国页岩油已接近极限,管线输运能力不足将严重制约扩张,传统油田受资本开支不足的影响,产量下滑不可避免,而且伊核冲击也制约了OPEC产能释放,未来随着我国几大炼化项目的投产,原油需求将保持稳健增长,供需错配有望推动油价中枢不断上移,未来很难再回到过去两年50-60美元/桶的平台,今年有望冲击80美元/桶,具体逻辑如下:

1. 页岩油增产瓶颈已现:页岩油增产主要集中在Permian地区,其他三大区块几乎没有增长。但今年美油价格虽也大幅上涨,但反映Permian价格的Midland提价却不明显,相应和WTI的价差已逼近13美元/桶,其背后的原因在于管线输运已接近满负,只能转为成本更高的汽运。展望明年运力瓶颈将更为严重,这也进一步制约了Permian的扩张速度。而且目前美国已经接近充分就业,无论是用工、油服能力、运输能力都在制约着页岩油产量增长,这也是目前DUC(已打井未完工)量大增的根本原因。更为关键的是,目前油价已经突破了几乎所有页岩油区块的成本上限,理论上产能最大释放能力在今年就可以体现出来,未来油价继续上涨对产量的边际冲击就很有限了,而随着页岩油成本中枢结构性上移和优质核心区过度开发,长期增产弹性更不乐观,预计增量极限很难超过每年160万桶/天。

2. 传统油田产量下滑不可避免:14年油价暴跌导致近年来国际油公司和各大国家石油公司资本开支接近腰斩,其后一直维持低位。而传统油田投资周期一般在5年左右,预测从19年开始,传统油田产量下降趋势将日渐明显,以5%的自然衰减率测算,年均减产约在230万桶/天。如果再叠加需求增长,供需缺口将非常巨大,不是页岩油产量增长可以弥补的。这也是我们16年底报告《油价有望3年内重回100美元/桶!》中的核心逻辑。

3. 伊核问题影响产量释放:未来地缘焦点仍在叙利亚及其背后的伊朗,新一轮制裁将显著减缓伊朗的产能释放,美国能源已经独立,油价上涨会强化其资源禀赋,而沙特和俄罗斯的财政高度依赖油价,自身有很强的提振需求,全球主要产油国中正形成推动油价上涨的合力。

4. 大炼化投产拉动需求增长:需求端来看,全球原油增速一直比较稳定,年均100万桶/天以上,而19-20年我国还有约8600万吨的大炼化项目投产,完全投产对应167万桶/天,因此未来需求增速预计还将维持较高水平,大体在140-160万桶/天。

2 -- 页岩油产出增长瓶颈已现

去年我们曾发表报告《17年油价有望冲击70美元/桶》,虽然从结果看略有差距,布油全年高点为68美元/桶,但基础逻辑页岩油并不出现预期中的海量扩张却在逐步兑现。过去几年,页岩油年均增产60万桶/天,贡献了全球原油产出的最大增量。但任何事物都不可能无限扩张,展望未来,我们判断页岩油产出增长的瓶颈已经出现,Permian区管线输运能力不足,预计到19年新增管线投产前产量都很难突破390万桶/天。同时随着油价上涨,页岩油成本下降的趋势正迎来反转,油服费率、税费等费用的上升将推涨成本,产量激增带来的原料、设备、人员不足短期内也很难改变。长期看,支撑本轮产量激增的技术红利和“甜点区”红利都在消退。而且更关键的是,油价已超过页岩油成本线,对增产边际影响将越来越小,相应扩张能力也很难再上台阶。因此展望未来,我们判断页岩油的增产能力将受到很大的限制,极限增产幅度约160万桶/天。

2.1 Permian区管线能力不足制约增产

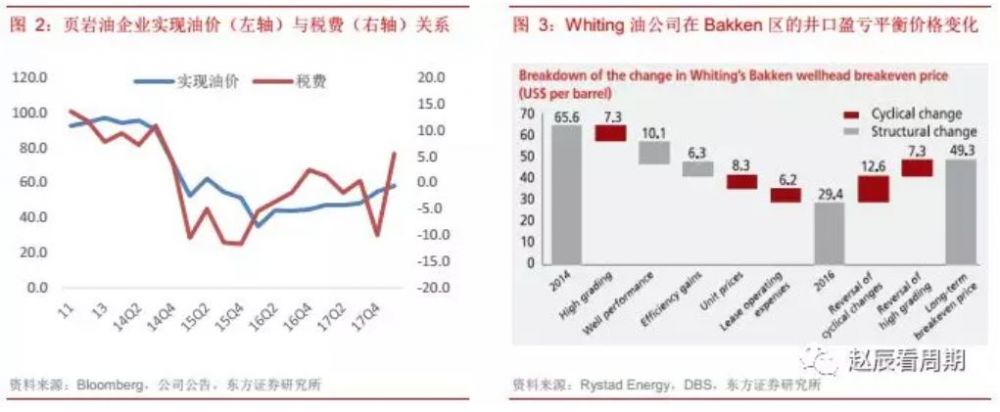

美国七大页岩油产区中,Permian区的开采成本最低,因此过去两年钻机数和产量都持续快速增长,成为页岩油的主要增产区,增量占比都超过了60%。但产量激增带来了管线运力不足和运输成本上升,目前Permian区产量接近320万桶/天,而该地区的管线输运能力仅为280万桶/天,即使剔除当地炼厂50万桶/天的产能,管线利用率也已经接近100%,18年以来Permian区井口价和WTI价差大幅扩大,目前已逼近13美元/桶,直接反映了在管输能力不足的情况下,两地间运输成本正被不断抬高。

而展望未来,今年新增管输能力仅26万桶/天,大容量输油管线最早也要到19年底才能投产,未来一年多的时间里,Permian区将面临持续扩大的运力缺口,从Midland到墨西哥湾采用铁路运输价格约6-8美元/桶,是管道运输的2-3倍,公路运费则是铁路的2-3倍,约为15美元/桶,运力不足无疑会大大推高油公司的整体成本,降低扩产的边际收益,制约Permian区整体的扩产步伐,甚至迫使缺乏运力配套的高成本企业减产。假设铁路公路能提供40万桶/天的额外运力,则预计至19年下半年前,Permian区的极限产量约390万桶/天。

2.2 页岩油成本中枢结构性上移

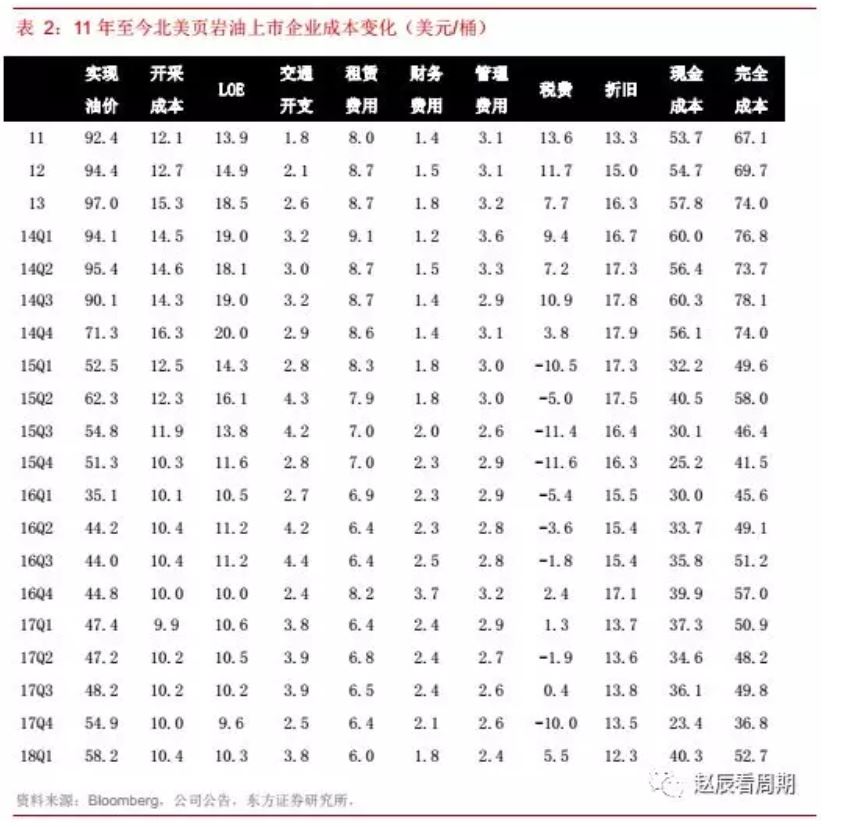

过去几年页岩油得以疯狂扩张的一个重要基础就是技术突破和效率提升带来的成本大幅下降,但展望未来,我们判断这一趋势正在反转,从我们统计的33家上市页岩油企业的数据来看,18Q1页岩油的完全成本已经回升至53美元/桶,现金成本也达到了40美元/桶,接近三年来的高点,具体来说包括以下几个方面:

首先,页岩油税费与油价呈现明显的正相关,18Q1油公司税费约5.5美元/桶,同比增长了3倍多,而未来随着油价上涨,税费还将继续提高。其次,产量高速增长已接近油服瓶颈,油服费率提升将增加钻完井成本和运营成本,包括钻机费率、压裂设备费率、耗材费用和人员费用等。最后,目前各大产区的优质“甜点区”都已接近完全开采,油公司将不得不在各油田核心区域的外围进行钻完井和开采,新井质量下降,难再享受优质油井的成本红利,这部分成本一旦上涨并不会随油价波动,预计未来页岩油成本中枢将出现结构性的上移。

2.3 页岩油增产极限在每年160万桶/天

今年以来油价持续高位,远超页岩油平均成本线,对页岩油扩张已无任何压制,但管线和油服的瓶颈一年内很难打破,即使未来现金流好转带动资本开支回升,产量预计也难有大幅增长,我们判断一季度的产量增速基本能反映短期增产的极限:年化约107万桶/天。长期来看,考虑到页岩油的高衰减性和优质产区的过度开发,其增产弹性也难有大幅提升,19年底随着Permian区新管线的投产,运力释放将可能带来一波产量的激增,以较为乐观的50%增幅测算,则19年后页岩油增产极限约160万桶/天。

3 -- 传统油田产量大幅下滑

本文定义的传统油田指除OPEC和页岩油之外掌握在几大国际油公司和各国家石油公司手中的原油资源。从产量上看传统油田全球占比很高,超过了50%,年产出约4800万桶/天,但其投资周期普遍在5-7年,灵活性远不及页岩油,因此过去几年边际弹性很小,对油价也几乎没有影响。但14年之后随着油价暴跌,各大油公司资本开支都出现了大幅的下滑,17年比14年减少了近50%,几乎接近腰斩,到去年底才出现企稳回升的迹象,以5年投资周期测算,则从19年开始传统油田的产量下滑将不可避免,考虑5%的自然递减率,年均减产将超过230万桶/天。

4 -- 伊核问题对油价的影响

今年美英法在没有联合国授权的情况下悍然发动了对叙利亚的空袭,使得中东本已趋向缓和的局面再次紧张,布油也相应涨至70美元/桶以上,创出了几年新高。近期美国更是直接退出伊核协定,以色列和伊朗还爆发了军事冲突。伊朗作为最大的什叶派国家和产油大国,在中东的地位举足轻重,新一轮制裁不仅将显著减缓伊朗产能释放,也将加强美国和沙特对油价的控制能力。而美国已能源独立,油价上涨只会强化其资源禀赋,还可以通过搅乱中东局势扩大军火销售,其他主要产油国,沙特、俄罗斯,甚至是伊朗财政也都高度依赖油价,因此地缘紧张造成的油价上涨大家都是受益者,容易形成合力甚至默契共同推动油价上涨。

中东地区基本上是土耳其、伊朗、沙特、埃及、以色列五个区域强国在地理上四周环伺的分布格局。萨达姆政权倒台使得伊朗得以西进,打通了连接伊拉克和叙利亚的什叶派走廊,在与以沙特为首的逊尼派国家对抗中占据了完全上风,打破了地缘均势,长期看对美国和以色列的也构成重大威胁。因此美国退出伊核协议有其必然性,本质上还是植根于其自身利益,与伊朗是否拥核关系并不大。这也再次说明当今国际政治本质上遵循的还是丛林法则,强国欺凌弱国需要的只是借口而非对错。匹夫无罪,怀璧其罪,伊朗被制裁、叙利亚被轰炸的根本原因还是其石油资源背后蕴藏的巨大利益,因此伊核后续无论如何应对都很难缓解局势。

至于未来中东是否会爆发全面战争,则取决于俄罗斯的反应。目前局势中美国虽更为主动,但长期战略收缩还是大势所趋,更多的还要依靠代理人,尤其是以色列来参战。而叙利亚作为俄在地中海的唯一战略支点,是承自苏维埃帝国的少数仅存遗产、一旦失守将降级为区域强国。如今欧美乘其经济孱弱之机,肆意挤压其地缘空间,无异于公然蔑视其军事实力及政治尊严,不排除会逼迫其在叙利亚背书一战,置之死地而后生。而俄罗斯作为世界首屈一指的核大国,有瞬间对西方实施毁灭性打击的力量,即使美国也投鼠忌器。因此叙利亚恐怕会成为各方力量撕扯的大国角力之地,和中东棋局长期斗而不破的劫材,这将对油价造成持续正向冲击。对于西方强权而言,一直都是用力量定义正义,导弹和战机才是它们的法槌,自身利益远高于普世价值,别国民众则有如刍狗。只可惜其间百姓生灵涂炭,叙利亚作为文明古国最终沦为修罗战场。

5 -- 大炼化拉动需求稳健增长

从需求端看,全球原油消费增速一直比较稳定,过去五年年均增量约137万桶/天,其中以中国、印度等为代表的发展中国家逐渐兴起,贡献了主要需求增量。17年我国进口原油超4亿吨,超越美国成为全球第一大原油进口国,而未来三年随着我国几大炼化基地集中建成,我国原油需求还将进一步增长。考虑到大炼化投产后将有部分落后产能出清,以五成测算,则四大炼化项目的投产将在19年和20年带来约3000万吨和1300万吨的需求增量,折合约58万桶/天和25万桶/天。同时,随着印度、越南、菲律宾等国工业化的逐步推进,其原油需求也将保持较高增速。展望未来,我们判断以中国为主的新兴市场将是拉动原油需求增长的主要动力,全球年均增速大概率不会下滑,19-20年甚至有望达到160万桶/天的水平,供需缺口将持续扩大,推动油价中枢稳步上移。

我们预计每年需求增长约140-160万桶/天,传统油田产量下滑约230万桶/天,而页岩油的增产速度约160万桶/天,即使假设OPEC每年增产100万桶/天,也还有约130万桶/天的缺口,且随着时间推移持续扩大,预计19年开始全球商业库存将大幅减少,到2021年就将消耗殆尽,供需偏紧将导致油价持续上涨,油价中枢再上台阶,很难再回到过去两年50-60美元/桶的平台,今年将有望冲击80美元/桶。

6 -- 投资建议

综上,我们对未来油价仍然十分看好,油价中枢的持续上移将会显著改善资源型标的盈利,建议关注弹性较高的中国石化、中天能源、洲际油气;同时,油价上涨将进一步强化煤头企业的成本优势,在盈利持续稳定的基础上,煤化工龙头将享有一定的估值溢价,建议关注鲁西化工、阳煤化工。

6.1 中天能源

公司16年收购加拿大油气公司Long Run Exploration Ltd 49.74%的股权,完成了油气双产业链布局,目前公司拟通过全资子公司青岛中天以18亿现金收购Long Run剩余50%的股权,将Long Run所拥有的优质油气资产全部注入上市公司体内,17年Long Run净利润约5.1亿,静态测算PE仅7.1倍,根据公司公告,本次收购预计于今年7月底前完成,届时公司拥有原油权益产能620万桶,而油价已上涨10-15美元,这部分油气资产的动态PE其实更低,存在较为明显的价值低估。另外公司天然气产业链各环节也正逐步打通,15年并购加拿大油气公司New Star使公司有了能自给的上游气源,中游坐拥三大CNG母站和三座液化工厂,LNG接收站也已开工在建,正在逐步发展成为全产业链油气企业。

7 -- 风险提示

近期油价飙升拉动了通胀,美联储加息预期仍然很强,短期内会对油价构成压制,同时油价受中东地缘政治影响很大,未来产量变化存在很大的不确定性。