青海杂谈

趋势投资与价值投资的探索

作者: 付鹏

目前国内很多资讯新闻对于原油情况理解有一点点偏差,这两年油上面很多关键节点的逻辑开始有所不同,我们确实要有必要站在另外的角度考虑问题。

过去油价,原来是去库存的温和上涨,国内一些人总犯一些错误,一方面纠结页岩油产量,忽略美国能源政策的专项,能源政策、美国原油出口问题,另一方面,特朗普上台,在中东政策和能源政策上,跟奥巴马时代有180度的大变化。

宏观大的政策转向也带来了市场结构性的变化。所以说看美国的时候,你单纯地谈产量,产量还在创新高,但油价可以照样涨。这根本原因忽略了油价变动到底是什么?拿WTI来说,产量和进出口生成库存,库存生成价格结构,价格结构改变投资者结构,投资者结构又倒过来改变价格结构,最后生成现在的价格。

供需我们分析并不多,只需要理解它的金融属性。主要因为原油是很特殊的商品,供需更多是作为结果。我们只需要看大的金融机构,或者大的炼厂,大的石油公司,直接看交易出来的结果——原油远期曲线结构,这部分是隐含了大的机构们所交易出来的基本面。我的一个中金的好朋友,后面跳到了BP石油,我到他们的新加坡办公室去坐了下,整个公司几百号人看下游。油的下游非常复杂,你根本看不过来。如果想搭配一个团队做这个事情干不来。最简单的方法是什么?最简单的方式是直接看交易出来的结果,基于此做投机性的头寸,可能更准确。

去年上半年,出现过一次很好的机会,WTI油价,油价上半年在跌,在跌过程中,越跌越买,原因在于美国价差结构代表的隐含的供需平衡和基本面是非常好,你看数据,库存数据,你处理成季节性累计性图表,这个比你单纯看库存好很多,季节性累计性图表怎么做,把每年1月1日开头清零,计算库存累计变动的季节性数据出来,我们会发现,2017年4月份以后到2017年的年底,整个美国去库存是十年以来最快的速度,季节性图表可以隐含速度,而2018年一季度是季节性累库存里最慢的速度,你说油到底坚挺不坚挺?这不仅可以用在油上,比如说国内商品螺纹钢铁矿,可以做类似的数据,这个数据里隐含的是告诉你累计的速度,不是单纯看库存。很多人发现,市场交易者不是在交易绝对值,而是在交易旺季降库存的速度快不快。

放到我们油上面是一样的,比库存数据更早的就是两油价差。去年上半年WTI下跌并不是出于美国因素,美国状态非常好,我们应该把重心放在布伦特一侧,上半年OPEC虽然冻产,但是没有把尼日利亚,利比亚纳入进来,布伦特的结构是符合油价波动的。

当时美国跟油价出现明显的背离,原因是布伦特的关系。2017年最低点瞬间结构快速的拉成backwardation,那一刻,如果你知道整个原因和逻辑框架,你就知道当圣彼得堡会开完,尼日利亚和利比亚纳入冻产范围之内,全球再平衡面临的最大的担忧也结束了,布伦特的价差结构,WTI这块也会快速跟进。

走到今年的状况,两边影响因素,布伦特这边除了冻产以外,还有中东问题,中东问题变成了看涨期权,有了它油价暴涨,没它温和上涨。但也不是仅仅因为它,真正原因还是全球供需库存状态。

能源市场真正决定供需的量非常小,就一点量,左右一摇摆,发现市场就可以进入到自我的反身循环,你所谓的供需平衡来的很快。我们进行更多的是中观的判断,进入到交易环节,最简单看大家交易出来的结果,这一部分是最正确的。

现在的情况,两边的backwardation都转变了,2017年3月份高盛写了一篇报告,明确告诉你,油价最关键的问题就是近远月的结构转变。为什么转成backwardation会驱动投资者的变化,报告讲的非常清楚。

这个在我们大宗商品里道理是一样的,在低位的价格中,从cantango转成back,威力是很强大的。但是如果绝对值的高位加一个back是不能做多的,绝对值的低位加cantango是不能做空的。

2016年3-4月份是油价的最低点,就符合商品中间最关键的一句话:绝对值的低价加cantango是不能做空的,原因是它可以形成自然套利。2016年油价怎么建的底,有些人认为是跟OPEC冻产有关系,但不完全是,先见底是微观上见底,是自然套利的生成,其次是改变近月供应压力的事件出现。这个事件历史上大家现在能够看到的,98年年中、08年、2016年三四月份。

历史都是一样的,当时油价2016年跌破三十, 远期曲线就告诉你了,深度cantango下绝对低位,大量的浮仓屯油,扣掉仓储成本资金成本还能进行套利,谁还去做空原油?所有大宗商品的底部,微观就是这样形成的,然后等待改变近月端的供应压力事件出现,也就是OPEC冻产。当OPEC财政出问题,冻产协议在不断达成的过程中,深度的结构带来微观的见底,两次原价见底的时候,远期的结构都在进一步加深,然后你发现天生套利出现,油价不会再下跌,结构开始扭转。这就是说,你的Back和cantango是有一个上下限,就是你自然套利的一个状态,历史上的情况一模一样。

这张图用了两年多了,原油在我这只有40%是商品,60%是放在利率端,影响非常巨大。

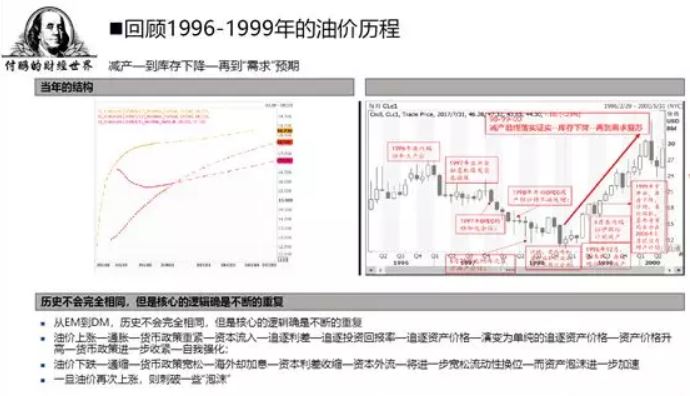

原油暴涨、暴跌会给全球大类资产带来巨大的冲击和影响。2010年美国页岩油技术出现到2014年管道的完工。真正进入到全球供应的链条以后,油价的暴跌不仅仅是油价暴跌,引发全球资本的逆向循环,产生了通缩,产生了利差收缩,产生汇率波动,产生了权益波动。但今年油价的上升会非常地例外,它不是经济的结果,就是供应作用出来的再平衡过程。这也会造成不好的影响,油价涨,经济下行,你们会看到1999年非常著名的一次交易。在我们经历过的历史上只有三次,1999年、2005年底、2017年7月份,徐小庆总今年一季度早期做演讲的时候也讲到,关于这个价格的结构问题,他讲的比较泛宏观,这里包含了中观、微观,甚至连微观里交易结构都是一样的,这个问题就大了。你需要理解就是95年96年到2000年的历史,帮你们回顾一下。

对97年的理解,如果翻报告或新闻媒体报道,会这样写,因为亚洲金融危机的变化导致了总需求的放缓,导致了油价的下跌。这个话听起来没毛病,但是不完全正确,因为只讲了后半段,没讲成因。

油价对于经济的影响、对大类资产端的影响,绝不是需求端影响油价,那你还是把原油当成商品看。你错了,原油最大问题是供应,供应问题会在两端造成油价暴涨和暴跌,最后造成全球资本的流动。有人说美国收羊毛,美元收羊毛,错了,美元也是结果,汇率是利率作用出来的结果。我比较不喜欢很多分析人写的一句话“因为美元涨了油价跌了”“因为美元跌了油价涨了”,都错了,汇率是利率的结果。利率和油价都是底层大类资产传导的核心变量。换句话说所有变量的起因,都是油价的供应和利率作用出来的,美元涨跌,权益高波动,不完全是想象中反过来的。

跟刚才分析的框架一样,如果单纯讲因为需求放缓导致油价下跌,你错了。真正原因是上一轮经济92-96年过程,OPEC增产,委内瑞拉增产,到96年供应出了大问题,供应多了,油价第一波下跌,市场马上出现了大问题,因为96年的年终年末,那时候上一轮经济增长中间的经济体亚洲四小龙为主,东南亚,他们出现什么问题?经济增长前期是经济增长,后期是自然泡沫,资本流入,本币升值,资产价值过热。当油价在这种过程中,一旦有供应问题出现第一波下跌,市场会对新兴市场国家的利率预期产生变化,认为不再加息。但如果跟美国的利差大幅度收缩,导致一个结果。

换句话说,逻辑就是因为供应的增长导致油价第一波开跌,引发通缩预期,通缩预期叠加过去几年大量的本币升值和资本流入的资产泡沫引发资本流出的预期,大量的资本流出导致本币的压力加大,外汇储备的流失,进而引发资产价格的调整,资产价格越调整,本币贬值,资本越外流,97年亚洲金融危机出现,也就是索罗斯狙击泰国的根本原因。

新兴市场在正向反馈过程中,油价上涨中,最终的末端都是资产泡沫,吸引大量的资本流入,这过程中,你的外债负担会大幅度的增加,油价无论是暴涨还是暴跌,都会导致新兴市场和发达经济体之间的经济增长和通胀的速率完全的不对应,这时候一定会出问题。

现在的油价,布伦特的75,WTI的70,已经出问题了。第一个倒下的新型经济体已经出来了,阿根廷。从去年四季度到今年一季度,再到未来的一段时间,全球经济的总增长跟不上,但是油价还在上涨,这时候很可怕。

当然,我们看到油价下跌引发97年亚洲金融危机爆发,金融危机恶性循环引发油价进一步下跌, OPEC在干嘛?开会,仍然增产,希望干死对方,油价进一步下跌,原油价格跌到98年的时候,近月价格跌到12块钱,形成了super cantango结构,原油可以形成自然的套利,谁都不会在近月卖,这种状态就是史无前例的油价低点出现。

但是并不能说这个结构出现,未来一定暴涨,不是!未来在价格低位出现大量套利的情况,让大家远期曲线在低位保持扁平,但是想改变绝对价格的运动轨迹,你需要什么?供应端的核心改变。

1998年重要人物查韦斯上台,宣布遵守OPEC减产协议,OPEC达成减产协议供应端预期消失,远期曲线在低位开始转变,油价从低位向上爬。99年的一季度,委内瑞拉产量下降,全球库存开始掉头,油价并没有出现立刻的上涨,原油价格出现远期曲线扁平化转backwardation出现,投资者结构马上扭转!举个例子,那些做原油的ETF,持仓很大是一种正反馈,是结果,因为结构的转变,backwardation出现做多原油往后移仓,是可以超出基准价格赚取超额收益,大量养老金资金会通过ETF超配原油。

市场哪有真正意义上的供应过剩和供应短缺?投资者的结构一变,你会发现市场自然而然就变过来,这跟当年的状态是一样的,在18块左右结构转成backwardation,投资者结构大量入场,降库存顺利出现,你们看到降库存推动油价在back结构下大幅上涨,油价再99年底再次创出新高,达到了36元,但到36元又出问题了,美联储大幅度加息,基本利率大幅度抬升,2000年互联网泡沫被利率的抬升给刺破掉,泡沫一破,回暖,油价一直回到20多块钱,等到了2000年中国加入WTO,开始进入到全球总需求增长的时候,这段游戏才算结束。

这张图看似讲完了,但我再来给大家加四个事件,重新再来看这张图。第一,1997年亚洲金融危机状态下,朱熔基总理在香港狙击索罗斯保卫香港,98年油价进一步下跌发现中国债务问题,尤其是92-96年增长中间积攒下来的房地产企业债务、国企债务是大规模的出了问题后,98年年初朱熔基总理实行供给侧改革,大规模的通过供给侧改革提升上游企业利润化解债务危机,成立四大资产管理公司,剥离银行不良负债,让金融体系正常循环,1999年年末2000年初朱熔基总理启动金融供给侧改革,对银行进行大规模的降杠杆,把大量的国企的债务通过债权转股权的形式释放到股票市场上,导致中国证券市场00年到05年股市一路下跌,原因只有一条,因为债权转股权,大量股票供应急速增加,导致市场供大于求,经济虽然在02年企稳,但是股票一直沉到05年,当所有国有企业完成上市后,供应结束,05年才真正意义上在股票市场上给予投资回报。

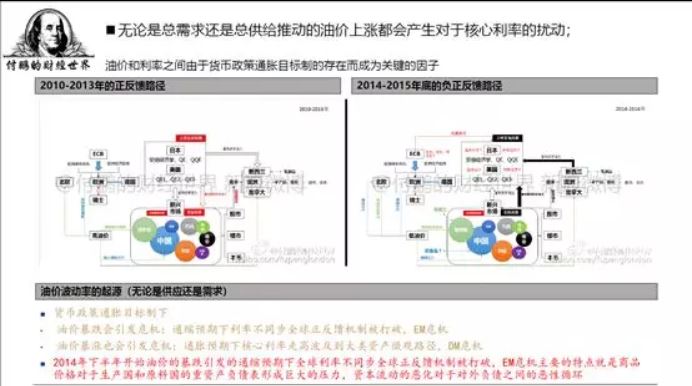

把这段历史讲完,我再用这张图讲一下过去2年的情况。10年页岩油大规模的应用,到油价的100,到14年年中油价开跌,油价开跌导致什么原因?我13年发在新浪微博上的图可以说明。

这是当时13年底发的,10-13年,我们看到以中国为首新兴市场的正反馈,中间搭配很重要的因子,高油价,但是14-15年,一旦油价转变成低油价,整个资本流向将大幅度的逆转,这是在13年底做的,14年最大风险是油价转跌,一旦转跌,整个资产价格的反馈机制将全线倒转,那时候经济会越来越差。通缩加剧,资本外流,中国的资产泡沫会一个一个的膨胀爆掉,资本外流。当然不光中国,包括俄罗斯、巴西、印度、韩国、南非,这些国家还有跟我们相关的需求国,澳大利亚、加拿大、新西兰,所有这些资源国的经济全部因为油价倒转过来。这个逻辑跟97年98年逻辑一模一样,这张图告诉大家原油最关键的60%是什么?不是宏观经济影响油,是油影响宏观经济,准确说是油的供应端在影响宏观经济变化。

2014之前也沉积了大量价差的问题,12年13年WTI-BRUNT价差拉到20几块的时候,有几家投资公司专门到北京找我,问我价差出现什么原因?我说这个价差会转化成油价的下跌,只是在等时间。油价一下跌,中国新兴市场全线通缩,中国人民银行在降息降准,14年美联储在干嘛?他们不看通胀,在看核心通胀,大幅度的加息,释放加息预期,那时候发现新兴市场和发达经济体之间,因为08年扩开的利差吸引资本大量流入开始转为本币的大量流出,你的股市楼市资产泡沫再推的比较高,就会出现本币债务承接外币负债。这句话什么意思?其实打个比方,假设说我们股票市场上有外国人在买,变成外国人低价买完,当利差倒挂需要变现去偿还美元负债,这时候股价处在高位,他需要用人民币负债,股民的钱去接走筹码,一接完资产泡沫就刺破。当然中国可能有特殊情况,但是其他的新兴经济体会是这个套路。

后面会看到总需求放缓,会影响到所有的逻辑,但是美国仍然是加息。美国每一次加息并不轻松。如果不是总需求引发的全球经济共振,带来的所有人都加息的话,那个阶段每个人都很舒服,经济正反馈。但如果不是,下面所有国家最大的风险就是你们的资产和债务,2016年启动供给侧改革,不是什么新的经济增长的起点,那是防范债务风险的开始,跟当年朱熔基总理干的所有逻辑是一模一样,供给侧三个字在1998年防止债务,为什么防止债务?因为利差本币大量资本外流。15年最危险的时候,股市崩盘结束,大量资本外流,外汇储备急速下降,人民币811汇改顶不住,跟97年亚洲金融危机风险一模一样,唯一不同我们可以资本管制,我们通过资本管制可以控制风险,16年马上干掉离岸人民币市场,马上启动供给侧改革,化解上游负债问题,化解上游债务问题,使得金融体系稳定下来。这就是中国做的事。

当我们回顾96-98年发生事情的时候,你觉得讲完会觉得历史原来是一样的。15-16年OPEC在干嘛?财政赤字恶化,内部矛盾出现,贫富差距拉大。沙特最牛的地方就是80后上台了,清理整顿所有的老旧势力,实行沙特经济转型计划,这是完全正确的,如果不转,沙特必亡。OPEC在最终的结果下,大家达成共识,后面变成开会、减产、冻产、协议、达成,让供给端平衡下来。原油的back结构转变过来,油价慢慢上涨,到17年四季度进入到冻产到库存下降,到现在为止,油价大概相当于2002年的年初,为什么?因为油价对于资产价格的影响已经在第一轮出现了。春节前后你们看到的美国股市两千点一夜的崩盘,跟油价有什么关系?当然有关系,油价的上涨最后是怎么作用到资产价格上,当年的美国互联网泡沫的崩盘,有40%的原因就是由油贡献出来,因为油上涨过快,导致利率大幅度攀升,利率传导到了资产价格。

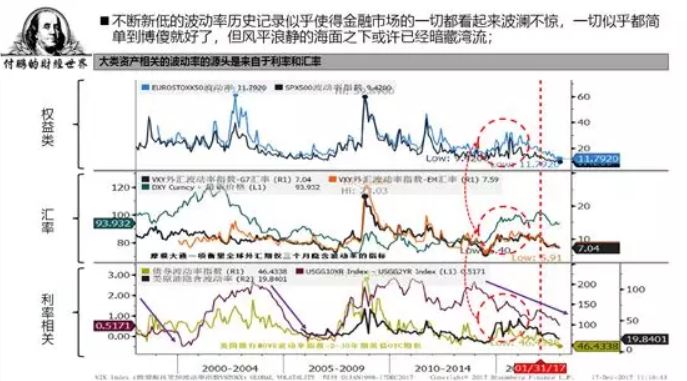

在今年年初我给国内二十多家公募基金做路演的时候,用的是一张图,油价和利率。我说经历过供给侧改革后,我们的波动率大幅度的在16年17年下降,所有人以为是经济很牛X,这两年最大的错误,如果读懂供给侧改革,OK。没读懂供给侧改革会在末端的时候犯大的错误,他会以为是02年到07年的经济增长,其实不是。持续两年低波动率给你一个幻觉,好像全球很舒服,实际上原油从低位开始攀升,利率大幅度走高,利差大幅度的收缩,大类资产所有框架,利率是核心,汇率和上权益全是结果。这是为什么说不要轻易讲美元升值,油价下跌,你错了,下面是因,上面是两个并行的果。

大类资产的所有框架利率是核心,美债收益率大幅度上升,油价一旦开始暴涨(供应原因导致暴涨)你们会看到一个结果,低波动率一定大幅度的抬升。这张图看似很简单,但是已经要出事了,我不知道什么时候,只知道这个临界点很近。

临界点最后爆发是美债2.9十年期,长短端利差50个BP以下,BRUNT油价占到70,然后你们发现波动率起来。到现在为止权益类波动只是第一波,但是汇率波动率在一季度过完后开始起来。怎么这段时间突然美元升值,有什么可意外,都是结果而已,都是利率作用出来的结果而已。

这时候发现一个大问题,美国还在大幅度加息,其他各国经济已经一季度被证伪,在放缓,所以他们货币政策原来是前进预期,现在变成倒退预期,这时候跟美国预期差拉大,美元会大幅度的升值。你们就会理解为什么正反馈的时候,美元是弱势,负反馈美元是强势,并不是说汇率本身怎么样,都是利率差作用出来的结果,必须深刻理解每一层资产驱动的原因。

现在看到的结果已经告诉你了,负反馈开始,看到的权益波动率起来,汇率波动起来,看到美债长短端利差剩43BP了,美债十年期长端已经上不动,油价问题在于可能到六七月份还是上涨,甚至再摸一个80BRUNT,你说上面资产会舒服得了吗?

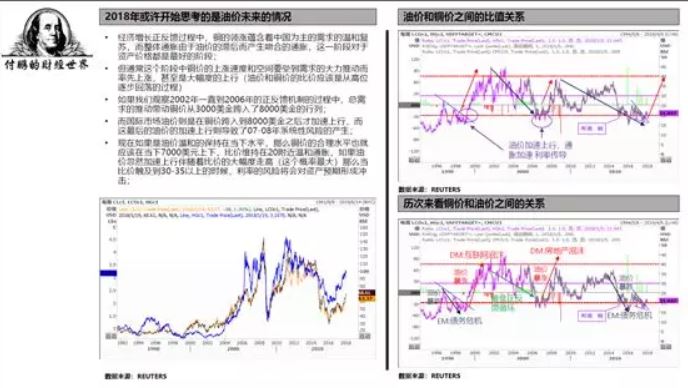

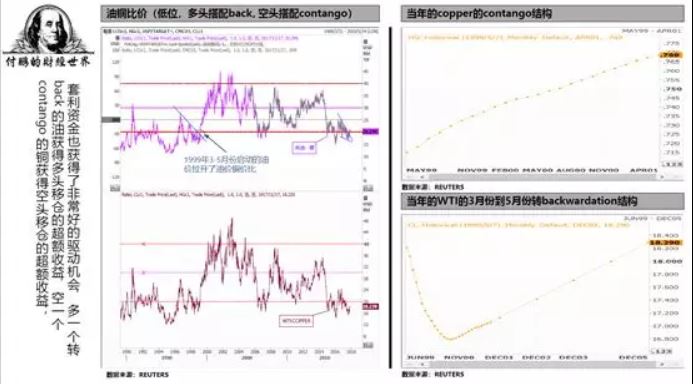

你说这是泛宏观,能不能微观上证明?当然可以,就会发现,事情不是简单的重叠。微观上的证明是这张表,油铜关系。

讲一个重要的微观,先看当年的状态,98年油价见底,99年开始,出现什么情况?为什么到最后从微观上最后导致也是利率的抬升?

油铜关系,用宏观解释其实就一句话,利率变动和总需求变动是什么关系?如果油价上涨,远远大于铜价上涨,你们会发现一个问题,利率抬升大于总需求变动,利率会刺破资产泡沫,这是宏观。微观上,当年的油铜关系,1999年3月油铜比水平,比价17低是一回事,最主要是结构。1995年兵工逆市屯铜,导致的是铜存在大量的隐形库存,虽然到了99年铜价上涨,但这些隐形库存压着铜结构,导致当年的铜是一个cantango结构。当原油供应端改变带来了前段的backwardation出现的时候,当年的retail滚动移仓收益率是8%。

而在2017年年终,当布伦特第一个率先把结构转成back以后出现的时候,隐含在9%,今年一季度的时候,隐含在11%,retail操作不变,也就是说多油空铜,一年下来移仓11%到手,根本不用管铜价。这是微观交易中间你发现吻合的状态,当油铜比开始启动的时候,两个结构,一个cantango一个back,这次也一样。还有一次也是一样,2005年,在这张图里,中国加入WTO带来的经济增长在2015年4月份结束了,15年下半年,16年17年到次贷危机出现之前,这两年的时间,全球经济已经是大幅度的放缓。

2006年年末大空头开始狙击美国次贷,时间选择非常正确,那时候已经出现类似同样的问题,油铜比从低位快速拉升,那时候油价60、70、80、100、120,2015年铜达到8000美金,到2008年金融危机前后,铜价再没创新高。铜的高点在2005年结束了,而油加速的上行,导致一个结果,利率大于总需求,最后刺破高杠杆、高负债、刺破资产价格。当年的资产价格是什么?00年是互联网泡沫,07、08年就是美国次贷。

大家所谓想要的经济增长,总需求推动的时候,一定是从高位往下走。按照供应的周期跨度不一样,一定是铜价先涨,油价慢涨,油铜比从高位往低走,而不是低位往高走。真正经济正反馈的时候,你们应该看到这样的状态,是ratio的下行和绝对值的上行,如果看到绝对值的上行的同时,ratio上行,这个就是利率刺破资产价格。如果看到ratio下行带来绝对值的下行,这个就是刺破新兴市场风险,两头是利率变动造成油价铜价暴涨暴跌的结果。

从去年七月份原油转成back的时候,我们就说全球开始了一个非常不好的迹象。到去年年底到今年一季度你们发现,经济的整体数据开始掉头转向,有人归结为这次贸易战,不是,贸易战也是结果。是全球在08年金融危机后,无法进入到再平衡和全球经济一体化末端的结果。

换句话说,08年是非常重要的结点,十年了,这场危机没结束。中间你们看到的状态都是在货币政策,在行政政策上进行的虚幻。09-12年,你看到的是中国在需求端的刺激,16-17年,你看到中国通过约束供给,带来利润的增加,缓解企业债务,经济看似OK,这都是防范风险的手段,所有人看价格,价格涨,经济好,如果这样看,无法抓住转折点。

还有一个数据非常管用,就是原油的消耗同比增速,这个数据是季度性滞后。如果拉开看,02-05年,我们是以斜率50度角增幅带来6%的需求增量,05年见底,06年从6%的增量回落到3%左右,06、07横在大概3%上下,08年掉下去,变成负的。这和油铜比反馈出来的总需求放缓是一模一样。

这两年数据从13年一直下滑到15年末低于1%,全球经济增长总需求只有1%的增速。从12年到现在,需求增速平均只有2%。为什么从12年开始,08年到10年,这段是中国刺激总需求。全球到底有没有回到大家想要的年代?没有!这个数据清楚的告诉我们,没有总需求推动的增量。上一轮经济增长,02-07年,以斜率35度角把总需求推到4%,所以你们看到我们每一次全球经济共振的时候,我们大概会带来总需求变化是这样的。但是12年到现在是平的。

商品的很多矛盾集中在供应端上面,和原油一样,供应端带来的边际影响到了一定价格的时候,必须要需求端的推动。如果没有需求端进一步增速的推动,高价格不可能持续。2005的铜价为何到了8000$,推不动了?很简单,时间往后退,利润增加,供应已经开始上来了,这时候需求边际已经达到6%的增速,如果想让铜价从八千涨到一万,你需要需求边际推到10%以上的增速才行,怎么可能。这就是在商品圈里隐含的另外一句话,当绝对价格经过1-2年的上涨,尤其在高位处在backwardation的时候,是不能做多,这个商品在过去两年和今年是有的,这个名字叫锌。高位带来的供给增加的预期虽然隐含着backwardation近月端供应紧张,但不能做多。

现在油价是正常的温和去库存,但重点在于六七月份,马上转入淡季,美国已经出现微观上的迹象,你要去研究13、14年,美国油价是怎么跌的,内部的价差是怎么变动的?米德兰、库欣地区、湾区,几大价差之间管道问题,库存是怎么累?怎么转?怎么影响价格?你会发现在2013年的时候已经出问题了,13年,米德兰批发地的价格大贴水,累库,但你发现绝对油价并不跌。很简单WTI定价定的是库欣地区,这边产地累库不怕,怕的是它到中间交割库去累库。

事实上我们看油价怎么下跌的,是米德兰地区的贴水回来,产地库存下降的时候,才开跌的,原因是管道拉到库欣,这边一累计,下游吃不动,就崩盘。为什么要提?因为在过去的两个月里,你们去看看,米德兰的贴水到昨天晚上为止将近十块,这是大问题,但是近期不会影响到总价。拉过去,下面吃不动,我们作用的结果不是单纯的产量,未来几个月要观察这个变量怎么变?大概有几种变量会使得我们注意,第一,产量,产地自我平衡,中间产量怎么平衡?产量什么决定产量?页岩油是什么东西,页岩油是什么技术创新吗?在我眼中,页岩油不是技术创新,任何的技术没有钱都只能在实验室里待着,页岩油是利率的结果,08年金融危机后,美元融资成本大幅度的下降导致页岩油技术可以从技术到产业应用才出来了供给,简单讲,烧钱烧出来的。当利率抬升的时候,当美国融资成本大幅度抬升,美元融资在变难的时候,你们就想还烧的动吗?你把页岩油当成一个天使投资,摩拜单车,你想就想明白了。

过去最大的变化是什么?资本支出。要实现正向的cash flow,资本支出是无法扩张的,资本支出无法扩张导致两个结果,第一、集中权利办大事,哪儿效率高在哪儿干。目前美国产量分布上很有意思,这跟钱有关。第二,当提升效率方法结束,边际产量增幅有可能触顶,我们不知道什么时候,但是需要密切的注意。当然有人简单的说油价上涨,资本支出不能扩张吗?不能。这个扩张指的是不能进行大规模的资本扩张,但是小规模的资本扩张会被成本冲掉。举例今年规划100亿资本支出,现在一口井十个亿,理论上一百口井,明年增加10%,资本支出110亿,但是上游油服企业也因为资本无法支出,他的服务费会大幅度提升,他可能会报价1.1亿一口井,发现我增加10亿资本支出,我打的井数还是100口。这就是动态的组合,看上市公司财务报表。整体结论,现在问题是单井效率提升,这个效率边际一到,产区的边际增量也会到。产区供需发生预期的自我平衡,这个对油价非常有利。如果它到的晚,就要考虑第二种假设情况,产区去库存,下游淡季来了吃不动,如果美国出口不进一步增长,问题出现,美国可能会逆周期累库,这时候另外的数据就要派上用场,库存季节性累计性变动,如果在季节性里面发生了异常的累库变化,油价在高位是hold不住的。在不发生前,中东再来一下,油价不知道冲到哪了,不要去猜,跟着结构去走就可以。

说实话现在最希望看到的,油价先涨,但是最好是偏意外地涨,然后再跌,如果发生这样的情况,我们全球金融市场的动荡会很爽,那才会创造比较好的投资机会。现在情况因为供应原因,最好是供应原因暴涨,总需求不跟,你们看到一个情况,资产价格的波动率大幅度的起来,不停的起来,那时候发现,市场很爽,然后油价再跌,美元大幅度的走强,其他新兴市场,欧洲国家,就要考虑利率还能往下再走。所以油价的变动绝不简单!