青海杂谈

趋势投资与价值投资的探索

作者: wdctll

2016年11月30日欧佩克减产,引发了海洋石油钻井公司股票一波狂欢,然而好景不长,油价虽然在50-55美元盘整了三个月并没有大跌,但是这些油服公司股价又回到了原处,有些甚至比欧佩克减产以前股价更低,似乎整个OSD行业最黑暗的时刻即将到来。

下面简单总结一下这些公司的四季报情况(数据来源公司财报):

一、公司财务分析

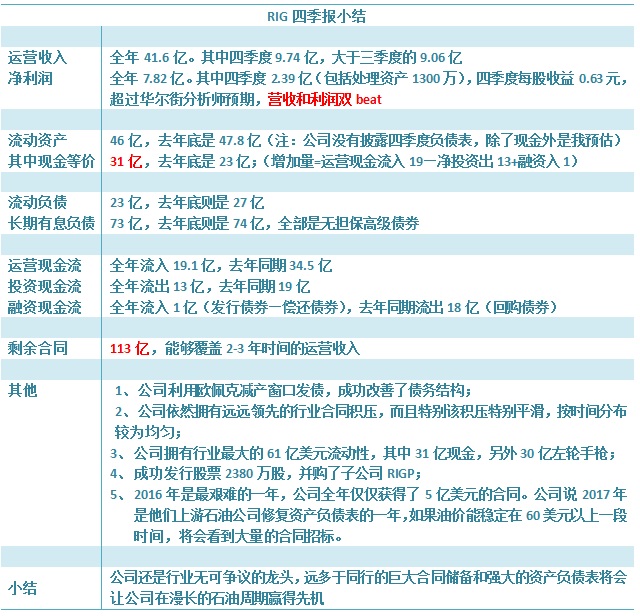

1、RIG

现金水平:较高,账面31亿现金,另外还有30亿左轮手枪。 有息负债:很高,约90亿美元。

剩余合同:中等,113亿美金,其中70%来自于壳牌。(相对于RIG往年)

舰队状况:以深海为主,总数62,其中钻井船23,半潜29,自升10。目前三分之一已经停工,三分之一将在今年停工。

在建舰队:很多,还有11艘在建,剩余支付义务约33亿美元。

小结:无疑是志在进军深海的壳牌救了RIG,壳牌在行业低迷期以并不低的日费率锁定了70多亿美元长期大合同,否则RIG可能会和SDRL一样的下场。RIG的缺点就是有息负债太高达90亿美元,而且在建舰队太多未来压力很大,然而时间分布比较均匀的110多亿剩余合同,也足以能让他多挺几年,度过行业低迷期,因此RIG挤占了一个幸存者的位置。

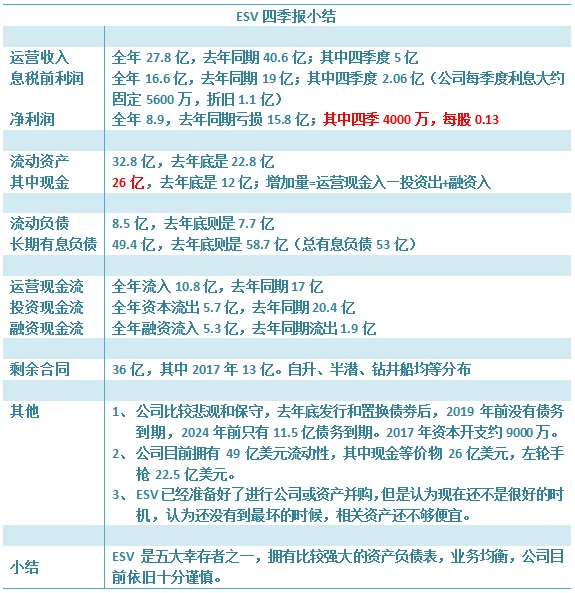

2、ESV

现金水平:较高,账面26亿现金,另外还有22.5亿左轮手枪。

有息负债:较高,约53亿美元。期限较远,2019年前没有到期,2014年前只有11.5亿到期。

剩余合同:低,36亿美金。钻井船、半潜船、自升平台各12亿,业务平均。

舰队状况:深海浅海各种业务均匀,总数60个,其中钻井船8个,半潜16个,自升36个。 在建舰队:较少,还有2艘在建,未来支付义务不重。

小结:ESV管理层一直是十分保守和悲观的,2016年12月份又发行了大量债券来置换现有债券期限,改善债务结构,四季报电话会议上,CEO说公司已经准备好了进行资产或者公司并购,不过认为现在并没有到合适的时候,认为相关资产价格还有点高,在等更坏的时候。ESV凭借较高的现金水平、均衡发展的业务、很长的债务期限,也挤占了一个幸存者的位置。

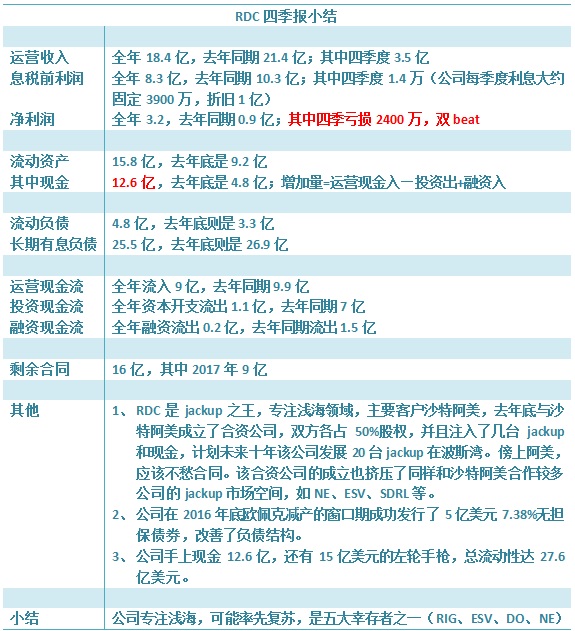

3、RDC

现金水平:中等,账面12.6亿现金,另外还有15亿美元左轮手枪。

有息负债:中等,约27亿美元。

剩余合同:较低,16亿美金,其中50%来自于沙特阿美。

舰队状况:以浅海为主,总数31,其中钻井船4,自升27个。

在建舰队:无。

小结:RDC是浅海之王,目前停工率最低的公司就是RDC,另外他也准备好了进行资产收购。凭借和沙特阿美的良好关系、较好的现金水平、中等的负债,RDC也挤占了一个幸存者的位置。

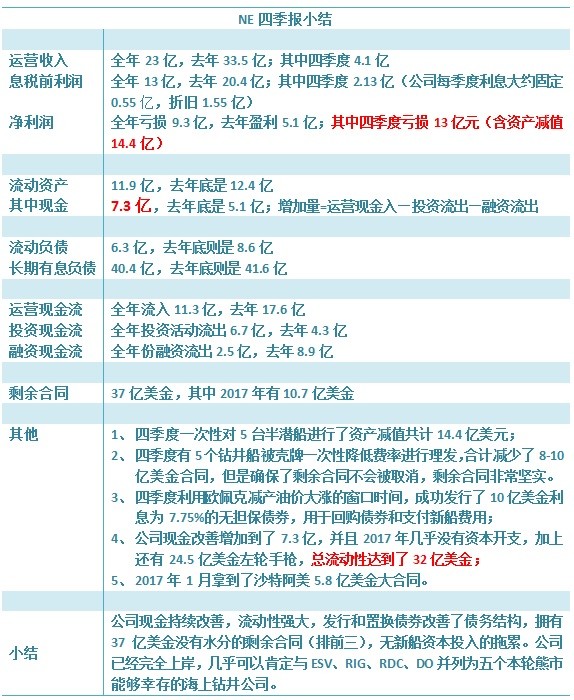

4、NE

现金水平:中等,账面7.3亿现金,另外还有24.5亿左轮手枪。

有息负债:较高,约43亿美元。

剩余合同:中等,37亿美金,其中50%来自于壳牌。

舰队状况:深浅海各种业务均匀,总数30个,其中钻井船8个,半潜船8个,自升平台14个。

在建舰队:无。

小结:NE很像小一号的ESV,现金和负债都比ESV少一些,剩余合同还要略高于ESV。NE最近发展势头不错,抢得沙特阿美5.8亿美元长期大合同。因此NE凭借均衡的业务、较好的流动性、比较坚实的剩余合同顺利挤占了一个幸存者的位置。

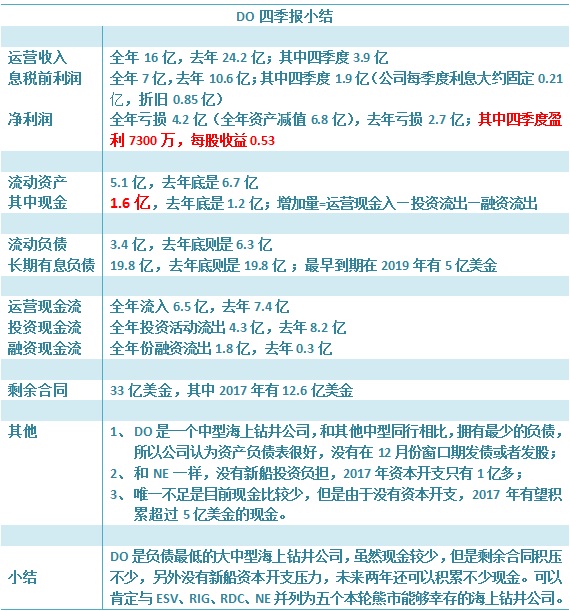

5、DO

现金水平:低,账面1.6亿现金。

有息负债:较低,约20亿美元。

剩余合同:中等,33亿美金。

舰队状况:以深海为主,总数30个,其中钻井船4个,半潜船21个,自升5个。

在建舰队:无。

小结:DO是负债水平最低的大中型海洋钻井公司,虽然其账面现金较少,但是凭借还不错的33亿美元剩余合同,而且没有新船的资本开支支付义务,也能够成为幸存者之一。

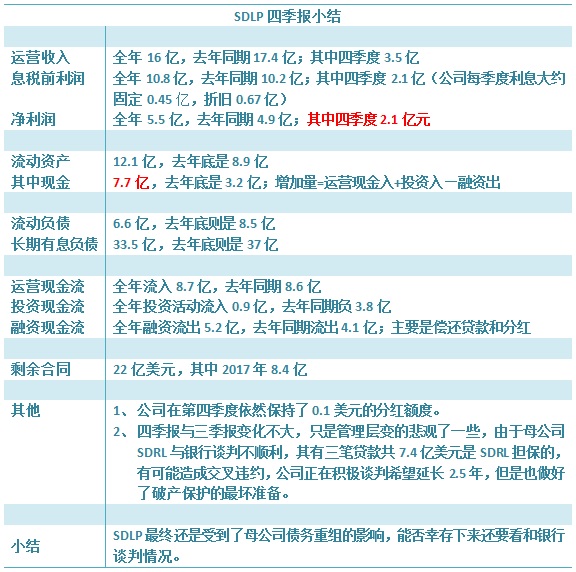

6、SDLP

现金水平:中等,账面7.6亿现金,另外还有2.8亿美元赔偿款2017年底到账。

有息负债:高,约37亿美元。(对于SDLP的体量来说)

剩余合同:较高,22亿美金。(对于SDLP的体量来说)

舰队状况:以深海为主,总数11,其中钻井船4,半潜船7个。

在建舰队:无。

小结:SDLP是中小型海洋钻井公司,唯一缺点就是负债较高,而现金水平和剩余合同都很不错。但是由于牵扯了7.4亿的母公司SDRL担保贷款可能因为SDRL的重组事件而交叉违约,因此公司还存在着不小风险,需要继续观察,若这个问题解决,公司应该能熬过这个大熊市。另外就是公司每个季度的0.1美元的分红可能随时取消,需要引起注意。

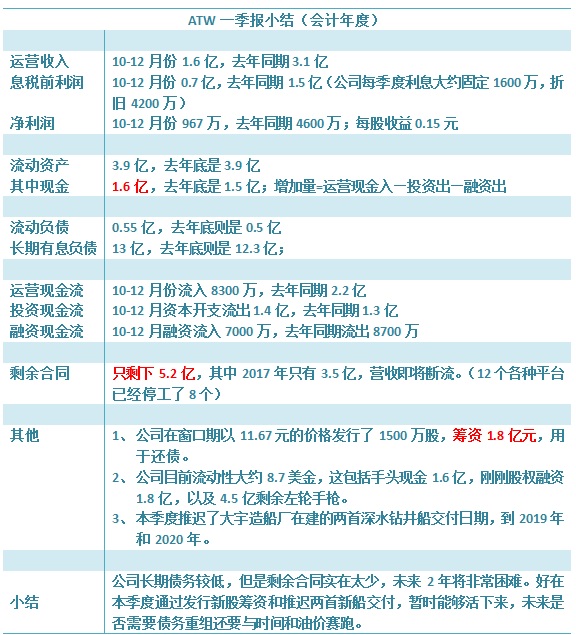

7、ATW

现金水平:低,账面1.6亿现金,另外还有4.5亿左轮手枪。

有息负债:很低,约13亿美元。

剩余合同:很低,5.2亿美金。

舰队状况:深海浅海业务均匀,总数10个,其中钻井船2个,半潜船3个,自升平台5个。 在建舰队:2个,推迟到2019年和2020年交付。

小结:ATW也是中小型海上钻井公司,唯一优点就是负债水平是所有公司中最低的,可是其他方面他也是最低的,最低的现金水平和剩余合同。幸亏他在欧佩克减产后股价飙升的时候发行了1500万股,筹集了1.8亿美元现金,否则今年他也要进行重组了。能否接到新的大合同,是他能否避免重组的唯一因素。

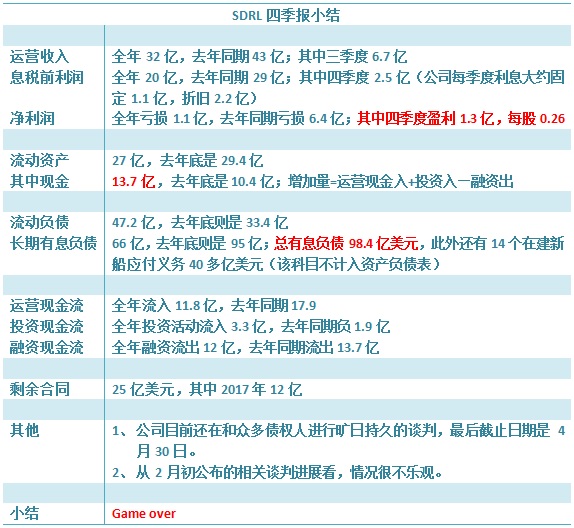

8、SDRL

现金水平:低,账面13.7亿现金。(相对于SDRL的体量)

有息负债:很高,约98亿美元。

剩余合同:低,25亿美金。(相对于SDRL的体量)

舰队状况:深海浅海业务均匀,总数54个,其中钻井船11个,半潜船16个,自升平台27个。

在建舰队:很多,高达14个,未尽支付义务约40亿美元。

清算价值:负31亿。根据最新的业内资讯,一个很新的第六代钻井船二手市场价值2亿美元(新建造价6亿美元的三分之一),一个很新的第七代钻井船是2.5亿美元(新建造价8亿美金的三分之一),而很新的高规格半潜船和jackup大概能卖5000万美元。另外剩余合同可以按照现金流折现进行估值。由于SDRL都是很新的船,那么SDRL清算价值毛估估: (27-47-66)+25*0.5+(11*2+43*0.5)=-31

小结:SDRL曾经是笔者最喜欢的公司,也是伤害我最深的公司。在我9月份写的一篇文章《海洋钻井之王SDRL债务重组方案猜想》中,我犯了一个致命错误。 在债务重组中,债券持有人难以对付,我当时预测的重组方案中,均是债券按照一定股票价格进行债转股(哪怕股价很低,低到1元转股),这样20亿的债券全部转股、加上大股东JF注资10亿、银行贷款展期,重组后公司的财务结构和RIG完全一样了,即使现有股权被稀释4-5倍,当时股价应该不高估,股价已经反应了重组稀释方案(当时RIG市值是SDRL的5倍)。于是我在2月初股价从4.5跌到3元的时候重仓了SDRL,没想到公告重组进展不顺利,一周后股价就暴跌到了1.9元,我看了重组方案进展公告后全部割肉出局。 我犯的错误是,没想到当清算价值为负的时候,债券不按任何股价转股,债券持有人可以要求彻底消灭老股东,能留下5%的股份给老股东都很仁慈了。 此外,大股东JF也没想再花钱救公司了,不愿意股权注资,只愿意以高息债券形式注资10亿,这就表明JF只愿意当债权人。债券持有人委员会的方案是,20亿债券的一半10亿展期换为高息可转换债券,另外一半10亿全部转为股票,消灭全部现有股东。(JF的另外一个公司持有相当的SDRL债券) 公司很可能在四月底之前宣布破产保护,但是不代表股价会一直跌下去,也许一个传言过来股价再次暴涨扎空也不是没有可能。

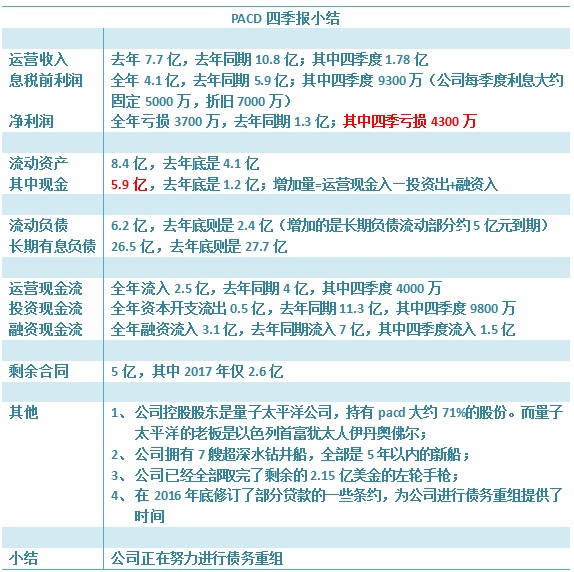

9、PACD

现金水平:中等,账面5.9亿现金。(相对于PACD的体量)

有息负债:很高,约32亿美元。 剩余合同:低,5亿美金。

舰队状况:专注深海,7个最新的第七代钻井船。

在建舰队:无。 清算价值:负5亿。

小结:PACD是管理层最为乐观的海上钻井公司,但愿能达成一个对现有股东友好的重组方案。

10、ORIG

现金水平:中等,账面7.7亿现金。(相对于ORIG的体量)

有息负债:很高,约38亿美元。 剩余合同:中等,15亿美金。

舰队状况:专注深海,共11个,其中第七代钻井船4个,第六代钻井船5个,半潜船2个。 在建舰队:2个,未支付义务约11亿,其中2018年2.6亿,2023年8.7亿。

清算价值:零。(忽略半潜船和被抵债的阿波罗号价值:11+5-2-38+15*0.5+5*2+3*2.5)

小结:orig四季报大幅度资产减值37亿美元,减值后刚好净资产为零。对于orig提笔前有千言万语,可是到写的时候却没有什么想写的了。最后只有一句提醒,该公司风险很大,有可能很快宣布破产保护退市。

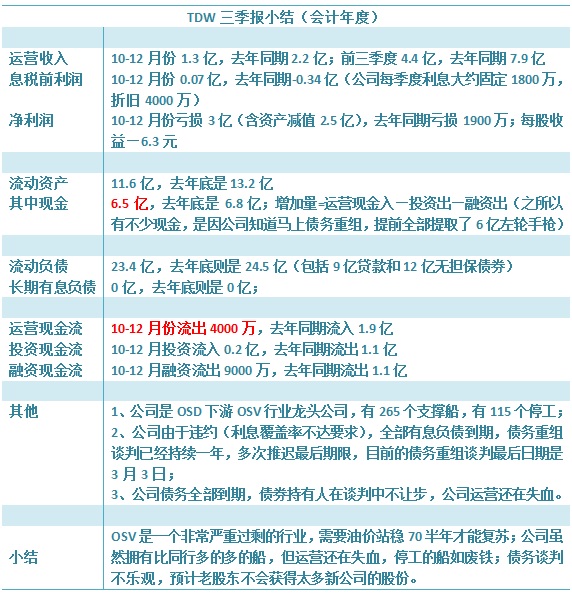

11、TDW

最后再说一个公司TDW潮水公司,他是OSD下游行业OSV行业的领头羊。本来昨天是债务谈判重组最后一天,结果又推迟了10天,就是到3月13号宣布重组方案,让我们看看到底是什么方案。

二、行业分析

1、舰队现状 目前整个海上钻井行业过剩严重,总体停工率超过50%,半潜船尤其过剩严重,日费率只有最高价时候的三分之一。然而随着油价站稳50美元,浅海的自升平台开始逐渐出现小合同缓慢复苏,但是深海钻井船需要60美元以上的油价才能看到复苏,下半年全球不少海上区块招标,但是那些拿到海上区块开发权的大油商,不见到60美元油价不会轻易招标海上钻井公司的。

2、剩余合同 整个OSD行业的剩余合同数可以反映这个行业的运行趋势,因为这个数字反映了每个季度新增加合同量减去燃烧老合同量的数值。

上图是10家公司总的剩余合同数趋势图,过去8个季度剩余合同从768亿降低到了308亿,这个下降趋势依然没有停止的迹象,整个行业总体营收将继续下降,基本面继续恶化,只到该曲线走平,行业基本面才能真正见底,行业整体营收才开始重新增长,目测该曲线走平还需要4-6个点,也就是4-6个季度,即是2018年下半年行业基本面真正复苏。而目前整个OSD行业最黑暗的时候即将到来。

三、投资建议 油价终将上涨,行业必将复苏。如果对该行业有兴趣,建议至多拿出本金的20%投资该行业,并且均匀分散到RIG、ESV、NE、RDC、DO五个幸存者标的当中。

如果收购小油服公司,哪些公司有价值?

orig有收购价值。有息负债-现金-合同折现价值=22亿。一共5个六代船,3个七代船(排除阿波罗),两个付款七代船,半潜忽略。每个值2.2亿合理。

sdlp也没有收购价值。有息负债-现金-合同折现价值=36-10-11=15(算了赔偿金2.8亿)。一共4个钻井船,相当于10亿,另外7个半潜不值5亿

pacd现在被收购还有点贵,有息负债-现金-合同折现价值=30亿。一共7个七代船,相当于4亿一个,贵了,只值2.5亿一个

sdrl的收购价值是负40亿

近日OSD行业相关信息汇总:

1、 令人振奋的消息有,巴西盐下深海石油即将举行三轮大型海上招标,有多达100多个海上区块进行招标,第一轮在2017年6月,第二轮在2017年9月,第三轮在2018年。

2、 挪威国油即将招标2条深水船,预计服役在今年夏天,地点北海。

3、 印度很快要宣布3个海上钻机的中标者名单,是多年的大合同。

4、 ESV公布了最新舰队报告,最近接到了10几个来自世界各地小石油公司的小合同,基本上都是jackup,日利率低到6-7万美金,基本能够盈亏平衡。剩余合同积压34.6亿美金(其中2017年剩余12.9亿)