青海杂谈

趋势投资与价值投资的探索

作者:啊咪老师

风险提示:前方高能,新手慎入~

既然都已经看到这里了,接下来可就怪不得我了,这是一趟前往澳门的列车...

今天聊聊风险老高老高的美股生技股&这是一个讨论帖~

先看一组励志的故事,9月20日,刚刚卖了仿制药业务给Teva,手里爆有钱的大款AGN,大笔一挥含商业化里程碑,最高对价17亿美金收购生物制药公司TBRA,当天股价暴涨720%,然而仅仅两个月前,7月25日,TBRA的股价因为旗下肝病药物2B期实验未达到其主要终点,实验数据不及预期,股价暴跌60%,从暴跌60%到暴涨720%,这就是美股生技股的特征,这里常有奇迹,但是也不乏悲剧,天堂和地狱间来回,没有人间...所以,投资美股生技股,除了要有信仰,更多的是运气...

AGN这波节奏带得好啊~土豪一出手,整了个大新闻,整个美股的创新药板块跟吃了枸橼酸西地那非片猛得不行,一洗最近炮轰天价药的阴霾..

毫无疑问,投资美股生技股,特别是中小型的创新药研发,赌的成分非常高,提高运气的办法就是,尽量识别概率,以及改良下注方式,在概率不变的情况下提高赔率。

一、概率

德纳维制药(DVAX)创立于1996年,从事新型疫苗与治疗的研究及开发,目标主要集中在疫苗佐剂、癌症免疫疗法、自体免疫性及发炎性疾病等领域。2004年4月上市,长期来看持续的在一个下行区间,但是期间股价的波幅也是相当恐怖,经常是腰斩,翻倍...再腰斩,再翻倍....

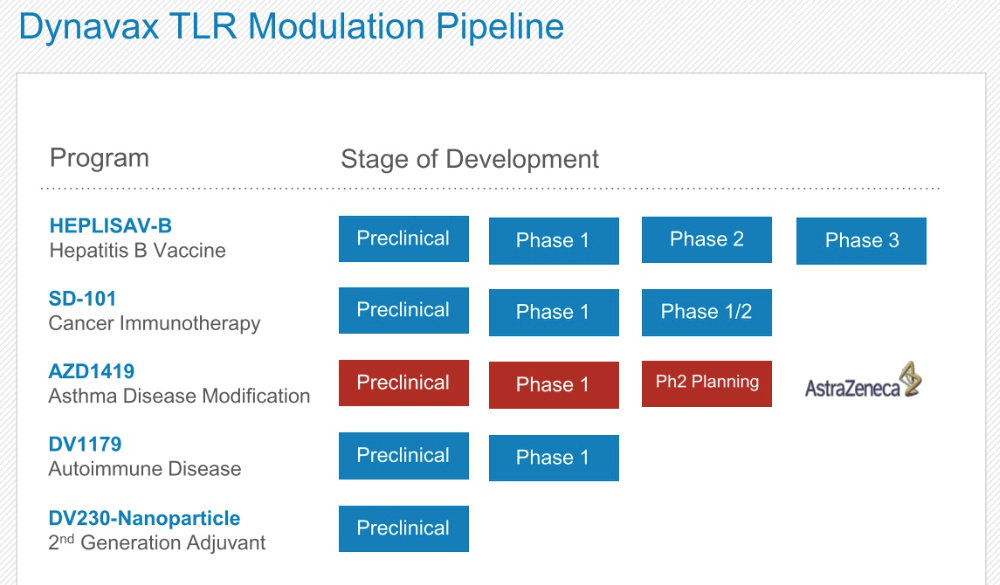

基本上DVAX股价的波动就是核心产品成人乙肝疫苗HEPLISAV-B研发的通关的波折,管线中还有两个处在二期关注度比较高的品种,SD-101治疗黑色素瘤,目前与默克公司的Keytruda进行联合研发,AZD1419治疗哮喘,目前与阿斯利康进行合作,这两个都还在二期晃悠着,忽略不计吧...

基本上DVAX股价的波动就是核心产品成人乙肝疫苗HEPLISAV-B研发的通关的波折,管线中还有两个处在二期关注度比较高的品种,SD-101治疗黑色素瘤,目前与默克公司的Keytruda进行联合研发,AZD1419治疗哮喘,目前与阿斯利康进行合作,这两个都还在二期晃悠着,忽略不计吧...

HEPLISAV-B 是一种结合乙肝表面抗原(HBsAg)及专有Toll样受体9激动剂以增强免疫应答的成人乙型肝炎疫苗。美国政府规定学生、新移民必须接种,DVAX预期,美国市场每年2.7亿美金,远期6亿美金,全球市场在10亿美金,产品通过后公司可能拿下50%的份额。市场上主要的竞争对手是葛兰素史克(GSK)的Engerix B ,要在0,1,6三个月持续接种三次才有效,因此只有54%以下的人能完全遵照医嘱,接受了完整的接种过程,而且由于疫苗的局限性,目前老年人,肥胖者,吸烟者,糖尿病,透析患者都不能接种。

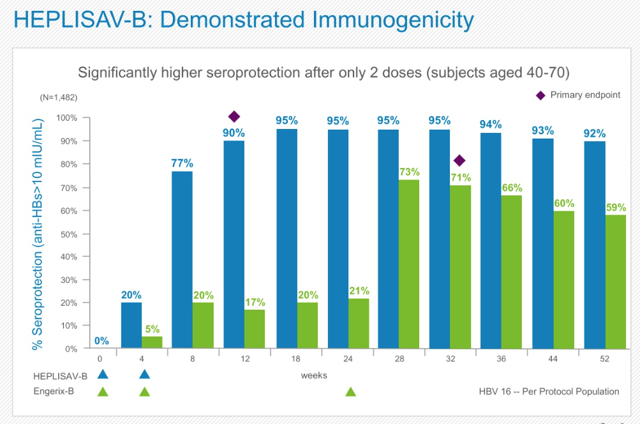

与之对应的就是,HEPLISAV-B 只需要间隔一个月注射2次就可以达到保护效果,保护效果比葛兰素史克(GSK)的Engerix B更长,且具有相似的安全性。牌面上看比旧产品要好,类似的安全性,更强的保护效果,更少的注射次数,大大减少了医院资源的投入,也增加了患者完成全套接种流程的比例,因此只要通过FDA审核,顺利推出市场,大概率能获得高比例的市场占有率。

2013年2月,FDA以安全为由,拒绝批准HEPLISAV,给了它的初次申请一个CRL:虽然认可其疗效高出当前标准疗法,但认为长期安全数据不够充分,要求补充额外数据,导致股价大跌(事件有争议,阴谋论者认为当时的专家委员会倾向GSK的利益,后者生产的Engerix-B是已上市的常见乙肝疫苗)。这个问题已经在更早期2012年11月15日的FDA疫苗及相关生物制品咨询委员会会议(VRBPAC)中讨论过了。目前,专家组已经投票(13:1),支持疫苗的有效性数据,但同时也表明该公司提出的安全数据不足以支持产品的安全性(投票8:5;1票弃权)。

这是一个悲伤的故事...这也体现了FDA的严谨性,效果是好,但是不确保安全性,那还是再等等吧...也体现了咨询委员会会议(VRBPAC)的风向标意义,一般这个就是FDA审批的前哨站。随后DVAX为了达到FDA的CRL要求的安全性,开展了大规模头对头实验,接下来看看最新进展:

2016年1月,DVAX在马里兰州巴尔的摩市举办的第19届美国国家基金会传染病 (NFID) 疫苗研究(ACVR) 大会上公布了在研乙肝疫苗 HEPLISAV-B 和目前主要的疫苗 Engerix-B 在18至70岁成人身上的安全性和免疫原性的头对头研究。目前安全性数据库中已包含14238名参与者的安全性数据,10038人接受HEPLISAV-B,4200人接受Engerix-B,两项主要研究终点均达到,即安全性和免疫原性。相对于Engerix-B,更少剂量的HEPLISAV-B 即表现出满意并且更高的保护效能,并且具有相似的安全性,股价大涨40%。

2016年3月,DVAX重新提交申请,PDUFA日期为9月15日。2016年4月,DVAX提交个别试验数据集,导致FDA推迟PDUFA日期到12月15日,股价大跌11%。

2016年8月,DVAX宣布疫苗和相关生物产品咨询专家委员会(VRBPAC)将在11月16日召开会议,讨论HEPLISAV-B的申请。

2016年9月2日,FDA取消了该专家委员会会议(VRBPAC),理由是“为了有更多的时间审查和解决一些悬而未决的事情”,市场担心PDUFA日期又被推迟,股价大跌31%。

2016年9月4日,德纳维宣布在和FDA交流后,FDA表示PDUFA日期不变,其余相关问题将由德纳维和审查小组之间通过正常流程来解决。德纳维保证将和FDA更好的沟通,以便使FDA尽快完成审查。股价回涨28%。

问题来了,尽管之前他们之前公布的实验数据好像很屌的样子,但是PDUFA推迟了一个季度,FDA审批的风向标的专家委员会会议(VRBPAC)又临时取消了,连扔两个王炸给你看,市场上吃瓜群众果断躺尸给你看啊...最近股价一直跌跌不休...

过完背景信息后,可以总结一下:核心产品乙肝疫苗产品(HEPLISAV)对标市场现有产品(GSK的Engerix B)全面优势,一旦通过,大概率拿到50%以上市占率,那就是1.5~3亿美金左右的年销量,按照创新药 5~6PS估值体系,那就是7.5~18亿左右的市值区间,对于现价就是80%~400%的空间,同时由于人用疫苗在安全性上更高的要求,新药过FDA难度系数很高,将来新进入者一样面对着DVAX通关的门槛,可以预期竞争格局会相对稳定,想想Engerix B被FDA续命三年。

目前来讲12月15日的大考日期还没变化,DVAX账上的现金按照目前的消耗速度只能撑到2017年Q2,一旦PDUFA再次延期,或者FDA大手一挥再来一个CRL,那基本上股价妥妥的-50%起步。

虽然从牌面上看,HEPLISAV数据优势明显,通过的概率还是比较高的,空间也比较诱人,但是有什么风吹草动股价动则-50%的回撤也是相当难受。盘口不错,但是如何下注就是个科学的问题了,直接上正股太耿直了...

二、如何下注

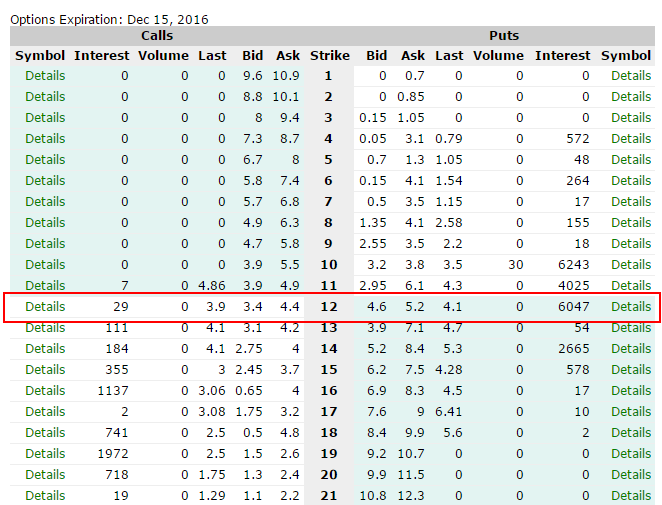

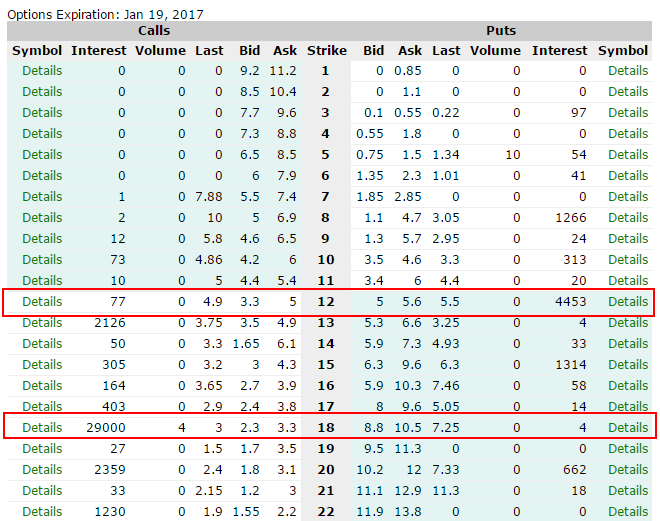

在美股,直接上正股太耿直了,这么刺激的盘口,怎么可能少了期权这个超级大杀器,拉开期权盘口数据,远期的盘口有三个,一个是12月15日(刚好是PDUFA当天);2017年1月19日;2017年4月20日,目前比较活跃的是前两个,盘口一拉简直是亮瞎了...

2016年12月15日到期的期权:

2017年1月19日到期的期权:

2017年1月19日到期的期权:

这些盘口有两个特点:

1、股价现价10.9元,期权费之高令人发指...贴价的期权30%-50%左右的期权费...

2、有人耿直的在2017年1月19日上了2.9万手的call...目测大概率是暴跌前(17块左右)下的注,下手这么重,到现在还没平,估计也是伤得挺深的...

套路一:因为预期的波动率是-50%到80%~400%区间,波动率这么高,果断上双向啊...目前的权利金之高已经让赌双向无利可图,这个策略只能持续观察DVAX走势,如果股价维持低迷到12月,那到时候的末日期权权利金可能会降下来,那时候再看看双向有没有机会。

套路二:从概率判断上,还是觉得通过的概率比较高,那就如果上Covered Call的话,也还行,以最近一期的10月20日的期权,不到一个月,贴价的权利金能卖到6%,在FDA最终结果没出来之前,权利金的价格应该还会保持高位,权利金卖到11月就不卖了,静待FDA揭晓。通过Covered Call降低平均成本。

套路三:艺高人胆大的少年们,目前的权利金高成这个马样...直接卖put吧...因为临床数据是放在那里的,实在不行就当成低位建仓呗~

美股这种创新药的小公司最好的结果就是卖身了,但是FDA结果出来之前,没有谈判筹码公司是不会卖的,拿下了FDA批文,钱就好办了,像Relypsa(RLYP),拿下FDA批文,加杠杆融资建销售团队,最后才被土豪溢价包养,对于GSK来说,乙肝疫苗搞不过DVAX,可以把它收了嘛,反正渠道都是现成的...

好吧,以上套路纯属拍脑袋,求各路大神指导下注方式。