笨狼发牢骚

发发牢骚,解解闷,消消愁

集中若干《债转股》文章、报道。虽饶有趣味,大家未必有耐心细读。会增添。

【财新网】(专栏作家 周文渊,国泰君安固定收益部研究总监,北京业务部主管)2016年04月12日

推进“债转股”的决心和意义不容低估

【财新网】(专栏作家 林采宜,国泰君安证券首席经济学家)2016年04月13日

债转股弊大于利

【财新网】(专栏作家 杨宇霆,澳新银行资深经济学家)2016年03月30日

搞债转股不如发展债券市场

《财新博文》(张明,中国社科院世经政所国际投资室主任、研究员)

中国特色的杠杆率转换游戏

债转股:旧瓶装的究竟是什么酒?

【舒立观察】让债转股成为改革良机

【问答】关于债转股,你需要知道的一切

朱轶天 2016年04月12日

债转股

债转股(Debt for Equity Swap)

吴晓灵谈“债转股”——这可能是最接近决策层的操作思路

经济观察报 2016年04月12日

中央行原副行长吴晓灵

今年3月16日,国务院总理李克强在十二届全国人大四次会议闭幕后的总理记者会上,首次明确提出,可以通过市场化债转股的方式来逐步降低企业的杠杆率。这意味着,通过债转股来为企业去杠杆,已经得到高层认可。

同一天,列席十二届全国人大四次会议的中国银监会主席尚福林在经过两会“部长通道”时表示,目前有关银行资产债转股事宜仍在进一步研究中,需要经过一系列制度设计和技术准备才能推开。

一周后,3月24日,在博鳌亚洲论坛2016年年会开幕式上,李克强再次表态,可以探索如何利用市场化的办法进行债转股,逐步降低企业杠杆率。

周小川:关于债转股的几个问题

华尔街见闻 2016年04月12日

一.债转股的概念、动机和运作

二.中国国情与债转股

三.债转股对银行体制提出的思考

四.关于道德风险问题

在债转股的过程中,我认为主要有以下几个方面的道德风险问题。

第一是认为债转股是“最后的免费午餐”,债务人想吃免费午餐也不奇怪,关键是债权人不能轻易提供免费餐,不能给企业以财务软约束的信号。政策、宣传、司法、执法等方面也应配合起来硬化财务约束。

第二是资源误配置。例如,对于该破产的不破产,而是实施债转股,拖了几年后还是不得不采取破产,使得债转股失去应有的效果。

第三是财务纪律的逆向选择。例如一些本来可以正常还本付息的企业,在看到另一些企业付不了息而实施了债转股后,选择其在未来拖欠利息,进而影响银行的收息率,这种行为无疑会导致财务纪律的恶化,引发“三角债”,造成逆向选择,在全社会范围内形成“赖帐文化”和“软约束”。

第四是具体操作方面的道德风险。如整改和重组力度不够,让步过多,蓄意把包袱转给财政,低价转让股权给私人投资者等等。

在改革进行到一定阶段时,金融领域总会出现一些新的问题。资产管理公司的成立和债转股需求的出现为金融改革和银企关系改革带来了新的挑战和机遇。

在改革的前期阶段,金融界的注意力聚焦在建立双层银行体系、实行银行的商业化、制止行政干预、治理通货膨胀等问题上。只有当改革进行到目前这样的阶段,在解决了已有问题的基础上,银企关系的改革和债转股问题才能在改革日程上得到较高的重视,才会考虑到处理不良资产问题,才会考虑到利用资产管理公司对不良资产进行专业化处理(其中包括债转股)等问题。

各界对债转股和国有企业解困存在各种各样的认识和看法,对这些问题的关注和讨论也正反映出我国金融改革的不断深化和取得的成绩,这不仅是金融改革的机遇,也为我们重新审视银企关系提供了机遇。

传统的银企关系主要有两种:一种是“保持距离型”(arm's length);一种是相机条件下的“控制导向型”(control-oriented)。“相机条件”意味着在企业经营较好的时候,银行只采取观察的态度,而当企业出现财务问题时,银行则较主动地参与到企业的治理结构中。

债转股实际上意味着“控制导向型”关系。这里想要说明的是,不仅债转股本身有一系列要研究、要实践的内容,同时还有一系列体制与政策相关的问题需要研究、试点和实践。

从我国目前国企改革和银行改革进程中蕴藏的风险来看,鉴于银行不良资产规模较大,如果处理得不好,后果将是可怕的,会在宏观和微观上形成一个发展路途上的“陷阱”。处理得好,则会为下一步的改革带来一个较好的前景。

所谓处理得好,指的是能够找到相应的办法和措施,其中也包括正确理解和运用债转股,顺利解决部分不良资产问题,剩余的不良资产损失控制在国力能够承担的范围之内,这意味着我们能够顺利渡过这一轮的金融风险高峰期。

在债转股的过程中,我认为主要有以下几个方面的道德风险问题。

第一是认为债转股是“最后的免费午餐”,债务人想吃免费午餐也不奇怪,关键是债权人不能轻易提供免费餐,不能给企业以财务软约束的信号。政策、宣传、司法、执法等方面也应配合起来硬化财务约束。

第二是资源误配置。例如,对于该破产的不破产,而是实施债转股,拖了几年后还是不得不采取破产,使得债转股失去应有的效果。

第三是财务纪律的逆向选择。例如一些本来可以正常还本付息的企业,在看到另一些企业付不了息而实施了债转股后,选择其在未来拖欠利息,进而影响银行的收息率,这种行为无疑会导致财务纪律的恶化,引发“三角债”,造成逆向选择,在全社会范围内形成“赖帐文化”和“软约束”。

第四是具体操作方面的道德风险。如整改和重组力度不够,让步过多,蓄意把包袱转给财政,低价转让股权给私人投资者等等。

在改革进行到一定阶段时,金融领域总会出现一些新的问题。资产管理公司的成立和债转股需求的出现为金融改革和银企关系改革带来了新的挑战和机遇。

在改革的前期阶段,金融界的注意力聚焦在建立双层银行体系、实行银行的商业化、制止行政干预、治理通货膨胀等问题上。只有当改革进行到目前这样的阶段,在解决了已有问题的基础上,银企关系的改革和债转股问题才能在改革日程上得到较高的重视,才会考虑到处理不良资产问题,才会考虑到利用资产管理公司对不良资产进行专业化处理(其中包括债转股)等问题。

各界对债转股和国有企业解困存在各种各样的认识和看法,对这些问题的关注和讨论也正反映出我国金融改革的不断深化和取得的成绩,这不仅是金融改革的机遇,也为我们重新审视银企关系提供了机遇。

传统的银企关系主要有两种:一种是“保持距离型”(arm's length);一种是相机条件下的“控制导向型”(control-oriented)。“相机条件”意味着在企业经营较好的时候,银行只采取观察的态度,而当企业出现财务问题时,银行则较主动地参与到企业的治理结构中。

债转股实际上意味着“控制导向型”关系。这里想要说明的是,不仅债转股本身有一系列要研究、要实践的内容,同时还有一系列体制与政策相关的问题需要研究、试点和实践。

从我国目前国企改革和银行改革进程中蕴藏的风险来看,鉴于银行不良资产规模较大,如果处理得不好,后果将是可怕的,会在宏观和微观上形成一个发展路途上的“陷阱”。处理得好,则会为下一步的改革带来一个较好的前景。

所谓处理得好,指的是能够找到相应的办法和措施,其中也包括正确理解和运用债转股,顺利解决部分不良资产问题,剩余的不良资产损失控制在国力能够承担的范围之内,这意味着我们能够顺利渡过这一轮的金融风险高峰期。

从债转股看中国式去杠杆结局

华尔街见闻 2016年04月12日

企业去杠杆喊了很长时间,但似乎还在加杠杆。以前经济好,盈利增长很快,企业主动加杠杆,现在经济不好,很多时候盈利覆盖不了利息,企业被动加杠杆。这就是李克强总理去年在银行调研时指出的问题:“贷款利率普遍在 6%以上,可企业利润目前平均只有5%。”

一开始,银行都不想背这些坏账,尤其是基层支行,大多数人选择睁一只眼闭一只眼,等待后人来处理这些烫手山芋。于是,本应成为坏账的债务并没有被划为“不良贷款”,而是被纳入关注类贷款,或者干脆就隐藏在正常贷款里。但时间久了纸包不住火,手上的坏账越攒越多,银行发现自己的现金流快转不动了。于是长痛不如短痛,或者说,暗痛不如明痛,躲在暗箱里的坏资产逐步开始暴露在市场的阳光之下。

《财新周刊》 2016年第12期 出版日期 2016年03月28日

债转股:去杠杆的一种可行选择

利用股权未来增值收益抵补当前贷款损失和时间成本,债转股企业的重整提升至为关键

毛军华,中金公司董事总经理

“债转股”这个词再次引起热议,监管机构也表示正在研究银行业债转股的相关问题。相比上一轮银行业资产负债表的清理,我们面临类似挑战:2015年底商业银行不良贷款率达1.67%,关注类贷款占比3.79%,存在潜在风险的贷款占比达5.46%,银行业金融机构口径的此数据或更高。若经济进一步下行,估计银行业金融机构的问题贷款比率可能会在10%左右,一些区域性小银行的不良率或更高。在这种背景下,化解银行不良贷款风险成为防范系统性金融风险的重要任务。

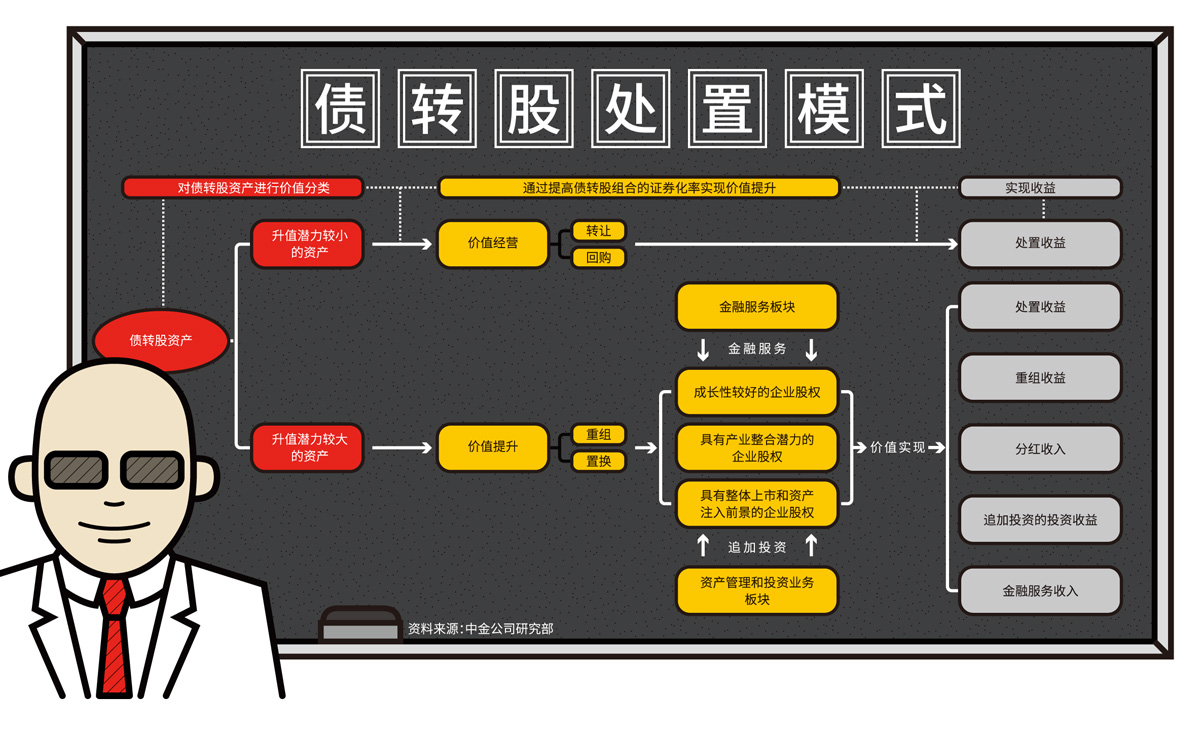

化解银行业资产质量风险,需要多管齐下。目前商业银行拨备覆盖率约为181.2%,银行业还拥有1.2万亿-1.4万亿元的超额拨备,银行业每年拨备前利润有2.5万亿-2.8万亿元,因此具备财务资源加快不良贷款的核销,我们估计2015年银行业核销不良贷款4000亿-5000亿元,2016年核销力度将进一步加大。不良贷款的批量转让也是处置途径之一,2015年商业银行向AMC公开拍卖的不良贷款约4000亿元。监管机构也在积极推进处置不良贷款的创新方案,2016年不良资产证券化试点规模约500亿元,按以往经验对应账面原值约为1500亿-2000亿元。此时,重启债转股也就顺理成章了。1999年银行业剥离的1.4万亿元不良贷款中,约3000亿-4000亿元通过债转股处置。但与十几年前银行和企业都为国有性质不同,此轮债转股涉及的利益主体更多元,在“商业运作、损失共担、国家支持”的原则下,必须回答几个问题。

哪些企业可以债转股?债转股只是不良贷款处置的一种手段,更适用于产品具有市场、生产成本具有竞争力、财务成本较高的企业,而不是产能过剩的“僵尸型”企业。在上一轮债转股中,国家经贸委和人民银行也强调了备选企业的范围和标准,例如产品品种适销对路,工艺装备为国内、国际先进水平,生产符合环保要求,企业管理水平较高,转换经营机制的方案符合现代企业制度要求。从这个意义上说,可能更适合债转股的是关注类贷款和次级类贷款,甚至是一些债务率较高、财务压力较大的正常类企业。

转让价格如何确定?谁是债转股的承接主体?在上一轮债转股中,承接主体为四大AMC,承接价格为贷款账面价值。目前银行、资管公司和债转股企业的股权结构更多元,若承接主体是第三方如四大AMC,就需进行商业化谈判、市场化评估定价,进展相对慢。若要加快债转股和去杠杆进程,采用银行子公司或银行主导的资管计划作为承接主体是一种可行的选择,在转让时按贷款账面价值出表。我们可参考瑞典经验:20世纪90年代瑞典银行业出现危机,政府推出应对方案,部分银行下设专门的资管公司。

资金从哪里来?上一轮剥离不良资产时,主要资金来源是5700亿元央行再贷款和8200亿元四大AMC向银行发行的定向债券。这一次债转股,如果采用银行子公司或银行设立资管计划来承接债转股资产,可采用优先/劣后的结构来筹集资金,劣后级可由风险偏好较高的机构投资者来认购。从维护金融体系稳定、防范系统性金融风险的角度出发,政府也可成立专门基金投资劣后级。此外,为降低优先级资金的成本,政府还可以用债转股企业的税收提供一定的担保。

股权增值收益如何实现?债转股的实质是利用股权未来的增值收益来抵补当前的贷款损失和时间成本,因此债转股企业的重整提升至为关键,这需要借助专业机构的力量。例如,四大AMC可成为债转股资管计划的管理顾问,从而推动相关行业的重组整合,再借助资本市场完成退出,渝钛白不良债权处置、超日太阳能重组都是可借鉴的案例。以不良资产债务重组切入企业的财务重组、资产重组、股权重组,乃至产业重组和行业重组,才是债转股最有价值的地方。

作为典型的周期性行业,银行业似乎很难摆脱“高速成长-不良上升-注资重组”的轮回。商业银行能否摆脱这种周期律,可能需要的是管理层更多的定力,不去追求短期的业务热点,不计较市场份额的短期得失,有时候不做什么可能比做什么更重要。

《财新周刊》 2016年第14期 出版日期 2016年04月11日

腾挪债转股

债转股非治本之道。多方共赢的关键是要遵循市场化原则,防止逆向选择和道德风险

高占军,中信证券董事总经理

或许是受地方政府债务置换初战告捷的鼓舞,时隔多年,债转股不期而遇,再现江湖。面对杠杆率日渐提升的经济,以及增速陡增的银行业不良贷款,见招拆招,也属自然之举。对此,近来常被问到的一个问题是:中国的债务负担真到了不能持续的边缘吗?

评估债务的可持续性,要同时兼具三重维度:一是杠杆率水平,二是融资成本,三是企业盈利能力。单看其中任何一个,都会失之偏颇。

当前中国全社会债务占GDP的比重高达250%,增速快,透明度也低。重要的一点是,因为债务规模是GDP的2倍以上,且增速远高于GDP增速,所以一段时间内,此比率升易降难。

再看融资成本。据笔者测算,除了民间借贷,2015年底中国实体经济的债务余额137.7万亿元,综合融资成本5.21%。因综合融资成本由上年的6.73%降了1.52个百分点,利息负担由2014年的8.1万亿元直降至7.18万亿元,但占新增15.41万亿元社会融资总量的比重仍高达46.6%。或者说,实体经济得自金融部门的资金中,有近一半都被用来支付利息了,还不包括到期本金。

在经济富有效率、资本产出比下降和全要素生产率处于上升势头之时,杠杆率适度高企应是可以接受的。但中国的情况恰恰相反,其产能过剩之严重、投资效率之低下,令人担心。企业的净资产回报率大幅下降,现金流负债比明显滑落,存货和应收账款的周转效率降低。

总体看,有腾挪的空间,但长期无法持续。

从债权人的角度看,债转股增加了银行的负担。若不做,不良会更多上升,进而增加计提的贷款损失拨备,并直接侵蚀利润。2015年商业银行净利润1.59万亿元,贷款损失拨备2.31万亿元,新增不良4318亿元。拨备覆盖率虽仍达181%,但这是从2012年的296%一路掉下来的。最近两年,每年掉50个百分点,按目前不良的增幅,就要提不动了。粗略估算,若2016年不良贷款增加6000亿元至8000亿元,保持181%的拨备覆盖率不变,需新提拨备1.09万亿至1.45万亿元,全行业利润可能所剩无几。

始于1999年的前次实践,从商业银行剥离1.4万亿元不良贷款,其中近30%进行了债转股。四大资产管理公司的承接资金中,5800亿元来自央行再贷款,8200亿元由资产管理公司对四大行发行定向债券而得,债券由财政隐性担保。这是典型的政府救助,全部不良贷款也是按账面价值剥离的。

种种迹象显示,当下的债转股大概率上会是市场化行为,问题还远没到需救助的程度。银行和企业均有诉求,虽银行相对被动。之前曾有长航油运、熔盛重工等若干自发的债转股案例,有的还较为成功。可以认为,这些自发的案例正被政府认可,并准备为之创造更加便利的条件。

作为对照,2015年的地方政府债务置换之所以顺利完成,除有利的政策和市场环境外,很重要的原因也是其市场化程度较高。不但3万多亿元的发行如期完成,成本也大大下降,并为随后两年持续的、更大规模的置换打下基础。

如何确定债转股企业的选择标准,是一个核心问题。不能继续助长产能过剩,让“僵尸企业”苟延残喘,是底线。受产业政策鼓励,技术领先,产品有市场,成本具竞争力,未来能产生可预见的内生现金流,只是遇到周期性或暂时因素的影响,才需借外力运转的企业,为首选。按正确标准筛选债转股企业,也有助避免强化刚性兑付预期,让好不容易建立起的“打破刚性兑付”的脆弱共识,再次碎裂。需防止逆向选择和道德风险,并避免出现企业绑定银行的日本病。

有利的方面是,随着金融工具的丰富,退出渠道的增加,加之不乏可动员的大量社会资金,以及相当活跃的并购市场,条件比前次债转股优越许多。相较130多万亿元的债务、90多万亿元的银行贷款,坊间传闻的1万亿元债转股不算天文数字。若能腾挪成功,为结构调整赢得些许时间,也足可欣慰。

债转股重来

《财新周刊》 2016年第13期 出版日期 2016年04月04日

债转股首批试点规模为1万亿元,“僵尸企业”不得参与,财政不再兜底

财新记者 吴红毓然

时隔17年,债转股重来。

近期二重重装、熔盛重工债转股方案相继落定,中钢集团包括债转股在内的重组方案正待批复。债转股作为企业降杠杆、银行资产保全的一种方式,再次引发市场关注和热议。

3月24日,国务院总理李克强出席博鳌亚洲论坛2016年年会,再度重申“将用市场化办法推进债转股”,逐步降低企业杠杆。这一表述,与3月16日他在全国“两会”总理记者会上的表述一致。这意味着,债转股不仅仅是个别高负债企业的处置特例,而可能成为未来几年企业去杠杆的重头戏,大规模推广。

财新记者获悉,3月25日,国务院召集发改委、财政部、央行、银监会等多个部门开会,讨论债转股相关事项,并将出台相关实施意见。

债转股是指将银行与企业间的债权关系,转变为股权关系。1999年至2002年,中国曾实施债转股,并将其视为国企脱困的三大政策之一。当时的背景是,国企大面积亏损,银行积累巨额不良贷款。

如今,中国非金融企业债务与GDP之比已达160%。虽然广义货币(M2)连续多年双位数增长,但企业债务已经是天文数字,银行是否有能力吸收、盘活巨额损失,是一个问题。此时债转股被重提,市场各方疑虑重重:市场化债转股怎么做,与上一轮政策性债转股有何区别;能否大规模推开;对债转股的企业有什么门槛、怎么控制企业的道德风险;哪些银行可以参与,如何维护金融资产的安全。这都需要一套考虑周密的顶层设计。

“高层决心不小。”一位权威知情人士对财新记者表示,应对债务问题,希望用市场化的办法,在当前形势下走出比较新的路,跟之前债转股不一样,摸索出系统化的方法,“但现在企业债务负担很重,全面铺开规模太大,只能分批做。”

一位知情人士透露,首批债转股规模为1万亿元,预计在三年甚至更短时间内,化解1万亿元左右规模的银行潜在不良资产。

对于债转股企业的选择,多位接近决策层人士对财新记者透露,债转股对象聚焦为有潜在价值、出现暂时困难的企业,以国企为主。这类企业在银行账面上多反映为关注类贷款甚至正常类贷款,而非不良类贷款。因此,此轮债转股,并不支持过剩产能“僵尸企业”参与,同时财政不再兜底。

财新记者亦从多位银行业人士处了解到,国家开发银行、中国银行、工商银行、招商银行等银行入选第一批债转股试点。一位大行相关部门高层对财新记者透露,该试点将跟投贷联动试点配合,由此银行可以获得投资子公司的牌照。同时,银行或将成立新的资产管理公司(AMC),设立股权投资基金,撬动社会资本,直接承接银行债务。“相当于给业务部门点好处,放宽一些投资权限,但这个风险隐患也是巨大的。”

债转股对于破解当前企业高杠杆、银行不良攀升的困局是否有效?“债转股,做好了能够帮助经济转型;做坏了反而加剧经济波动。但目前看,做坏的可能性也比较大。把企业问题跟银行绑定,可能加剧系统性风险。”财新智库莫尼塔董事长兼首席经济学家沈明高表达了自己的顾虑。

业内人士认为,为防范企业道德风险,关键是要让被处置企业意识到,债转股对企业而言并不是“免费的午餐”,而要以出让控制权为代价,换取重生或平稳退出。

此外,多位业内人士呼吁放开不良资产处置,让银行有更多的自主权。“应尽快出台银行业不良资产处置条例。”中国银行业协会首席法律顾问卜祥瑞对财新记者表示,银行业不良资产这么多,处置不良资产却没有基本的法律依据;重要的不是出台新政策,而是用足现有政策。

突破法律了吗?

债转股的最大障碍是现行《商业银行法》,将如何突破?

3月8日,中国最大民营造船厂熔盛重工(01101.HK,现更名为华荣能源)宣布,拟向债权人发行最多171亿股股票(向22家债权银行发行141亿股,向1000家供应商债权人发行30亿股),以抵消171亿元债务。

据华荣能源公告,主要有四家债权行及其附属公司认购股票。在增发扩股后,三家银行及其附属公司分别持有该公司13.9%、10.8%、10.3%的股权。据财新记者了解,这三家银行分别为民生银行、中国银行和中国进出口银行。

该公告一出,在债转股重启的背景下引发市场热议。财新记者了解到,彼时监管机构特意提醒“银行要依法合规经营”。

3月16日,银监会主席尚福林在全国“两会”的部长通道明确表示,目前关于银行债转股的事宜尚在研究中,要经过一系列的技术设计和各方面的政策准备才能开展。因为按照现有《商业银行法》的规定,中国的商业银行不能投资于非银金融机构和企业,不能直接持有非金融企业的股权。

尚福林提及的“规定”来自《商业银行法》第43条,即商业银行不得向非自用不动产投资或者向非银行金融机构和企业投资,这一条也被视为银行综合化经营的最大“障碍”。但第43条还有一句“但国家另有规定的除外”。

“现在就是在出台这个‘国家另有规定’。”一位相关监管人士对财新记者表示,目前只有国务院要出台的相关条例,才能体现“国家规定”的法律意志。但是,短期可以通过国务院授权方式解决这一问题,长期还是应加快《商业银行法》修法进程,从法律上确立银行通过集团公司方法进行综合经营的模式。但亦有监管层对这一条款的修改持保留意见,认为放开综合经营,会加剧银行业甚至整个金融业的风险。

那么,2014年的长航油运、ST超日债,如今的华荣能源、ST二重的重组,是否都突破了《商业银行法》?对此,市场见仁见智。

“熔盛的问题没那么复杂,从《商业银行法》的角度而言不能做债转股,但是完全可以做以股抵债,即上市公司某个股东用股份来抵偿债务,以股抵债属于银行被动债转股,这没有法律障碍。”一位华荣能源主要债权行人士对财新记者解释,以股抵债是用股份抵偿债务,银行被动持有股权资产。

“以股抵债可以说是债转股的形式之一。”前述债权行人士指出,债转股有主动的意味,股抵债银行则较为被动。

卜祥瑞也指出,股抵债是执行在先、协议在后,是银行在企业无资产可执行情况下的无奈之举。债权股权化,并不意味着银行是投资行为;而债转股是长期行为,转股后银行相当于持有次级债,“债转股可不一定是两年之内必须退出,两年没有意义。”

上述权威知情人士说,目前讨论中的实施意见,并未提及银行必须在两年内退出。“现在还是急着推债转股,至于何时退出,还得再考虑。”

“僵尸企业”不可债转股

市场最关注的是,哪些企业可以债转股?

据财新记者了解,新一轮债转股并不只针对国有企业,但符合预期条件的仍是国企占多数。

“到现在还没有一个‘僵尸企业’的标准出台,因此银行自行判断,看企业是否暂停生产经营;负债率到什么程度,比如90%。”一位操刀过几起重要债转股方案的大行人士对财新记者表示。

这位大行人士认为,“债转股最核心的一点,就是企业有一定价值,或者有潜在价值,所遇到的是暂时性困难,哪怕是不良资产,也是暂时性的不良。”如果是“僵尸企业”,就算通过债转股把财务成本降下来了,产品没销路,企业依然活不了。“从这个角度来讲,‘僵尸企业’也不会做债转股,退一步讲即使是饮鸩止渴,至少也要止渴。如果对‘僵尸企业’进行债转股,会是双输的选择。”

“市场化”,是此轮债转股与上世纪90年代末债转股的最大不同。1999年8月开始的大规模、批量化债转股,最终有580家企业债转股,转股金额为4050亿元。“当时债转股对企业脱困、对银行轻装上阵发展,都起到了很大作用。但最后是国家来埋单,说到底是老百姓的钱。”在今年全国“两会”期间,国银租赁董事长王学东对财新记者说。

一位权威知情人士对财新记者表示,此轮债转股的“市场化”主要体现在,处置对象不能是处于市场出清过程中的“僵尸企业”,并且财政不做兜底。首批试点企业,是生产能力和项目符合相关法律法规规定,符合产业政策和转型升级方向、属于先进产能的企业,“是有市场活力、但有债务困境的,或者有发展潜力但债务负担比较重的企业。”

如果是未来有前景、但暂时很困难的企业,其贷款分类还不会到不良。上述大行人士认为,批量化对不良贷款进行债转股,是绝对不可能的。“一企一策,真正要市场化非常难。”

一位大行相关人士对财新记者指出,银行做债转股,一是看企业是否有潜在价值,外部是否有资产注入或未来资产能否存活;二是看什么样的价格;三是看银行有无退出的渠道。同时还要考虑,涉及多方怎么达成一致。“方向好确定,但是否能顺利实施,也要看情况。”因此,有市场人士认为,大规模的债转股的前提,仍然是资本市场的全面放开和市场化。

“其实是有矛盾的,如果市场化强调太多,处置速度就会慢;如果一点不强调市场化,又不符合现在的情况。”一位权威知情人士透露。

值得注意的是,地方政府债务也是银行债转股的可实施对象。财新记者从权威渠道获悉,截至目前,地方融资平台贷款逾10万亿元规模,几乎全部为正常类贷款。

银行:两害相权取其轻

“债转股实际上是帮了银行。”一位银行高管指出,还是以时间换空间,降低银行化解不良的压力,至少当期账面会好看。“前两年债转股也在做,但国务院没大力推动,实际上是杯水车薪。如果是个别案例个别对待,解决不了整个银行业不良资产的问题。”

银行业不良攀升已持续整整两年半,风险仍在不断暴露中。财新记者从权威渠道获悉,截至2016年2月末,银行业金融机构不良贷款余额逾2万亿元,比年初增加近1500亿元,同比增长近35%;不良贷款率为2.08%,告别“1”字头。

其中,商业银行不良贷款余额近1.4万亿元,比年初增加近1200亿元,同比增长约45%;不良贷款率1.83%,比年初增加0.1个百分点。商业银行关注类贷款余额已经高达约3万亿元,同比增长约35%。在大量的关注类贷款中,国企、央企的违约苗头隐现。

目前传统处置方法已远远不能满足银行化解不良的需求。以转让为例,当前不良资产处置是买方市场,资产包出售价格低至三折左右。“银行都在剥离不良,四大AMC吃不下了,就使劲压价,压到银行都承受不了,因为涉及银行资本金、今后审计、国有资产流失等问题。”前述银行高管透露。

但该高管也明确提醒,债转股仅是账面腾挪,并非治本之策。“治本之策还是企业好起来,实体经济好起来。”

“这种不良处置方式是掩耳盗铃,并没有真正把风险真正转移出去,仅是账面游戏。”一位律师表示,如果银行大量持有股权,流动性风险也将高企。

目前,多数银行对大规模债转股持保留意见,积极性较低。“银行都不愿意债转股,两年后股权资产全部到期,银行不良都会暴露出来,还是要追究银行。”一位股份制银行董事长对财新记者说。一位央行人士也有同样的疑虑,转股的有效资产能有多少价值?除非持有到下一轮经济上升期。

但是,银行在过去几年的企业负债扩张中不能说没有责任。从2009年起,M2持续两位数增长,银行每年投放贷款10万亿元。一定程度上,银行的不审慎放贷助长了大量企业的盲目扩张,也为企业如今的困境埋下伏笔。现在这些企业只能靠银行源源不断地输血维持运转,光是利息就难以付清。“企业也说了,我们之所以摊子铺成这样,是因为银行过度授信。”前述银行高管说。

“商业银行整体经营状况良好,盈利水平也可,也有一定的拨备,为国家有一定的牺牲也是应该的。”前述央行人士指出,但是不能逃废债,助长企业道德风险,“要有效保护银行合法权益,企业该付出的代价要付出,不要出现逃废债。”

建行董事长王洪章近期表示,如果要推出新一轮债转股方案,应当考虑前几轮债转股的一些弊病、问题以及对银行的影响。其中的问题包括:第一,如果有债转股方案,商业银行作为股东应不应该行使必要的股东权利?前几轮债转股中商业银行没有行使股东权利。第二,不见得债转股企业都是银行的不良资产。第三,可能还有一系列政策和市场化方式,使这种债权转股权以后,流通更加顺畅,银行的权益能得到很好的保护。

除此,沈明高提醒,债转股之后,银行资产的风险权重怎么定?理论上需要更高的风险权重,这就有资本充足问题。

对于银行被动持有股权的资本占用,《商业银行资本管理办法》规定,两年内风险权重为400%,两年后是1250%。为了提高银行积极性,相关部门尚在考虑是否降低这些指标。一位权威知情人士透露,正在考虑给一定优惠政策,来提升银行的积极性。但是,巴塞尔协议Ⅲ对于银行股权投资的资本占用规定也是400%,而这条不可能突破。

市场化债转股的关键,还在于定价。“如果1元贷款换成1元股权,银行必死无疑;如果按照0.3元-0.5元计价,银行风险大大下降。债转股的对价,是核心问题。”沈明高指出。

一位大行相关部门人士解释,转股价格参考资产价值、债权、抵质押情况而定。在所有贷款中,各家银行的转股数不同,留债比例不同,留债之后保持的抵质押品也会不同。一般而言,抵押比较充足的银行留债多。“商业银行从来是在保持风险可控的前提下才要收益,所以是审慎选择,尽可能留债。”

“国家和银行都会有所选择,大环境是经济在下行,银行不可能独善其身,企业垮了银行也没办法了,就是要找到共渡难关的平衡点。”一位中行人士说。

银行系AMC或将成立

对于此轮债转股的具体操作模式,财新记者从多位知情人士处获悉,银行或将被允许成立独立的资产管理公司(AMC)。有关部门也考虑,或者搭建省一级的资产处置平台。

如果银行设立独立法人的投资公司来持股,会消耗过多的资本。业内人士认为,更好的办法是银行设立AMC,发起设立股权投资基金,吸引社会资金完成对处置企业的股权投资。

但市场对此顾虑颇多。“当年成立四大AMC来承接银行不良资产,就是为了防止利益输送和道德风险,现在银行自己做,怎么定价合适?”一位基金高层说。

银行的处置能力也被质疑。一位房地产相关人士认为,银行和大多数AMC到目前为止基本上都是“被动处置”,好资产被疯抢或者被定向输送;烂资产打包,有投资人买就卖,没有就在AMC之间倒手,“其根本原因还是专业问题”。

“本来银行贷款、收款只涉及金融业务,一旦债务企业不能还款了,涉及处理债务人的抵押物和股权,就麻烦了,怎么认定这些抵押物和股权的价值,不是简单的评估就够了。”该人士指出。

目前银行规避《商业银行法》限制的做法,是用自己的投资子公司。“中行有个全资子公司中银投资,很少有人关注,资本金400多亿,在香港注册,在国内建立很多分公司。”一位大行高管对财新记者透露,这是中行多起债转股通过SPV达到持股目的的原因。

在这次债转股中,四大AMC亦会发挥重要作用。华融资产管理公司董事长赖小民曾撰文指出,资产管理公司可配合国家实施化解过剩产能、出清“僵尸企业”,以及防范因担保链等引起的局部金融风险。

基本思路是:由资产管理公司成立专门的基金管理公司,同时选择有政府背景的机构,合作设立重组并购基金,即并购基金同时拥有两个普通合伙人(双GP),分别由资产管理公司设立的基金管理公司和政府背景企业设立的控股公司(参与设立基金)担任,其中政府背景的公司核心是发挥重组并购的行政角色,包括负责出清、重组并购企业和项目的确定,财税、金融和职工安置等支持政策落实,参与基金部分劣后的投资以注入政府信用等,资产管理公司主要负责金融方案设计、交易安排、资金募集、投后及投资者关系管理等。商业银行可按公允价格向基金转让资产,或因价格认识不一而持有中间和劣后级权益。基金持有债权后可全力推进企业重组。

据财新记者了解,华融、信达、东方和长城四大AMC对债转股的积极性各异。据前述知情人士透露,“商业化做得好的两家AMC积极性低一些,做得一般的两家积极性会高一些。”

股权投资基金撬杠杆

目前企业三角债风险严重。财新记者获得的权威数据显示,2015年末,企业不良贷款余额1.19万亿元,同比大幅增加47.8%,不良率1.8%,同比上升0.45个百分点。资金拖欠使企业资金周转速度放缓,滞留甚至压死,银行资产趋于恶化。

对此,相关监管部门鼓励银行业金融机构积极稳妥地开展并购贷款业务,对困难企业兼并重组实行综合授信,改善对企业兼并重组的信贷服务。

业内人士建议,对于大多数国家不需要控制的企业,还可以在债权银行的主导下利用社会资金进行债转股。这样,一方面能缓解企业的当期财务负担,另一方面能偿还银行贷款;还可以由银行和投资基金帮助债转股企业优化治理结构、经营管理,从而提升企业的发展能力和市场价值。

债转股结合投贷联动试点,也是希望能借此撬动社会资金杠杆,减轻银行自己资金的压力。“如果弄得好当然可以,但是现在的经济形势下,风险得可控,不能借着银行的牌照,拉了社会资金,最后出问题。”上述权威知情人士说。

但此前财新记者了解到,在投贷联动试点方面,由于银行认为股权投资风险过大,要求政府对高风险的科技型企业进行兜底。银监会高层曾在年度监管工作会议上明确表示,在风险分担机制方面,应明确地方政府通过担保合同、补偿承诺等方式,合理确定不良贷款本金的分担补偿比例,确保不良贷款处于合理区间。“一旦超过这一范围,就要由地方政府和银行投资子公司分别及时代偿或购买贷款。”但这就跟政府不兜底的市场化原则相悖。

除了银行,相关监管部门鼓励券商也开展并购重组融资业务,各类财务投资主体可以通过设立股权投资基金、创业投资基金、产业投资基金、并购基金等形式参与兼并重组。

中钢重组待批

虽然市场化债转股强调不针对“僵尸企业”,但事实上,目前希望债转股的企业大部分已经僵尸化。而大量的“僵尸企业”,一步步把银行贷款拖成了不良。

“中钢就是典型的‘僵尸企业’。”一位大行高层认为,除了海外资产包括香港上市公司,中钢集团较为优质的资产并不多。此前财新记者获悉,截至2014年12月,中钢集团及所属72家子公司债务逾1000多亿元,其中金融机构债务近750亿元,牵涉境内外80多家银行,还有一些信托、金融租赁公司。

不过,另一位大行相关部门负责人认为,“中钢跟一般的‘僵尸企业’还不完全一样。中钢有自己上市的公司,资产虽然很少,但如果剥离一部分不良,剩下的还是有转动的可能。”

对于中钢这样的企业实施债转股,其实多少有维稳意味。“相比长航油运,中钢的债务处置更困难,因为资产很少,但它的体量决定了冲击很大。如果国家有一定的救助,还是有希望盘活的。”前述人士说。

近期财新记者从多方获悉,中钢集团债务重组方案已经达成一致意见,待决策层批复后即可操作。总体而言,中钢将成立一个核心平台公司,国资委注资一部分,一部分贷款展期五年并免息,另一部分贷款转为股票,由银行找相关附属公司持有。留债和转股的比例,则由银行和企业、银行之间谈判而定。

中钢债务重组的谈判过程比较艰难。“每个债权行的资产质押情况、风险敞口等都不一样,几家银行都从自己的角度考虑,很难谈拢。”前述大行高管表示。财新记者了解到,当时某家大行比较坚决,甚至一度有让中钢破产的诉求。

“谈判过程非常艰辛。央企没有省政府的统筹安排,国资委和银行有博弈,在债务重组方案中,银监会法规部起了很大作用。”前述人士说,中钢的债务重组方案中最难谈的,是银行留债与债转股比例,一开始中行留债比例高至70%多,但部分银行不同意,重组一度停滞,“就这个比例都谈了至少三个月”。

值得注意的是,中钢债转股的“股”,可能是可转债,实质上还是债券。即通过发行可转债,转换为债券发行公司的股票,通常具有较低的票面利率。

这就是时间换空间的策略。“银行同意中钢五年内不付息,想的是别给本金造成损失。这个案例是否成功,要看五年之后,企业开始还息时,是否能还得上银行利息。”前述银行高管指出,这有点像上一轮债转股的停息挂账。

“债转股完成后,也要给企业喘息的空间。大企业必须有些运作,比如资产注入。”前述大行部门负责人则指出。

二重“协议重组+司法重整”范本

在中钢之前,还有另一家央企于2015年底债务重组完毕,即曾退市的ST二重,即二重集团(德阳)重型装备股份有限公司(下称二重重装)。

财新记者获悉,由于重组较为顺利,银监会将研究二重重装债务重组案例,总结提炼普遍使用的原则、政策及方法和流程,抓紧研究制定《企业金融债务重组办法》,争取2016年一季度发布实施。

据财新记者了解,该债务重组办法要求,逾期违约的企业,三家以上债权行就要成立债委会,具体债务规模由地方银监局报当地政府确定。目前河南省定的是3亿元及以上。

二重重装为二重集团的控股子公司,原为上海证券交易所主板上市公司,2014年因三年连续亏损暂停上市,2015年通过股东大会决议主动退市,目前为新三板的非上市公众公司。

2014年7月,二重重装欠息。2014年11月,银监会组织16家债权行开会。2015年1月,农行牵头成立债委会,总债务230亿元。在银监会的协调下,最终二重采取了“协议重组+司法重整”的方案。

债务处置上,二重重装金融债权采取现金清偿以及股抵债方式;非金融债权采取现金分期清偿;股东国机集团债权留债。

财新记者获得的一份中国二重的综合受偿方案显示,16家债权行121.38亿元不含息的银行债务,约定股抵债的比例为近75%。银行债务本金不高于91.38亿元,转为股票份额不低于18.71亿股。

除此,现金受偿不低于15亿元,由国机集团负责;留债不低于15亿元,主要是来自二重本部的8万吨模锻压机资产对应的9.5亿银团贷款、下属万航公司的直接债权3.89亿元及二重股份所属的镇江基地保留的资产。2015年12月,四川省德阳市中级人民法院正式批准中国第二重型机械集团公司的司法重整案件。法院裁定的《重整计划书》基本落实了前述安排。

经法院批准,债委会成员银行含利息债务130.12亿元,留债15.9亿元,现金清偿15亿元,股抵债99.1亿元,抵债后,银行持有18.7亿股二重股票。定价则是按ST二重的退市停盘价2.59元/股计,最终债权行的综合受偿率为60%。

一位接近银监会人士对财新记者表示,二重有很多经验值得总结,比如目标一致,以尽快让企业恢复健康发展和最大限度减少银行损失为目标,“互谅互让,达成了债务重组的共识。”

同时,创造性地采取“协议重组+司法重整”的重组方式,是债务重组成功的突破口。前述人士指出,二重的债务重组涉及8家成员企业,如果单纯采用协议重组或司法重整的方式,都会遇到银行持股的法律障碍和小股东让渡的问题,因此采取在协议重整的框架下,双方携手进入司法重整程序的方式,为今后的金融债务重组提供了具有可操作性的范本。

不过,银行仍要评估手中股权资产价值。“二重的债务负担太重,资产价值跟银行的需求相比,差距比较大。如果资本市场长期不恢复,银行想要退出也很艰难。”一位中行相关人士认为,今年的金融市场不够乐观,银行尚难退出,风险较大。

长航油运难复制

二重重装债务重组,是借鉴2014年长航油运的重组经验。但操刀长航油运重组的银行高层对财新记者表示,该案例不具备可推广性。“会有个别案例采用长航油运的方案,但前提是企业有一些核心资产,同时资本市场支持。天时地利人和,真是可遇不可求的案例。”

2013年5月,长航油运因连续亏损三年被上交所暂停上市,并于2014年6月5日被终止上市,是首家被退市的央企。2014年8月6日,长航油运股票在全国中小企业股份转让系统正式挂牌。

长航油运的债务210亿元,中行为主要债权行。当时,长航油运设计的转股方案是,66.4亿元的有财产担保债权通过变卖资产清偿44.7亿元,剩余的21.7亿元与普通债权一起清偿。清偿普通债权时,每家债权人50万元以下(含50万元)的债权部分全额清偿;剩余部分的12.46%十年内分二十期以现金方式清偿,利率4.6%。

剩余的87.54%债权转股,价格为2.3元/股。股票来源为公司原有的资本公积转增股本和全体股东让渡股份。公司原有的资本公积按照1元/股的价格转增股本16.3亿股。

剥离亏损业务后,长航油运于2015年一季度即扭亏为盈,正好赶上一波牛市,银行很快收回本息,甚至部分银行有浮盈。“长航油运是通过破产重整继续往下走的,当时做的测算是,这肯定要比处置押品收益更高。”另一位银行相关人士表示。

“整个债转股方案中,中行很大气,当地政府很有作为,母公司中外运的高管也很有担当。在转股的价格和条件的谈判中,各方能让的都让了,很坦诚。”前述银行高管回顾道,当时中外运处置了一些船,将其变现后偿还银行利息,“把银行安顿下来”。政府也发挥了协调作用,把银行聚在一起,让其不能抽贷。“银行在当地经营,省里话语权挺大,这还挺有用。”除此之外,中介机构及法院也都发挥了积极作用。

在当时,考虑到风险,银行并不愿意持有大量股权,希望留债多、转股少。在签订退出条件时,银行担心没有买家接盘,跟长航事先约定银行出售股权时由长航自身接手。后来长航重新上市后,银行本息都收回,还能有盈利。“我们是商业银行,不是投行,能把本金利息要回来已经不错了,不想发意外之财,所以股价到了本金和利息的平衡点,就赶紧卖掉了。”

总结这些案例,一位银行高管指出,大面积推广这类债务重组经验不大可能;但如果是个别案例个别对待,又解决不了银行业不良资产高企的问题。

时间还能换得了空间吗?

“债转股要成功,未来几年实体经济一定要有反弹的可能,银行才能够退出。如果经济持续低迷,银行就被拖下水了,系统性风险就可能爆发。”沈明高提醒。

多位市场人士指出,1999年那一轮债转股能够以时间换空间,一个大的背景是以房产作为抵押品的市场在不断升值。如今房地产市场分化,三四线城市库存高企,政府融资平台以土地出让金作为第一还款来源的能力也在弱化,银行承担损失的风险加大。

一位房地产咨询机构人士还提醒,“之前社会上普遍认为不良资产业务的最末端参与者挣了大钱,这是因为他们通过自己的关系与能力,最大化地挖掘了资产的内在价值。但是这一轮就没这么简单了,普通的民营老板也在收缩;特殊关系基本也行不通了。”

道德风险,是上一轮不良资产债转股的教训。市场疑虑,这一轮的债转股,虽说大部分针对非不良资产,还是否还是进一步恶化此问题。

“经济下行环境下,债转股实际成了银行、资产管理公司与各类企业及地方政府的一次博弈。”长江证券研报指出,银行及资产管理公司希望通过债转股,将不良资产盘活,化解金融风险;各类企业及地方政府则希望从国有银行中获取低成本资源,解决还本付息的难题,在经营过程中,由于趋利性的本能,或将选择尽可能少的红利支付。这种道德风险问题较难解决。

安信研报亦指出,企业好的时候就大举借债,只给银行固定的收益,剩余收益就留给自己;一旦企业经营不善,就把债权转为股权,把一部分损失转嫁到银行头上。

银行不良贷款债转股,本质上是延后了资产回收期。理想的退出机制应当是按照市场化原则,由企业、银行、金融机构由自主谈判而定,不能由政府指令来做,否则埋下的隐患非常大。但在当前的市场经济环境下,行政权力、企业背景等都可能对银行债转股的标的选择、退出过程等产生干预,甚至出现交易扭曲。

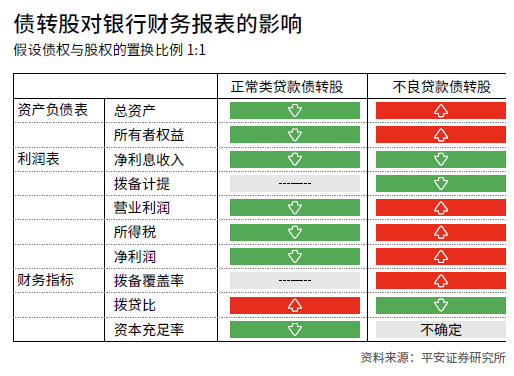

但如果是对关注类、正常类贷款实施债转股,又会激励银行业做不良贷款腾挪的账面游戏,不良贷款分级将更加不实。

平安证券研报指出,正常类贷款的债转股,虽然表面上会对银行的业绩造成负面影响,同时增加银行的资本负担,但考虑到实质上一般进行债转股的企业早就存在偿付问题,因此对银行来说,如果当期将贷款确认为不良,同样也会造成对业绩和资本金的负面影响,甚至还会由于当期额外的拨备计提而对银行利润造成更大的冲击。相较之下,债转股或能使得银行平滑账面业绩。

在实质操作过程中,地方政府会出于维护社会稳定以及地区经济增长的考虑,更有可能推动部分已经实质性破产但并未纳入银行不良的公司债务加速重组,这将进一步加剧银行表内不良资产的风险暴露。

建议放开不良处置

一位接近监管层人士透露,银行业不良贷款加上关注类贷款,不良资产约近4万亿元,整个银行业信贷资产不到100万亿元,不良防控形势严峻。“但不能有病乱投医,债转股的意义并不大,因为不可能大范围推广。”

他认为,中小银行很难做债转股。这些银行风险抵补能力较弱,流动性有限,一旦股权变废纸,将来就是银行破产潮。“不是急于出台新政策,而是用足现有政策。”

目前处置不良的手段包括核销、打包转让和不良资产证券化等。近期,不良资产证券化在央行牵头下重启试点。“中行做了第一单,但业界看法不一。客观上是发行不良ABS的成本太高了,尽调、评级、通道,一单做下来上千万都没有了。”前述人士透露,中国并没有充分发育的债券市场,这笔ABS还是由银行持有,并有兜底,风险未能真正出表。

银行亦有顾虑。处置不良资产时,总有国有资产流失的质疑。“这个大帽子扣银行头上,严重影响银行处置不良资产的积极性。其实,对这种损失不能简单对待。”一位律师对财新记者透露,某银行起诉企业并进行清收,将不良资产剥离给某资产管理公司,但企业说银行违法放贷,依据是转让的价格和利息有差价。“一审判决支行副行长十年有期徒刑,二审结果还没出来。”

“为什么银行有巨额不良,可谓多因一果。从银行审慎经营角度看,过度授信是其中一个重要因素。与之相关的,是银行大量胜诉案件没有得到清结,影响银行不良资产规模有效降解。”卜祥瑞对财新记者指出,在处置不良资产的纠纷案件中,胜诉未执行的银行业金融机构(包括AMC)积案数量达到百万件,标的估算可能达1万亿元,其中大部分是不良贷款或不良资产。

中国银行业协会曾对140多家银行进行专项统计,涉及胜诉未执行的就有几千亿元。针对此,2014年7月至2015年7月,最高人民法院专门开展了对银行业胜诉未执行且有财产可供执行的积案专项清理的行动,执行回款252.8亿元。

“政策不确定,法律是真空,一直困扰银行业不良资产处置。银行业有几万亿的不良,但是在立法仍是空白。”卜祥瑞建议,应尽快出台《银行业不良资产处置条例》,为银行业处置不良资产提供最基本的法律依据。

目前,最高人民法院《关于审理涉及金融不良债权转让案件工作座谈会纪要》(法发[2009]19号,下称《海南座谈会纪要》)无疑是不良资产管理领域中最重要的一个司法政策,也是争议比较大的。该政策对国有银行界定、政策性不良债权和商业性不良债权区分都较为模糊。《金融资产管理公司条例》仅适用于四大AMC,但不能适用于新成立的各省级AMC。“大家不知道怎么做。政策具有明显的不确定性。”

此前财新报道,银行业金融机构之间处理不良,绝大多数利用了通道业务。个别大行成立了不良资产处置平台公司,假借有牌照的资管公司合作,实际上仅是特定通道,中小银行拿不到这样的牌照,只能找AMC去做。“当不良资产显著增加时,银行与AMC并没有多大的议价能力,现在银行想出让不良资产因规制限制找不到承受主体,通道处置又视为违规。”据前述人士透露,由于种种限制,东北某省的地方AMC现处于停滞状态,控股企业想卖牌照,报价5亿元。

银监会近日下发《关于规范金融资产管理公司不良资产收购业务的通知》,要求AMC在开展金融机构不良资产收购业务中,禁止为金融机构规避资产质量监管提供通道;不得设置回购条款或与转让方私下签署兜底协议等方式,使得不良资产只是名义出表。

“在堵住通道的同时,应适当放开银行处置不良资产的自主权。”卜祥瑞认为,应让商业银行真正做到自主经营,把不良贷款核销,批量不良资产包括个贷不良资产转让权等基本的处置权等权利授权或还权于商业银行,同时完善授信总额管理与债委会制度,从源头上控制不良贷款上升。外部环境上,银行业监管机构、行业协会等应合力推动人民法院进一步加大银行业涉及不良资产案件执行工作,强化惩戒逃废银行业债务失信人力度,让逃废银行债务的失信人在金融领域寸步难行。

【财新网】钢铁业2015年财务费用达千亿 债转股是良药吗?

2016年04月12日

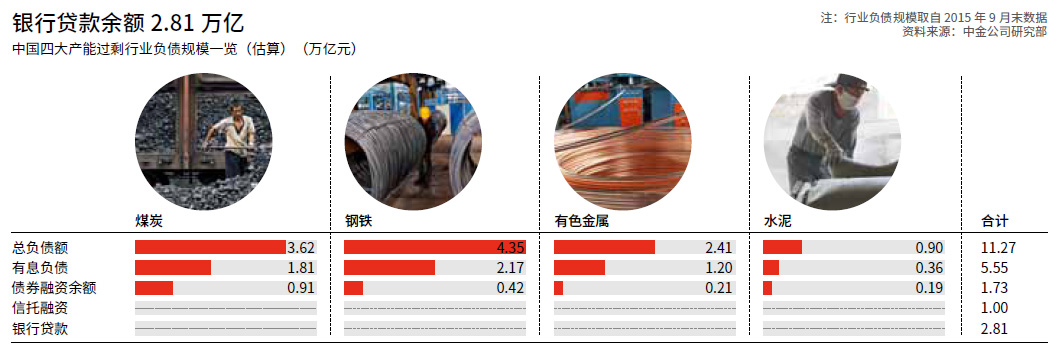

2015年中国钢铁行业银行借款总额1.3万亿,财务费用近1000亿,5年上涨114%

【财新网】(记者 范若虹)钢铁行业是今年中央化解过剩产能的两个重点行业之一,财务负担是钢铁行业面临的最大难题之一,到底钢铁行业的负债情况如何?

据冶金工业规划院院长李新创透露,截至2015年底,中国钢铁行业银行借款总额1.3万亿元,其中长期借款3662亿元,同比增长3.55%,短期借款9623亿元,同比降低2.01%。财务费用974.4亿元。

李新创是在4月9日出席由冶金工业规划研究院主办的2016年第七届中国钢铁规划论坛中提及上述数字的。 他表示,2015年钢铁行业的财务费用比2010年上涨了114%,较2005年上涨544%。目前,钢铁行业平均贷款利息为7.33%,为一年期银行贷款基准利率的1.7倍。

2015年是中国钢铁行业最为低迷的一年,行业整体亏损,进入“严冬”期。由中国钢铁工业协会统计的重点大中型钢铁企业亏损645.34亿元,销售利润率为-2.23%,同比下降2.86%。

行业低迷和亏损带来了负债率的攀升。2015年全国粗钢产量8.04亿吨,截至去年年底,钢铁行业负债率超过70%的企业48家,涉及产量3.33亿吨,占全国总产量近42%。这里包含负债率超过100%的企业有5家,涉及产量426.87万吨;负债率超过90%的企业有13家,涉及产量2704.87万吨。

钢铁行业如此高额负债,最初源于国际金融危机之后中国“四万亿”的经济刺激计划。当时钢铁行业的盈利情况尚可,2009年全行业平均销售利润率为2.5%,银行对于钢铁企业,特别是国有钢铁企业尤其偏爱,出现了过度授信、多头授信现象。有了贷款,大量钢铁企业开始了规模扩张。随后几年,整个行业的产能利用率不断下降,产能过剩严重,并逐渐进入全行业亏损的局面。

钢铁行业专家、原冶金部钢铁司司长刘勇昌对财新记者表示,部分钢铁企业在近几年连续严重亏损,造成了销售额越多亏损越大的局面,主要依靠增加贷款维持生存,资产负债率越来越高,形成恶性循环。

2015年,全国吨钢亏损1000元以上的企业有4家,亏损额占到了销售收入的30%—50%。刘勇昌表示,这些企业均是国有企业,虽然设备先进,但是具有致命的弱点,即远离原料,远离销售市场,物流成本高,人员冗余量大。

对于钢铁行业如此高负债,目前政府提出的一个解决办法是债转股。根据财新此前报道(见《财新周刊》2016年第13期封面报道“债转股重来”),3月25日,国务院召集发改委、财政部、央行、银监会等多个部门开会,讨论债转股相关事项,未来将出台相关实施意见。据了解,首批债转股规模为1万亿元,预计将在未来三年甚至更短时间内,化解1万亿左右规模的银行潜在不良资产。业内人士称,符合此轮债转股预期条件的多数为国有企业

中钢集团和渤海钢铁集团由于巨额债务问题,已经出现了债务违约,并正在同债权银行讨论贷款展期,以及债转股等解决方案。其中中钢集团涉及债务600亿元,渤海钢铁集团涉及债务高达1920亿元(见《财新周刊》2016年第13期报道“渤钢2000亿债务泥潭”)。

但多位业内专家均对财新记者表示,对利用债转股化解钢铁企业的高负债有所担忧。首先由于此种债转股主要在国有钢铁企业中进行,意味着国有钢铁企业的债务和财务成本将得到大幅度降低,这对同在市场中竞争的民营钢铁企业来说有失公平;其次,出现巨额债务的国有钢铁企业,多为管理经营成本高、人员冗余量大、亏损严重的企业,对这样的企业实行债转股,等于保护了“落后”。

渤钢2000亿债务泥潭

《财新周刊》 2016年第13期 出版日期 2016年04月04日

天津市政府出面主导重组,但由于产能过剩、抵押物产权不明、银行和政府诉求不同,重组不易

财新记者 吴红毓然 杨巧伶

渤海钢铁1920亿元债务风险爆发,105家金融机构身陷其中。

据财新记者了解,渤海钢铁集团(下称渤钢)债权人委员会已经召开,初步方案是各金融机构不抽贷不压贷,贷款展期减息,渤钢剥离部分资产进行二次重组。这一方案仍在讨论中。

此外,天津市政府还将拿出渤钢旗下的1000亩土地进行处置,予以纾困。“政府要求银行续贷,利息由财政还。”一位大行天津分行人士指出,目前对于到期贷款本金如何偿还还没有说法,政府也在考虑债转股的可能性。

渤钢重组并非易事。一是抵押物产权不明,银行和政府诉求不同;二是渤钢旗下资质相对最好的子公司——天津钢管,产权相对独立。一位接近泰达控股的人士对财新记者指出,2007年泰达控股买入天津钢管57%的股权,为第一大股东。组建渤钢时,渤钢并没有钱回购天津钢管股权。“泰达控股集团花真金白银买的,重组时肯定会和渤钢划清界限。”另一位小债权行人士指出。

财新记者获悉,105家债权人中,北京银行、天津银行、天津滨海农商行、建设银行、浦发银行、兴业银行及中国银行涉资较多,前三家银行的信贷余额分别为数百亿元之巨,后四家在60亿元至100亿元,均不是小数。这七家银行也都是债委会主席团成员。

据财新记者了解,经债委会排查,渤钢的金融债务为1920亿元,总资产为近2900亿元,若加上商业债务,渤钢已资不抵债。有债权行高层对财新记者透露,渤海钢铁仅有三分之一投产,剩下三分之二处于停产状态。企业付息都是问题,全靠银行输血维系——这是典型的“僵尸企业”。

“这是个天文数字。”多位银行人士难以相信渤钢的债务规模。但早在六年前,渤钢就有千亿元的授信额度。“过度授信、多头授信是最大的问题。”另一位债权行高层认为,从2009年“4万亿”信贷大投放开始,企业因过度授信而过度扩张,并盲目进行多元化经营,企业的资产负债表就出现问题。近年来大资管爆发,企业通过信托、租赁各类通道融资,银行等金融机构实际上并不了解企业真实债务规模。

当前风险暴露与前期信贷高速增长过程中多头授信和过度授信高度相关。“渤钢有上千亿的资产规模,我们才贷了几十亿,以为很安全。实际上它的总负债已经大大超过了实际需求,千亿负债之后的每一笔贷款投出去时,就已经是损失。”前述人士说。

短债占比七成

风险暴露

渤海钢铁债务问题早已有之,但点燃这场债务危机的导火线,可能是天津市政府自己。有债权人对财新记者透露,2016年元旦前后,天津市高层召集金融机构开会,主动要求金融机构继续支持天津市钢铁行业发展。部分外资行等金融机构将此作为负面预警反而抽贷,进一步恶化渤钢资金链,部分贷款利息逾期,风险暴露。

3月下旬,国民信托•天津钢铁集团贷款集合资金信托计划到期未兑付的消息曝光,引发市场对渤钢债务问题的关注。

国民信托上述项目总规模3.5亿元,其中A类规模3亿元,预期年化收益率为9%-9.5%;B类规模0.5亿元,预期年化收益率为9%。目前的处置进展是,国民信托延长信托清算期,清算期为1月29日至4月29日。

接近国民信托人士称,目前B类和A类第一期已正常兑付,剩余逾2亿元信托项目中,已向投资者分配信托收益和7.15%的本金。“关于清算期间的信托收益及未支付的信托本金,国民信托会与融资人天津钢铁集团协调,尽快兑付未分配本金。”

据财新记者了解,这笔信托资金的托管银行为渤海银行,“天津准备让渤海银行去兜底,托管变成托底的了”,有接近天津市政府人士感慨。

渤钢注册资本170亿元,为天津国资委独资企业。2010年7月,经天津市委、市政府批准,由天津钢铁集团有限公司、天津钢管集团股份有限公司、天津天铁冶金集团有限公司、天津冶金集团有限公司联合组建而成。

对于渤钢1920亿元的金融债务,具体明细尚未能得知。据财新记者多方了解,债务多以流动贷款为主,且在银行近年来收紧对钢铁信贷后,渤钢通过各类通道表外融资、发行大量短融中票,债务结构复杂。

据财新记者获得的部分报表,天津钢铁应是渤钢债务最为严重的板块。“天津钢铁从2011年开始就还不起银行利息了。”业内人士说。截至2014年12月31日,天津钢铁总负债为328.32亿元,其中,流动负债合计为272.47亿元。到2016年,负债规模升至600亿元左右。

天津钢铁集团还有大量员工集资。几位债权行高层告诉财新记者,该资金由工会作为惟一委托人,将员工募集资金委托给北方信托,规模在30亿元左右,其中部分信托资金再贷款给天津钢铁集团,为企业融资。这一信托产品的利率远远高出市场水平,甚至一度高达45%。

今年2月23日,天津钢铁内部下发“致投资公司资金信托债券职工的公开信”,对四期资金信托债券和在今年2月到期时个人计划提前支取的资金信托债券实行全额续作,以“待资金到位后连本带息全额兑付”的方式,代替协议签订的提前兑付。“现在政府要拿些钱先把职工的钱给还了,钱从哪里来?”有银行人士担心,最终还将是银行埋单。

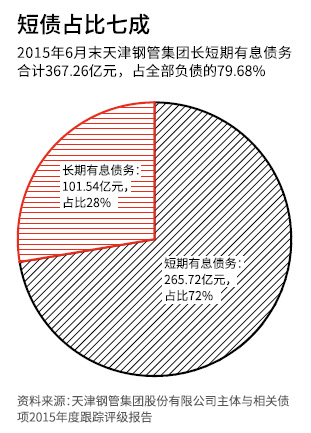

天津钢管的资质在渤钢四家企业中最好,也是目前渤钢惟一还在正常经营的企业,债务情况较为清楚。据大公国际最新报告,截至2015年6月30日天津钢管集团负债总额460.49亿元,资产负债率为83.42%。其中短期借款为109.64亿元。“公司未来一年内到期的债务为265.72亿元,占总有息债务的72.35%。公司债务负担较重,且短期偿债压力较大。”

截至2015年8月25日,天津钢管集团本部共有32笔关注类贷款、1笔关注类票据贴现和1笔关注类银行承兑汇票,均已结清;对外担保中被列为关注类的余额为1.35亿元。此外,还有11笔私募债及两笔子公司天津赛瑞发行的“13赛瑞CP001”和“14赛瑞CP001”已按时兑付,“15赛瑞CP001”和“15赛瑞CP002”尚未到期。

值得注意的是,受行业产能过剩、环保压力大及资金紧缺影响,银行对天津钢管的授信结构相应调整,增加票据融资额度,同时提高票据保证金比例。2015年6月末,天津钢管应付票据为132.28亿元,较2014年末增长27.60%。

香港的银行也全部停止对渤钢的信用证额度。2014年10月星展银行为渤钢发行10亿元离岸人民币债券,票面利率6.4%,2017年10月16日到期。由于违约概率增大,该债券在渤钢债务问题曝光后几天内暴跌30%,收益率飙至11%。

此外,多位债权行人士提醒,渤钢还牵涉大量企业债务。比如,数百亿元的天津物产集团,跟渤钢旗下的天津冶金有着密切的贸易往来,天津物产是天津冶金的“托盘”企业,以钢材回购滚动融资。

“表面上看是钢铁企业的危机,其实是个非常巨大的系统风险。渤海钢铁的风险会连累天津物产集团,物产集团背后是一长串钢贸企业。”一位债权行高层说。此前财新报道,全国大量物资集团均充当起钢贸商的“托盘方”,这些国企靠银行输血掩盖巨亏。钢贸坏账,最大的黑洞就在于此。(参见本刊2014年第6期《钢贸黑洞塌陷》)

天津钢管

初步重组方案

3月初,在国民信托资金未兑付消息曝光之前,为化解渤钢集团债务问题,天津市政府已经主导成立渤钢集团债权人委员会(下称债委会)。

目前初步重组方案已出炉。方案指出,各成员单位按照“一企一策”的原则,具体研究确定增贷、稳贷、减贷、重组等处置措施,确保各成员银行一致行动,形成合力。

“开会讨论时,有市领导说得很清楚,不能让银行挂账停息,这不是政府能做主的事,银行有自己的规矩。”一位接近天津国资委人士告诉财新记者,目前市政府要求银行不得抽贷;在展期减息方面,债委会拟希望各金融机构对相关贷款进行展期,并下调利率10%,由按月、按季度付息变成按年付息。不过,各金融机构诉求不一,如何展期、展期多长,都难以快速形成共识。对于部分贷款到期的金融机构而言,更是增加兑付压力。

前述人士还透露,渤海钢铁拟将优质资产剥离出来进行二次重组,其不良资产由天津津融投资服务集团有限公司(下称津融集团)接盘处置。据财新记者了解,天津钢铁的部分资产将作为优质资产被剥离出来。

工商资料显示,津融集团系天津国资委及天津泰达国际控股集团的合资公司,按照天津市政府授权开展金融企业不良资产批量收购、处置业务,这意味着津融集团可作为天津的AMC,处置渤海钢铁集团的不良资产。

“天津市政府的工作,现在有点推不下去了,比起债务重组,银行宁愿自己去处置。”一位债权行人士指出,银行大多持有企业旗下土地作为押品,银行不认为这是不良资产,自己处置可能更有效。但不少地块渤钢集团没付土地出让金,银行处置土地有产权问题,银行希望政府要么先解决地块的产权,要么直接兑付土地处置收入;而政府则希望自己去处置土地。

“现在天津将土地拿出来处置,但是天津又不是北京,价值几何还是问题。”一位银行高层说。据第三方研究报告,天津库存去化周期在15个月左右。

根据财新记者获得的《渤钢集团债权人委员会组建方案》(征求意见稿),组建债委会目的是,构建债权人一致行动人的平台和机制,通过必要的、风险可控的收回再贷、展期续贷、并购重组等方式,最大限度地帮助渤钢集团实现近期解危、远期解困;通过制定清晰可行的资产保全计划,稳妥有序推动“僵尸企业”重组整合或退出市场,充分盘活沉淀在“僵尸企业”和低效领域的信贷资源;通过组建银团贷款或建立联合授信机制等方式,支持公司治理良好、产品有市场、发展有前景、但当前投入不足的企业。

债委会架构分为决策层面和工作层面。决策层面,主席团成员在债权金额和行业上均要有代表性。其中,主席团授信金额占总授信使用金额的三分之二。“贷款规模不到80亿、100亿的机构,恐怕很难进入主席团,并无决策能力。”前述债权行高层指出。工作层面,分为工作组、谈判组、审计组。

为加强对债委会的指导,天津市还成立了“渤钢集团脱困发展债权指导协调小组”(下称指导协调小组),负责对债委会具体运作进行联合指导协调,确保各债权人一致行动,并向指导协调小组报告相关情况。最初由副市长阎庆民任指导协调小组组长,天津市政府副秘书长杜强任副组长;后小组升级,由天津市委代理书记、市长黄兴国任组长,天津市委常委、副市长段春华任副组长。

指导协调小组成员包括天津市国资委、天津市金融工作局、天津银监局和人民银行天津分行。其中,人行天津分行负责针对地方法人银行因处置渤钢集团不良贷款问题所导致的流动性短缺,通过常备借贷便利给予一定的资金支持,对于符合政策要求的金融机构给予再贷款、再贴现资金支持等。

经营困局何解

2014年和2015年,渤钢集团两次入选《财富》全球500强,分别排名第327名和第304名。但事实上2015年渤钢集团的子公司已经出现亏损,有的子公司甚至每个月亏损10亿元。

“大是大,但确实不强。”一位城商行行长如此评价。多位知情人士告诉财新记者,天津市组建渤海钢铁集团,目的在于做大天津市钢铁产业。不过,行政干预达成的合并没有让四家钢铁集团达到形成协同效应、避免竞争的目的。四家钢铁集团各自为政,业务雷同,和母公司渤钢集团之间也貌合神离。

渤钢集团作为控股公司,并没有实体钢铁业务。其中,渤钢集团定位为集团发展战略中心、资产管理中心、人力资源中心、资本运作中心、技术研发中心,各子公司定位为利润中心、成本中心。“由于渤钢集团是后成立公司,四个子公司钢铁集团每个又都很强,导致后成立的渤钢集团虽然级别高,但对于子公司管控能力比较弱。”

四大子公司中,天津钢管集团主要生产无缝钢管,年产能约350万吨;天津钢铁集团主要生产中厚板、高速线材、圆钢等,年产能750万吨;天津天铁冶金集团主要生产冷轧薄板、热轧卷板、高强钢筋等,年产能500万吨;天津冶金集团的主要产品也是冷轧薄板、热轧卷板、高强钢筋,年产能600万吨。

据《大众日报》报道,3月4日,全国政协委员、北京银行董事长闫冰竹在政协经济界分组讨论中透露,渤钢集团2016年需要压缩产能1500万吨。财新记者了解到,去产能任务最重的正是债务最严重的天津钢铁集团。

国企体制僵化、低效运作,主要依靠银行举债维持,资产负债率过高。一旦经营性现金流断裂、融资性现金流又收紧,到期债务就会成为“压倒骆驼的最后一根稻草”。国企的公司治理实则是重组的关键。“如果没有有效的公司治理,就算有很好的重组方案,能不能落实到位也有问题。”一位债权行高层对此不无担心。

《财新网独家》渤钢集团初步重组方案出炉

2016年03月22日

《华尔街日报》

Rush of Corporate Bonds Inflames Worries About China’s Debt

China looks to debt to rekindle growth, but rapid credit buildup also adds economic risks

CHUIN-WEI YAP and MARK MAGNIER, Feb. 24, 2016

BEIJING—A surge of corporate bonds is adding to China’s already-high debt levels, amplifying risks to the economy as Beijing persistently encourages borrowing to fuel growth.

The new rounds of corporate funding deepen anxieties among investors and analysts that China’s debt, already expanding at twice the pace of its gross domestic product, is feeding a nascent credit crisis that could further set back the country’s efforts to shift the economy to a slower, consumption-led model.

Corporate debt now amounts to 160% of China’s gross domestic product, compared with 98% in 2008, according to Standard & Poor’s Ratings Services. The level in the U.S. is 70%. Outstanding corporate bonds in China last year surged 25% to 14.6 trillion yuan ($2.2 trillion), according to the central bank.

Worries over China’s rapid accumulation of credit, up 12.4% last year, are compounded by signs that not much of it is creating new wealth.

State policy is directing the boom in corporate bonds, which can be 15% cheaper for borrowers than benchmark loans, meaning issuers can use them to favorably reschedule loans.

The government says the push is part of a plan to have companies bear more direct risk as banks struggle with rising bad loans, and there is room for more.

“This is in accordance with China’s reform direction,” Wang Yiming, vice minister at the Development Research Center of the State Council, the national cabinet’s think tank, said last week. “In the past, we’ve primarily relied on bank loans. We want to gradually increase direct financing.”

China has long sought to deepen its capital markets by developing debt and equity financing. Banks have traditionally accounted for about 70% of all lending in China. As souring loans began to pile up two years ago, regulators looked to the stock and bond markets to spread credit risk in the system, lower funding costs and expand financing channels for companies.

Hopes to use equity markets as a key fundraising tool fell apart as stock prices collapsed last summer, but regulators still view the bond market as a viable channel to restructure risk.

“In 2016, we want to adequately fulfill the financing function of the corporate bond market to further promote reform, steady growth and a bigger role for risk management,” the National Development and Reform Commission said in a statement on Wednesday.

Also on Wednesday, China’s central bank moved to make it easier for qualified foreign institutional investors to buy bonds on China’s interbank market, where issues from the Ministry of Finance and large government entities are traded. The move follows similar permission granted to some central banks and sovereign wealth funds last July and comes as China seeks to encourage use of the yuan to continue liberalizing its currency system. To accomplish its goal, analysts say, China needs to attract investment into its bonds, in particular by global institutional investors.

The encouragement of bond financing sets up a clash between Beijing’s eagerness to maintain economic growth and its broad desire to reduce debt in the economy.

“China will not allow the economy to slow down too sharply,” Fang Xinghai, a senior economic adviser to President Xi Jinping, said last month. “But China can’t afford to further expand financial risks.”

Mr. Wang, of the State Council think tank, said the government isn’t overly concerned about the sharp rise of corporate debt because it believes issuers have strong financial indicators. He said deleveraging should be gradual and balanced against economic expansion.

“Deleveraging can’t be fussed over on a granular level in the short term,” he said.

There isn’t full consensus on this front. Central-bank officials have long argued that the old model of using cheap credit to spur growth has reached its limits.

Beijing’s struggle with fast-growing debt in past decades spawned a massive recapitalization of banks. Analysts worry that the bond ramp-up perpetuates inefficiency among ailing industries and risks widespread defaults.

“The Chinese government has a policy ‘trilemma,’ ” Moody’s Investors Service analyst Ivan Chung said. “It wants growth of at least 6.5%, reforms to rebalance the economy, and it wants to deleverage. You cannot do all three simultaneously.”

About 70% of the bond surge last year headed to the already heavily indebted real-estate and related construction sectors, bond-issuance data show. Some 10% went to heavy industry and infrastructure companies such as steel mills, cement makers and electricity suppliers.

Such firms are plumbing debt at a time when home prices are falling in China’s smaller cities and the country’s heavy industry is battling overcapacity.

Analysts say “zombie industries,” or those feeding China’s problems with overcapacity, were in part responsible for a rush on bank loans last month, as these companies feared the government was poised to amp up regulations to cut more of their capacity.

Heavy debt plagues some of China’s biggest companies. Chemical conglomerate China National Chemical Corp., or ChemChina, which this month paid $43 billion for seed maker Syngenta AG, has a debt volume 12 times its earnings before interest, taxes, depreciation and amortization. Analysts typically flag ratios higher than five, as such numbers sound a warning on a company’s ability to repay its debt.

Still, such firms are big enough to wield influence over Beijing’s policies and access to its purse. But debt is rife even among smaller companies in oversupplied sectors. Among China’s most indebted companies: toilet-fixture producer Xinjiang Yilu Wanyuan Industrial Investment Holding Co. and biodiesel producer China Bio-Energy Corp., according to S&P Global Market Intelligence.

As companies in moribund sectors issue fresh bonds, their erstwhile lenders are doing the buying. Data from clearinghouse Chinabond indicate that commercial banks, insurers and funds accounted for two-thirds of outstanding corporate-bond holdings at the end of last year. About 28% went to stock exchanges that trade these bonds. Credit unions and securities companies made up the rest.

As the cost of debt servicing grows, capital is diverted from productive investment to interest payments. Research firm Gavekal Dragonomics estimates China now spends around 20% of its GDP just servicing its corporate and household debt.

《路透社》专访:中国钢铁业春天尚远 去产能需政策和企业多方发力--华菱钢铁

2016年 3月 10日 星期四

作者 孙琦子/孙文华

路透北京3月9日 - 尽管去年大面积亏损的业绩已让中国钢铁企业哀鸿遍野,但整个行业阵痛或许才刚刚开始。中国大型钢铁国企--华菱钢铁集团董事长曹慧泉周三称,钢铁行业的去产能仍需较长时日,除了政策调控外,还需企业自身发力应对挑战。

身为湖南省人大代表的曹慧泉在两会间隙接受路透专访时表示,中国占了全球50%的钢铁实际产量,去产能的过程会比欧美快,但也需要一定时间。欧美通过兼并重组破产形成相对合理的产能分配,用了二三十年的时间。

“去年是初冬,今年是冬天,但冬天要过去还要比较长的时间。”曹慧泉称。

上市公司湖南华菱钢铁股份有限公司(000932.SZ)是华菱钢铁集团下辖的全资子公司。

中国国家统计局公布的数据显示,截止2015年中国钢铁产能约12亿吨,而2015年中国的粗钢产量为8.02亿吨,产能利用率约67%。如果考虑到出口因素,中国钢铁的表观消费占产能的比例将更低。

中国国务院今年2月初发布钢铁业化解过剩产能意见指出,从2016年开始,用5年时间再压减粗钢产能1亿-1.5亿吨,严禁新增产能,并鼓励企业通过主动压减、兼并重组、转型转产、搬迁改造、国际产能合作等途径,退出部分钢铁产能。

“现在提的去掉1-1.5亿吨的产能是不是够了?我觉得要在实施过程中再去看,五年去掉1.5亿吨的产能,也是一个雄心勃勃的计划。行业里大家的共识是希望把产量恢复到比较正常的水平。”曹慧泉并称。

在他看来,现在政府主推的是市场化的去产能,政府不仅要做职工和社会政策的兜底,更多的是通过环保、法律的标准来建立门槛,营造公平竞争的环境,清除不达标的企业。而一些僵尸企业需要彻底消除产能,把它们的装备、高炉都拆掉炸掉。

“中国的僵尸企业有一些特殊,好像游击队,市场不好的时候设备就搁在那,市场好的时候它看到一些边际利润和正现金流的可能性,就可能死灰复燃。对这些企业必须彻底清除。”他并表示。

他也表示,从企业的角度来看,不能等待市场的好转,首先要把自己的事情做好,控制成本,产品和服务比竞争对手更优。如果这些功课在市场好的时候不做,市场不好的时候就没机会了。

在他看来,去年虽然铁矿石价格从每吨50多美元降至40美元左右,但钢铁价格跌得更多,一些板材价格跌幅逾三分之一,这是企业内部再怎么降低成本也无法消化的。

“我们已经降薪了,管理层现在只拿生活费。在这个时候如果你不付出,还想享受高峰时期的舒适,肯定是不现实的。先降薪,大家先努力,争取让多数人还保持一份工作。”曹慧泉称。

他也坦承,冬天将持续多久不好预测。上一次中国走出亚洲金融危机也用了三四年时间,这一次外部环境不明朗,欧美的复苏还很模糊,尽管相信中国政府的执行力,但也不是定个目标就能实现的,需要多方努力。

他亦表示,并未看到近期钢铁价格上涨的驱动力。

“需求是平稳的,也没有看到国家出台大规模刺激政策,我更倾向于认为,这是前期钢价过度下跌带来的阶段性反弹。与其说是现在暴涨,不如说之前是非理性的暴跌。”他并称。

**今年钢铁出口难以增加**

**今年钢铁出口难以增加**

2015年中国钢铁出口量逾1亿吨,刷新历史记录。尽管中国的钢铁过剩且有价格优势,但曹慧泉认为,今年的钢铁出口恐怕难以增加,最主要的原因是为了平衡和贸易伙伴的关系。

美国贸易代表弗罗曼(Michael Froman)周一表示,奥巴马政府正在敦促中国削减过剩钢铁产能,这些过剩产生导致大量钢铁被出口到美国和全球其他市场。

"中国的出口多不是因为产能多,也不单是因为价格便宜,而是因为竞争力。中国目前工艺门类非常齐全,规模效益非常明显,生产成本自然具有优势。但这些问题和政治搅在一起就比较复杂。”曹慧泉称。

据他介绍,七八年前,中国每年从日本进口四五千万吨钢,去年这个数字是600多万吨,主要原因是中国已经能生产出成本更低、服务更好、交货更快的产品。

“贸易保护也是为了保护当地就业。但是企业如果没有竞争力,长期靠政府补贴和保护政策,终究还是生存不下去。历史的演进很有趣,中国现在希望贸易开放,就像以前欧美国家希望中国开放一样。”他表示。

据他介绍,目前中国正在采取一些措施限制钢铁出口,中国的粗钢出口不仅没有出口退税,反而有25%的征税,这在全球任何一个国家都是没有的。预计今年钢铁出口可能保持9,000万吨-1亿吨的水平。

**支持淡水河谷与FMG的合作**

**支持淡水河谷与FMG的合作**

针对3月8日公布的巴西淡水河谷(VALE5.SA)与澳大利亚Fortescue Metals Group(FMG)(FMG.AX)的合作计划,曹慧泉表示,这对两家矿企争夺市场份额和提升竞争力都有帮助,并且两家的合作对中国用户来说是好事。华菱钢铁是FMG的第二大股东,持股17.34%。

“淡水河谷有一些高品位的矿,FMG这边主要是一些伴生矿。如果两边能做一些混矿的话,对于两边在争夺市场份额和提升竞争力方面会有帮助。”他称。

他表示此前一直建议FMG开发些高品位的资源,因为随着市场的变化,未来对中高品位矿的需求也会进一步旺盛。混矿的性价比更有优势,加上物流成本的差异,FMG与淡水河谷合作是实现这一目标的捷径。

“我作为股东支持这个事情。我还跟他们说,你们混矿的第一船矿,我们愿意把它买下来。”曹慧泉并称。

FMG集团3月8日宣布,与淡水河谷签署了一项不具有约束力的合作备忘录,提议双方组建一家或多家合营企业,并选两家公司铁矿产品进行混矿。

中国钢铁企业和交易商表示,巴西淡水河谷与FMG这两家主要铁矿石生产企业计划结盟,有可能提高两家铁矿石供应在中国钢铁企业眼中的吸引力,以较低的成本改善和适应对产品质量的要求。(完)