烟波江上

Man proposes, God disposes (谋事在人,成事在天)

以前从未认真想过退休前后在医疗方面预算有多大差别。最近估大概算了一下,发现俺退休后每月的医保费增加60%左右。以前觉得退休后没有工资收入,可能每月医疗保费也会应该有所下降或者相当。 现在看来是想当然, 实际上退休比在职的保费每年大约要多付$2200左右, 而这笔开支应该在退休预算中加以考虑。由于退休后医疗服务的需求增加, 可能还会有其他现在没有考虑到的支出,应该有所准备。

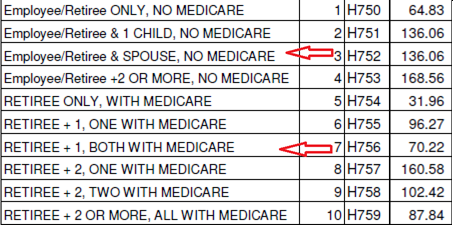

俺现在职,通过雇主医疗保险计划每月支付医疗,药和牙医保费共计约为 $235.59(包括医疗保费:136.06; 医药保费:76.25; 牙医保费:23.28)。若退休后如果继续参加雇主医疗保险则要交$419.86, 包括MEDICARE PART B医疗保费:$210 (2人/月);雇主计划医疗保费;$70.22;医药保费:$794.15; 牙医保费:$23.28。所以退休后,月医疗费增加 78%.

每月医疗保费:两人退休后必须买强制性的MEDICARE的PART B,每月保费$105/人/月, 两人每月$210。原雇主提供的医疗保费目前是$136.06,退休后因为已经交了MEDICARE医保(105/人/月)故降为$70.22/月。 故两项共计:280.22 (= 210 + 70.22)。 需要注意的是,即使没有退休,到65岁需要加入MEDICARE PART B,否则会交大约10%的迟纳金罚款。当然,如果当时因在职且有雇主的医疗保险,可以待其退休后再加入且没有罚款。

表1:在职医保费与退休医保费+MEDICARE (PART B)相差大约$144.16/月(增加106%)

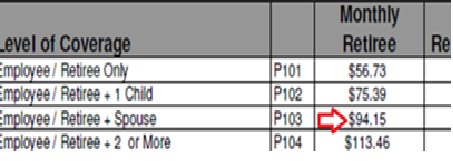

每月医药保费:两人退休后如果买了MEDICARE的PART D (药的保费$38/人/月, 2人每月$76),俺雇主提供退休人员每月用于买药的保费目前是$67.66. 故共计:$143.76 (>$94.15 不买PART D的花费)。

表2.雇主退休医药保费 with Medicare Part D 每月2人医药保费$67.66

如果两人不买MEDICARE PART D(医药保险), 原雇主医药保费增加为$94.15. 显然,不买MEDICAREPART D,每月可减少医药保费支出$47左右(=143.76-94.15), 大约节省$564/年.

表3.雇主退休医药保费 without Medicare Part D 每月2人医药保费$94.15

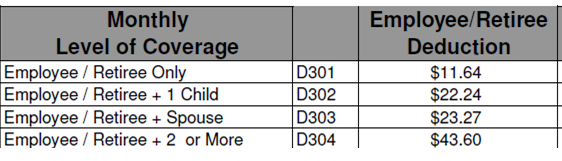

每月牙医保费:如果是两人的话,原雇主提供的牙医保险不管退休与否,2人每月保费均为$23.27

表4.雇主医疗计划的牙医保费

因此,就俺个人情况来讲爱,退休无需购买MEDICARE PART D。 每月总费用为:$419.86 (包括:$210 MEDICRE PARTSA&B医疗保险和$70.22雇主医疗保险,94.15雇主医药保险和23.27雇主压抑保险)。折合每年$5038.32。

注: 如果退休后没有原来雇主的医疗计划,或者不打算购买其他市场上提供辅助退休医保计划,则只能依靠MEDICARE退休医保计划。这通常有两种基本选择:

1. MEDICARE PARTS A,B和D, 其中PART A(住院)不收费,PART B(看病)$105/人/月, PART C(拿药)$38/人/月. 牙医和其他项目保费需要另付。选择1亦称传统退休医保。

2. MEDICARE PART A, PARTB和其他医药保险计划(相当PART D)。牙医和其他项目保费需要另付 。选择2亦称退休医保计划C。这里PARTB保费与选择1 相同,医药保费可以据个人要求灵活选择而定,不像PART D那样的固定费用。

相关链接: 闲聊退休(1):注意457B退休计划的”特殊追赶

其实,对很多年轻还在工作的人们来说,有一个说法(美国):工资是把一个人带进公司的条件,福利是留住一个人的条件。所以,应该好好看看每个人自己的福利计划。有的公司在退休后的医疗计划极好,使很多人虽然不喜欢工作,还是不得不坚持留下。这在换工作的时候,应该好好看看的东西。

选择part D可以到政府的网站上,输入zipcode, 就可以比较当地的不同plans:https://www.medicare.gov/find-a-plan/questions/home.aspx