2009 (57)

2010 (55)

2011 (83)

2012 (66)

2013 (88)

2014 (102)

2015 (497)

2016 (457)

2017 (603)

2018 (637)

2019 (816)

2020 (700)

2021 (539)

2022 (1712)

2023 (1084)

2024 (318)

2025 (280)

二、sell covered call 出售有保购股权

出售有保购股权是交易期权的六种方式中最常用、最安全、最保守的操作方式。就其本身而言,没有风险,因此证券商一般都会允许交易。每个手里握有股票的投资人都应对这一安全的期权交易方式有所了解,不妨随时用一下。

你在想卖掉手中的股票时,不妨用covered calls增加一些额外的收益。

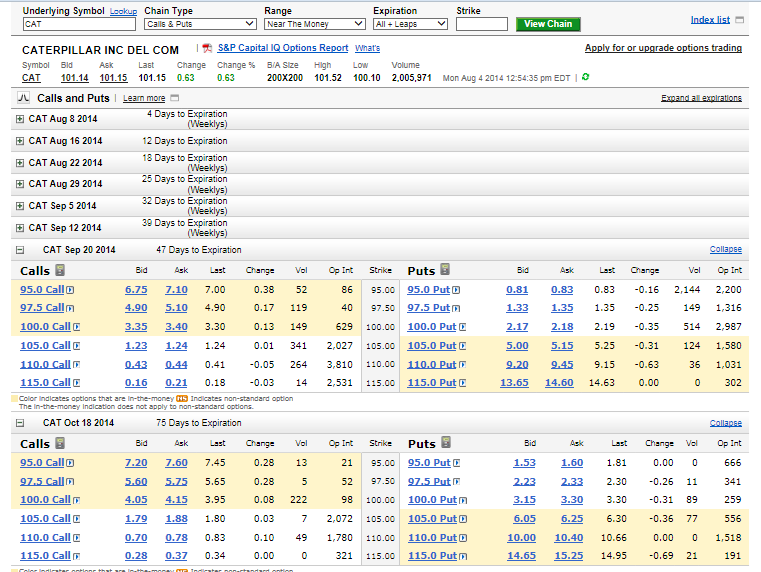

我们还以CAT和下面这个价位表举例。

假设你现在手中有100股CAT,当前的价格是$101,你打算涨到$105时卖掉,以后CAT再会涨多少也不操心了。于是你可以卖一个九月份到期的价位为105的call,先每股得款$1.23。在九月份第三个星期五闭市时,如果CAT涨到$105以上,证券商将自动把你手中的CAT以$105的价格出售。这样你不但得到了$105,还加上卖call得到的$1.23。也就是说你每股得款$106.23。

如果在到期日CAT没有达到105的价位,你与买方的期权合约便失效作废,于是你白白得到了$123。而你手中的100股CAT安然无恙,你可以接着继续卖下月到期的105 covered call,如此继续下去,直到你把CAT在$105卖掉为止。也许到那时你已经利用你手中的CAT卖出几次calls了。

如果你担心CAT会下跌,但又不情愿马上售出手中的股票,可以选择卖in-the-money call。例如卖九月的95,每股得款$6.75。如果在到期日时CAT只是部分下跌而未及$95,你可以得到premium的一部分。如果跌过$95,你便得到premium的全部,以此冲抵手中CAT跌价的损失。

covered call的缺点在于它的保守性。如果你在买covered call之后一飞冲天,达到$160或$260也与你无关了,因为你已经把售价锁定在$105或其他某个价位上。所以如果你喜欢长期持有股票,任它自己看涨,期待将来有大收获,我倒不建议过分使用卖covered call这种短线炒作的投资方式。

covered call的另一个缺点是延迟了投资人的随机应变。如果你需要马上售出手中的CAT,你必须先买回期权以解除合约,然后才能出售股票。

上面的价位表只是举例,价格随时都在变化。买卖期权与买卖股票一样,也可以用market price(市场价格)即时成交或用limit price(指定价格)待价而沽。在买或卖期权之后,视情况的需要,你不必一直等到合约到期,可以随时卖出或买回期权提前解除合约,承担损失或获取盈利。

从上面的价位标上可以看到一栏叫bid,另一栏叫ask。就是卖出价和买进价。买价高一些,卖价低一些。中间的差价(spread)就是交易商赚取的利润。一般来讲,期权的spread比股票的spread要大些,这是因为期权的流通性不如股票,而且有时交易商需要承担time value的损失。如果你使用market price出售期权,交易商必须当时交易给你,而不是先找到买方再进行交易。这样一旦找不到买方,交易商就只好自行消化。这当然就不是你操心的范围了。所以有时spread很大,尤其是接近到期日时。因此我建议大家在交易期权时尽量使用limit price,少用market price。

三、sell naked call 出售无保购股权

顾名思义,裸call就是你在手中没有CAT的条件下出售CAT的期权,纯粹以赚取premium为目的。

裸call的风险很大。如果你卖了价位在105的裸call,而CAT一飞冲天,达到$160或$260,由于你手中没有股票,你必须用高价在市场上购买CAT,然后在$105出售以履行合约。裸call的利润是有限的,最多是premium的全部;而损失是无限的,因为理论上CAT可以涨到天上去。

因此证券商对裸call的批准很严格,要看你是否有足够的经验、知识和资本才允许你进行交易。因为如果你一旦无力履行合约,在你的帐户中留下烂摊子,证券商就面临风险承担。

不像covered call有手中的股票作保,naked call必须在账户里有足够的现金或其他股票作抵押。如果出现抵押金不足的情况,证券商会要求你补充资金或了结合约。如果你不理会,证券商会强制了结合约。

卖裸call的另一个目的是投资人有意卖空股票时增加卖空的价格。基本理念是投资人不看好CAT,认为它会跌,于是在105或其他价位卖call。如果CAT真的下跌或没有涨到105,就赚取premium。如果涨到105,就在那个价位买空。但如果CAT未入你所愿下跌而是一路疯涨上去,你就有麻烦了。

下集再介绍售股权(put)部分。

下跌而未及$95,premium得到的那部分,怎么算?