五、sell covered put 出售有保售股权

covered put与covered call正相反。后者是手中拥有underlying stock时出售call,期待股票不要涨太多;而前者是手中持有借来的underlying stock时出售put,期待股票不要跌太多。

这样covered put就出现了好象双手互搏的情况:一方面你卖空股票,希望股票大跌,便宜时再买回。而另一面你又卖掉期权,希望股权不要大跌而被叫到。如果你卖空增利,你手中的put必然减利。反之亦然,互相形成冲突。一般来讲,卖空都是短线交易,而covered put会妨碍你随机应变。

因此,我个人感觉sell covered put在六种期权交易手段中应该是最少用到的。

六、sell naked put 出售无保售股权

在我看来,最后我们要讨论的naked put,是六种期权交易方式中的最有趣的一种。风险最大,因此机会也最大。从理论上讲,它的风险不及naked calls,因为它的风险是有限的,而后者是无限的(股票最多跌到零,但可以无限地涨到天上去)。而实际情况则不然,股票急坠的情形远比急涨更为常见,而且下跌的速度一般也会比上涨的速度快得多。

因此,六种期权交易方式中,卖裸put是最难获得证券商批准的。一旦投资人无力按照合约购买股份,证券商就面临风险承担。如果证券商恩准你卖裸put,就是为你开放了一条生财之路,应该好好加以利用。

我们常会遇到这种情况:你很想买某只股票,定下一个价格,打算一到这个价格就出手购买。但那只股票往往没有跌到那个价位就转头向上,留下你干着急。卖裸put则可以使你增加机会,这就是卖裸put的魅力所在。

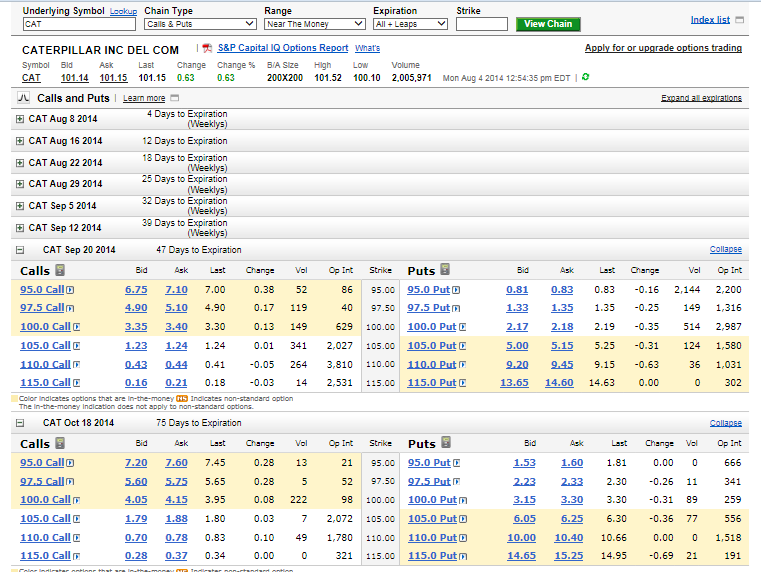

我们还以CAT和下面的价位表举例。

假设现在CAT的价格是$101。你觉得目前价位太高,希望等它跌到$95购买100股。于是你可以卖一个十月到期的95价位的put,premium是每股卖价$1.53,共得款$153。当合约在十月的第三个星期五到期时如果CAT跌到$95以下,你就被“叫到”,证券商会自动为你以$95的价格购买100股CAT。实际上你还得到了一份折价,因为你先前已经收取了$153。因此你的购买价实际上不是$95,而是$93.47。如果CAT迎头向上或没有跌到$95,你便得不到$95价位的CAT,但你可能更高兴,因为你白白得到了先前已经装进口袋的$153。合约自动过期失效,你连结束合约的佣金都不必付。于是你可以接着卖新的合约,直到你如愿得到CAT为止。

从上面的例子我们可以看出,卖裸put的风险实际上还是在于underlying stock,而不是期权本身。如果CAT跌倒$85,你仍需按照合约在$95的价位购买CAT,于是就与其它CAT的股东一样面临亏损。而在一定意义上来说,你的损失比股东还要少些,因为你毕竟已经有$153的一份premium入袋,部分地减少了亏损。

就我个人的交易习惯而言,我喜欢用两种策略卖裸put。

A、在短线交易上,选择本月或本周到期的接近股票价格的out-of-the-money价位。例如CAT在$101时,选择100或95的价位。选择尽快到期的合约是不给股票下跌到合约价位的充分时间,以便尽快使合约失效得到premium。如果CAT下跌到合约价位,就转手卖最近一期的covered calls(aggressively),以便尽快脱手。这样的短线交易选股不是最关键的,最重要的是时机和价位。

B、而在长线交易方面,选股就变得非常重要,要选择那些你自己有信心长期持有的优绩股,卖较长时间到期的in-the-money put或deep-in-the-money LEAPS。例如CAT在$101时,150的价位就属于deep-in-the-money。超过一年到期的期权合约叫“LEAPS”(long-term equity anticipation securities)。这样就给CAT以充分的时间和空间慢慢向150的价位靠拢。随着时间的接近和价位的接近,合约的价值就日趋萎缩。如果在到期时CAT的价格超过$150,合约就out of the money,自动失效,于是你就把全部premium归为己有。

长期的deep-in-the-money put有几个值得注意的特点:

(1)变相的长期持股。如果你希望长期持有CAT,不必直接购买股票,通过卖deep-in-the-money put也可以达到基本相同的目的。假设当前CAT是$105,你想进100股长期持有,预期CAT涨到$150卖掉。于是你可以卖明年到期价位在150的deep-in-the-money put。每股的Premium约50元,先得款5千元。你已经给出了超过一年的足够时间,也给出了近50%涨幅的足够空间,于是你省下的事情就是耐心等待,看CAT慢慢增长,看premium的价值慢慢萎缩。如果在到期日时CAT已经超越$150,那当然再好不过。如果低于$150,你便被“叫到”(assigned),以每股$150的价格购买100股CAT。由于你先前已经有5千元入袋,所以每股购价是$100。这样你就延缓了全款购股的时间,先前放进腰包的5千块还可以转作他用(如果你有足够的其他资金或股票作期权抵押的话)。因此你不但赢得了time,还赢得了time value。

(2)变相的折价购股。期权的premium与实际股价之间都会有溢价,以反映time value。期权的时间越长,time value就越大,因此premium的价格就越高。随着期限的日益接近,time value也逐日减少,期权与股票之间的溢价也日趋减少。高溢价往往出现在高价位的抢手股票和长期的期权。举例来说,假设谷歌公司的股票(GOOG)现价为$565。如果你卖2016年1月到期价位在650的put,每股premium约为$120。因此,$650-$120=$530,你相当于以$530购买GOOG,比现价便宜了$35,是deep discount (期权价位越接近股价,溢价越大)。这$35就是time value。也就是说,在一年半之后合约到期时GOOG的股价即使纹丝不动,你也赚到了这$35的time value。换一个说法,在一年半的时间里,任凭GOOG上下翻飞,几涨几落,只要在到期日时股价没有跌到$530以下,你就没有亏损,而全部$530以上的部分都是你赚到的。

(3)税务利益。卖跨年的期权,可以把资本收益该缴的税拖到日后。今年收钱,后年缴税。如果是LEAPS,也就是超过一年的长期投资,税率比短期的低。

(4)提前结束的合约。有个网友问我:卖长期的期权,如果未及到期就被买方“叫到”怎样处理?他担心如果当时手中没有足够的资金被要求购买股票如何是好。我回答他:这个问题你不必担心。的确有可能出现买方提前结束合约的情况,我自己就经历过好几次。这样的情形往往出现在deep-in-the-money LEAPS。由于买价和卖价的差价(spread)较大,如果买方通过在市场上卖掉手中的期权来结束合约可能损失更大,索性直接把股票assign给你。期权交易是一对一的零和游戏,如果买方打算提前结束,说明他没有耐心继续和你玩下去了,把尚存的溢价放弃了,买价和卖价的spread也不管了。这样无疑使卖方占了便宜。无论你的帐户里是否有足够的资金,证券商都会把股票assign给你,然后要求你必须在三天之内付款。就此你可以根据当时的状况在几种处理方式中选择其一:(a)在三天内卖掉股票,然后再决定是否选择新的合约出售;(b)注入资金,留下股票长期持有;(c)购买股票之后转手卖covered calls,以便在脱手之前再多赚一点。

(5)卖裸put的风险。其风险还是underlying stock本身,股票下跌,卖裸put就有风险;股票上涨,卖裸put就不存在风险。从某种意义上来说,卖裸put的风险不及股票,因为你毕竟还收获了一份premium,可以折抵一部分损失。卖裸put最大的风险在于它比股票更能诱发人们的贪欲。假如你有一万元,如果不是用所谓“马金”(margin)的话,目前不足以购买100股CAT。而一般来讲,如果用这一万元作抵押,卖相当于100股CAT的裸put,应当绰绰有余。因此会使你感觉有能力将更多的筹码推向牌桌,从而无形中使风险的接触面扩大。一旦股市下跌,就面临比买卖股票更大的风险。

*** *** ***

以上就是股票期权的六种基本交易方式的初级介绍。本文的目的就是希望是大家对股票期权有个大致的了解,以后不会再谈虎色变。如果我们妥善运用股票期权,无疑可以给我们增加投资机会,也不至于一碰就去澎湖湾见外婆。

风险不在于游戏规则本身,在于游戏参与者的态度。这就好比赌博,有人小赌怡情,知进知退,时有斩获。而有的人则倾家荡产。这并不是因为后者不如前者运气好,而是后者的心态出了问题。在股市混何尝不是如此。至于我们放松心态,交易前先大致想一下退路,不要撑得太满,你会发现你的运气比别人好些。

炒股没有诀窍。我倒是曾编过几句打油诗,算是给各位的箴言吧:

擒贼先擒王,

骂人先骂娘,

吃饭先喝汤,

炒股先撞墙。

Happy trading!

---这是发生再对方还没excercise put, 我们手上还没股票.

要是后面又涨回去了,没股票做cover call

For someone who is interested in option trading, I would like to recommend a book -- Options, Futures and Other Derivatives by John Hull.