2020 (80)

2021 (49)

2022 (69)

个人退休账户IRA资金的分配和交税

这里的个人退休账户包括传统IRA和401K。从IRA和401K分配需要交税。分配包括取钱和把IRA转成Roth IRA。每年从IRA取多少钱,需要考虑下面四个因素:

第一,社会保险金(SSB)的交税:如果全部收入都是社会保险金,一般不需要交税。但是如果同时还有其他收入,当总收入超过一定门限后,社会保险金的50%到85%要交税。计算方法是修正的调整后收入(modified adjusted gross income,MAGI)= 总收入-调整部分。总收入部分需要加入50%的社会保险收入。如果MAGI小于基本额(BA),则SSB不用交税。如果MAGI大于BA,大于BA的部分需要付税。交税的部分由两部分组成, 50%部分和85%部分。在BA和第二门限之间的收入的50%需要交税。超过第二门限部分的85%需要交税。两部分之和不能超过SSB的85%。2021年的BA和第二门限,对于夫妻合报分别是$32000和$44000; 对于单身报税分别是$25000和$34000。

看两个例子:某甲夫妻的SSB是$45000,从IRA取走$15000,则SSB的$2750需要报税,总的报税收入是$17750。某乙夫妻的SSB是$45000,从IRA取走$70000,则SSB的$38250需要报税,总的报税收入是$108250。显然由于某乙从IRA拿的钱较多,他的SSB交税的部分显著增多了。他从IRA多拿了$55000,而报税却增加了$90500。

这个考虑也会影响什么时候开始拿SSB。有些人倾向于早拿,但是如果IRA账户里钱较多,由于RMD限制,IRA分配不能拖得太晚,所以当年会有较多的IRA分配,导致SSB交税部分增多。比如某乙,在SSB部分交了$4590的税(假定12%的税率窗口),等于少拿了一部分社会保险金。

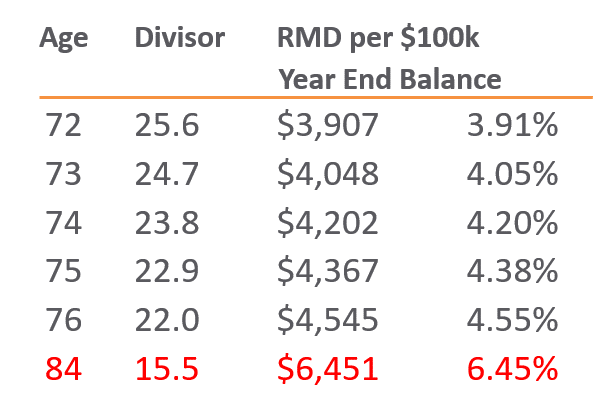

第二,RMD问题:RMD是IRA的必需最少分配(required minimum distributions)是IRA在72岁(原来是70岁,川普时代被延推到72岁)后每年必须从IRA和401K取出的最少金额。国税局规定了一个年份数(即附表中的Divisor)。IRA的上年终余额除以这个年份即是你需要从IRA账户中取出的最少数额。

例子:某丙上年终401K账户的余额$1,000,000,今年满72岁,1000000/25.6=$39063, 就是他今年必须从401K取出的最少数额。

虽然RMD在72岁以后才开始,但是应该及早做规划。

第三,税率窗口:从IRA一年取出太多的钱,会提高税率窗口。所以要控制总收入在合理的纳税窗口之内。比如2021年,夫妻同报的10%税窗的上限是$19900,12%税窗的上限是$81050,标准减免是$25100。如果控制所有收入在$45000内,税率只有10%。这个窗口很低,不太容易,但至少应该控制税率在12%,不要一年内从IRA拿钱太多,让总收入超过$100,950,税率急增到22%。

第四,医疗保险的考虑:很多退休的人加入了Medicare。Medicare的B部分和D部分的月保费也受收入的影响。当夫妻合报收入在$176000以下时,2021年B部分的月费是$148.5,超过以后,就会增加到$207.9,再下一档是$297。 所以一年从IRA取钱太多,会导致医疗保险月费增加。D部分也有类似情形。欧巴马医疗保险(ACA)对收入低的人有补助。2021年的ACA的上限对于夫妻合报的两口之家是$68960,超过这个门限,就不能得到补助,要交很高的月费。所以IRA的分配也会影响ACA月费。

通常退休后收入包括社会保险金,房租,利息,投资和个人退休账户的分配,需要一个较好的总体规划。最好做一个excel 工具,计划每年需要从IRA取出的钱,虽然你不一定需要这些钱,但是转成Roth IRA能在将来避税。

我原来以为退休了和现在一样计算税额,现在看来领了SSB后税的算法另有乾坤,麻烦了很多。总的看来是自己从IRA 拿出越多,SSB的部分就越要多交税,不过总的看来,应该是比我原来以为的简单算法稍微少交点税?

“某乙夫妻的SSB是$45000,从IRA取走$70000,则SSB的$38250需要报税,总的报税收入是$108250。显然由于某乙从IRA拿的钱较多,他的SSB交税的部分显著增多了。”

按我原来想的简单算法,总的报税收入应该是70000+45000=115000的。所以结论是要少交一点点税?

多谢。

People with 100% and 150% of the Federal Poverty Limit (FPL), will now pay $0 premiums for silver-level plans.

Those with incomes from 150% to 400% of FPL will see substantial reductions in health-insurance premium costs.

Those with incomes that exceed 400% of FPL will no longer be subject to the ACA “subsidy cliff.” Health-insurance premiums costs will be capped at 8.5% of income.

You can still enroll ACA from 4/1-5/15 for 2021 coverage as a special enrollment.

某甲总收入=15000+45000/2=$37500

37500-32000(BA)=5500, 5500*50%=$2750 is taxable.

某乙总收入=70000+45000/2=$92500

92500-32000(BA)=60500, 其中12000是 50% taxable = $6000,

92500-44000=48500, 这部分超过了第二门限属于 85% taxable, 48500*0.85= $41255 taxable

41255+6000=47255, 但是最多SSB的85% taxable,所以0.85*45000=$38250 是taxable的.