几个月前,对于网上讨论退休的问题,我也写过一篇关于退休后交税的文章(https://blog.wenxuecity.com/myblog/77247/202107/6762.html)。在写作中做研究时惊奇地发现,把退休帐户转成Roth是利大于弊的。我以前一直认为,如果你退休前和退休后在收入水平上的税收利率基本相同,那转不转Roth交税结果都一样。如果退休后的税收利率高,转Roth合算;否则,不转合算。但在写那篇文章中,发现在税收利率相等的情况下,如果你每年有相对多的社安保险金和(长期的)capital gain,转Roth是有好处的。当然,这种好处也只限制在年收入十万(不包括Roth)的水平。

最近,民主党提出一个新的税收方案。开始,我认为这只是对年收入超过四十万提高税收的问题,也就没有太注意。但陆陆续续地看到城里和微信上有人发表文章,说你的退休帐户要被割韭菜了。我一惊,心想辛辛苦苦几十年因税收的好处而存下的这点退休基金,不要因为一步走错,而使几十年的辛苦白费。

把民主党的提案拿来一看,我不禁哑然失笑,我离人家的坎还差得远呢。提案里大部分的规则都只适用于退休资产在一千万美元以上的状况。请注意,这里一千万是指退休资产,而不是全部资产。美国资产超过一千万美元的家庭 只占人口的1%,其中有多少退休资产也在一千万美元以上呢?我估计可能连人口的0.1%都不到。另外,我在退休基金上每年都是满额投入,但离一千万还差得很远。是不是我的收益不好?那么,在比较理想的情况下,每年要投入多少钱才能达到一千万的水平?

以下面的假设,我来算一算现在的退休资产能有多少(我认为绝大多数的人都达不到这种水平):存退休基金30年(1991-2020),最大限度存入,回报按市场平均回报。1991年401K的限额是8475美元,2020年401K的限额是26000美元(包括50岁以上的优待)。市场回报SP500是8。5%,Dow Jones也差不多。Nasdaq是12%。所以我按10%回报做计算。结果是214万美元。两人也不到5百万美元。当然,如果你频繁操作你的帐号,而且你的运气又很好的话,一千万也是有可能的。但这种运气跟赢大额彩票差不多。

那么,为什么有人会有那么大的退休资产,像Peter Thiel,有50亿美元的Roth?他如果像一般人,每年只能投两万元到401K,他的投资水平也太高了。他要投股市,估计现在全美国80%的股票都得归他。仔细一看,不是的。从2010年以来,他投入Roth的钱超过2亿5千万美元(不得不说,他的投资水平或运气还是很高的)。那就很奇怪了,为什么我们每年投Roth只能投几千美元,还有年收入的限制,他却可以无限制地投呢?到网上一查,才知道,我们有太多的事是从来没听说过的。

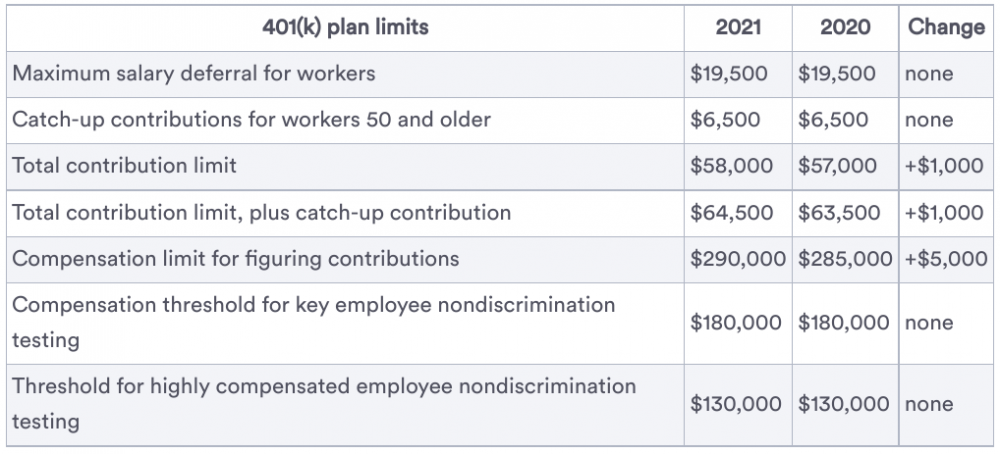

以上的图表只有第一和第二行是我们熟知的,第三和第四行很多人都不知道,也不关心(包括以前的我)。第五行以后就跟我们绝大多数人无关了。但Peter Thiel每年平均二千五百万的投资也不在这个图表之列。

第一和第二行是我们以上讨论的情况,如果我们投资金额是第三和第四行的限额(这个情况后面还会提到),那么两人30年的投资大概勉勉强强达到一千万的水平。这时,民主党的提案就可能影响到这些人。让我们看看,到底有多大影响。

提案的第一条规则是:退休资产超过一千万,年收入也超过40万的人,不许再往退休帐户里存钱(这里我们只讨论单人状况,其它状况有相应的收入要求,但差别不大,所以不再另行讨论)。我的看法是,你既然有一千万退休资产,每年收入又超过四十万,你根本不用在乎退休的问题。你完全可以把钱投到其它方面,没准结果会更好呢。

第二条规则是:退休资产超过一千万,年收入又超过40万的人,必须每年从退休帐户中取出超过一千万那部分一半的钱。比如他的退休帐户在2022年底是一千一百万,那超出一千万的部分是一百万。所以他在2023年就必须取出五十万美元。同一,他可以把这些钱投资到其它方面。

第三条规则是:如果年收入不超过40万,他可以把税前的IRA账户转成Roth。我以前说过,如果退休后的收入和退休前差不多,存401K和存Roth从理论上是相等的,但实际上存Roth会从税收上得到一些好处。

第四条规则是:不管收入情况如何,任何人不许把税后IRA的钱转入Roth。这就是所谓backdoor的问题。如果你能把税后的IRA转成Roth,你实际上是暗地里把你的401K的限额从2万6变成6万4千5(2021年,图中第四行)或更高。这是设立退休账户的原则性漏洞。堵塞这个漏洞是对多数人的公平。

总而言之,民主党提案中关于退休的部分只影响到top 0.1%或更少的家庭,对99%以上的家庭是毫无影响的。而且,对这些少数家庭也不是割什么韭菜,只不过不让这些韭菜长得过分茂盛而已。

我看到发表或转发评论民主党提案文章的人,大多是搞投资规划的,不仅让我怀疑有什么个人动机在内。但文章发表后,很多人对文中关于割中产韭菜的观点纷纷赞同,我突然觉得我out了。一千万的退休基金才算中产,看来在文学城某些华人的圈子里,我连中产都没混上。

是的,如果社会动乱,甚至爆发大规模的战争,纸面上的钱会瞬间消失的。

不清楚。但对小编们的工作还是感谢的。

没看出那篇文章跟这有什么关系。不客气地说,那篇文章还挺有文革腔调。

这些做法,对收入少的打工族是不可能也是没有意义的。

是的。在美华人有点钱都投到房子里去了,所以说,一千万退休基金对华人来说,基本上是伪命题。

谢谢阅读。

谢谢评论。我在这里是按最佳狀況算的,回报率比SP500还高。但要达到一千万,两人光靠401K是不行的,要靠backdoor Roth才行。

谢谢。现在misleading的文章太多。

Well,中国话怎么说,皇帝不急太监急。美国像Joe Plumber这样的人太多了。

50年,估计对大多数在这讨论的网友来说,是下辈子的事了。再说了,你能知道几十年后发生的事吗?你知道四十年前(1981)最高的税率是多少吗?69%。现在39%就有许多人在那嘟嘟喃喃。

理论上应该是大幅度增加,但钱从什么地方来是个问题,因为婴儿潮一代是美国历史上效率最高的,而退休金是下一代人给父辈付,显然千禧年一代是无法维持婴儿潮一代的退休金水平的。

再有就是美元贬值是肯定的事情,美国人的退休金如今客观上都是与中国经济联系的,毕竟是靠投资中国来维持基金水平。而人民币的生殖让美国人生活成本升高,谁让什么都是从中国进口?如今401K账户上的数字大概意思不大。

总之,前景整体来看不那么好。

https://blog.wenxuecity.com/myblog/74410/202004/46094.html

你上面说的增长率是三十年复合增长率吧?这些三十年增长率还是挺高的。但是钱在这三十年里也毛了不少啊。

最理想的是每年都投满,但大多数工薪谁能保证三十年内工作没啥大变化呢?除了医生律师,搞IT的工作很容易变动。而且三十年内要供房,养娃,俩人谁能老保证同时一直工作呢?

理想的算法是美好的,现实里,能三十年存到一千万,肯定是基金买对了,还都风险高的股票类。08年这类人的股票肯定陪不少,要说涨也可能就这十几年内的事儿。肯定早买了亚马逊,苹果啥的了。

结果就是如果有谁要给有净资产一千万美元以上的人加税, 会使得净资产不到到十万美元的人非常愤怒. 用选票把他赶下台. 毕竟中产和穷人手里的选票占绝大多数。

结果就是如果有谁要给有净资产一千万美元以上的人加税, 会使得净资产不到到十万美元的人非常愤怒. 用选票把他赶下台. 毕竟中产和穷人手里的选票占绝大多数。

目光真的不能太短浅。