【报告导读】当下宏观基本面已然到了阶段性企稳向上的区间,产业层面也积蓄了大量反弹力量,所有跟中国相关资产都将迎来机会。各类板块背后的意义已经悄然转换,新秩序正在形成,拥抱均值回归思维,放下赛道理念。

摘要

1 降价去库周期临近尾声,A股已经进入高胜率区间

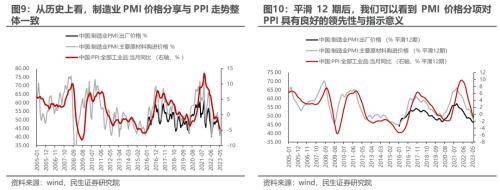

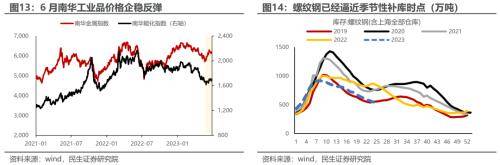

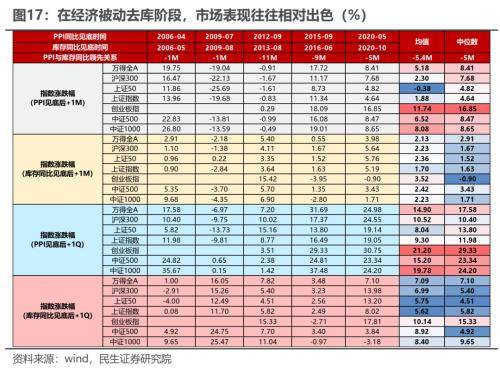

本周(2023年6月26日至2023年6月30日),陆续披露了5月份的工业企业经营状况与6月的PMI数据,这使得我们可以进一步观察当前实体经济的最新状态。我们可以看到的是:整体视角下5月工业企业的产成品存货同比增速相较4月进一步下滑至3.2%,处于有数据记载以来的11%分位点,历史同期的第三低,已经逼近历轮库存周期的底部位置。而结构上看,五个库存周期“领先性”行业之中,已有四个板块(石油化工、黑色金属冶炼、金属制品、电子信息制造)产成品存货增速均已经达到或接近历史底部。而我们从6月的PMI产成品价格与库存分项来看,前者已经出现企稳回升迹象(事实上,6月南华工业品价格也在企稳反弹),而后者下降至历史同期最低位,整体已经呈现出一定的被动去库状态。考虑到当前产业链大量环节的开工率正在逐渐回升,过去主导了悲观预期的企业“降价去库”行为有望进入尾声。我们回顾了2005年以来5轮PPI与库存周期见底回升(被动去库阶段)的市场表现,仅有2009年Q3:市场因为前期预期抢跑已经实现了2个季度的上涨,因此才经历了明显的下跌;其他几轮中市场表现均实现了震荡与上涨,尤其在库存周期见底后,季度视角来看市场表现较为出色,万得全A的收益率中枢可达7%,而创业板指更是10%以上。A股已经进入高胜率区间,“做多中国”将是2023年Q3的主旋律。

2 被动去库周期“涨多跌少”,寻找弹性最大的方向

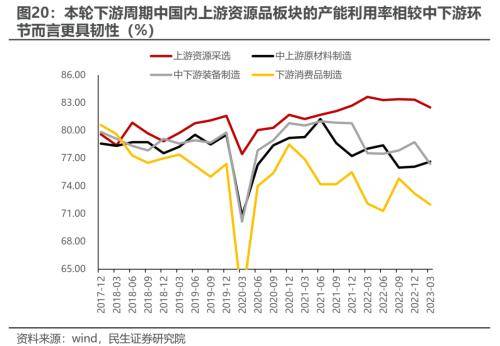

在底部需求正在弱恢复之际,这将有利于本来正在盈利和维持高景气行业,其潜在的宏观下行风险被释放(比如红利和当下本高景气的行业)。同时,结合当前各行业的去库程度、下游需求改善程度与利润边际修复速度等,我们认为未来业绩向上弹性相对较大的板块主要集中于下游消费品板块之中(如纺织服装链、家具、汽车等);而对于中上游而言,供给瓶颈相对较高、在产能利用率强韧性之下库存绝对值水平依然相对较低的油气开采、有色金属矿采选同样有望在中下游补库周期中的业绩表现超出投资者预期。

3 高端制造:中国优势产业回归

我们推荐的以新能源为代表的高端制造板块的反弹机会在最近已迎来了悲观预期的修正时刻。大量习惯了2019年后赛道化思维的投资者认为:以新能源为代表的高端制造产业既然成长性最快的时刻已然过去,那就应该寻找下一个方向。产业趋势投资策略总是非黑即白,而历史数据却告诉我们(统计所有行业历史上在其过了成长性暴露最强时期后的三年内的市场表现),成长板块的下半场反而更像是充满反复与韧性的,尤其是对于中游制造板块而言,在其成长性边际走弱后的三年时间里,依然可以有接近一半(48%)与超越一半(55%)的几率获得季度级别的超额收益与绝对收益,考虑到宁组合的估值下跌幅度已经超过历史上的五朵金花,而高端制造(锂电、光伏、船舶制造)景气依然在线,未来一季度它或将成为“回归策略”的“乐土”。交易结构上,部分投资者担忧新能源在前期一路下跌的过程中积累了大量的“套牢盘”,巨大的“解套”赎回压力将压制板块反弹的力度。然而我们需要强调的是:与一般的情况不同,本轮由于2019年后机构化、赛道化的发展,基民套牢的标的资产是基金而非股票,而大部分基金其实已经换仓,高端制造和部分核心资产的套牢盘的压力已经被其他板块共同分担:根据我们测算,大量基金已经实现了从高端制造向TMT的切换。

4“做多中国”,拥抱三季度

当下宏观基本面已然到了阶段性企稳向上的区间,产业层面也积蓄了大量反弹力量,所有跟中国相关资产都将迎来机会。我们本周发布的中期策略报告《山头斜照却相迎》中:大宗商品、重要国企、高端制造和新群体消费将是未来重要主线,近期关注:新能源(光伏、锂电、风电)、大宗商品(油、铜、铝、煤)、船舶制造、军工的机会。

风险提示宏观经济在短暂企稳后加速下行;产业格局加速恶化。

报告正文

1、 降价去库周期临近尾声,“做多中国”成为Q3主旋律

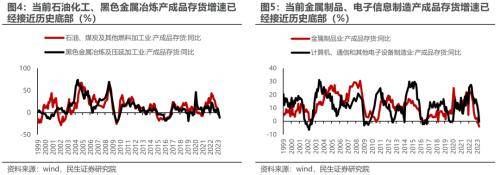

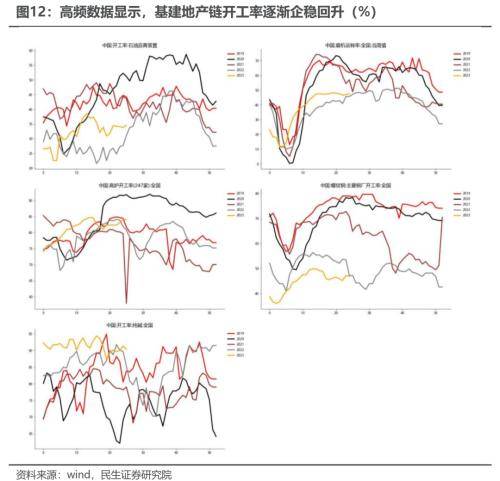

本周(2023年6月26日至2023年6月30日)为2023年6月的最后一周,陆续披露了5月份的工业企业经营状况与6月的PMI数据。我们在中期策略中曾强调:在过去的一段时间之中,导致价格下跌的力量短期真正来源可能是库存周期的波动,实体经济(尤其是中上游)与二级市场一样,共同误判了2023年初复苏的进程,终端需求恢复速度缓慢且力度上不及预期,使得实体经济被迫进行加速去库行为,并带来了价格的进一步下跌,进而强化了投资者与实体对整体经济的悲观预期。随着5月份工业企业经营数据的出炉,我们可以进一步跟踪这一过程的最新状态。我们可以看到的是:整体视角下5月工业企业的产成品存货同比增速相较4月进一步下滑至3.2%,处于有数据记载以来的11%分位点,历史同期的第三低,已经逼近历轮库存周期的底部位置。

我们回顾了历史上各个细分行业库存周期与整体工业库存周期在见底时期的领先滞后关系,发现消费品制造中的汽车产业往往能够领先整体工业库存周期见底;而中游装备制造中TMT与金属制品往往能够同步或领先于整体见底;中上游原材料中则是石油化工、钢铁往往能够同步或领先于整体见底。而截至2023年5月,当前五个库存周期“领先性”行业之中,除汽车外,其他四个板块(石油化工、黑色金属冶炼、金属制品、电子信息制造)产成品存货增速均已经或达到接近历史底部。

而从更多细分行业来看,我们发现5月产业链各个环节的去库斜率相较于4月均出现了不同程度的放缓,尤其是库存状态相对健康的下游消费品环节中部分细分板块似乎已经进入阶段性补库阶段。

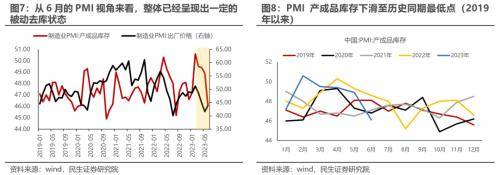

事实上,我们从6月的PMI库存与产成品价格分项来看,PMI产成品价格分项已经出现企稳回升迹象(事实上,6月南华工业品价格也在企稳反弹),而整体产成品库存仍在下降至历史同期最低位(2019年以来),整体已经呈现出一定的被动去库状态。考虑到当前大量产业链各个环节的开工率也正在逐渐回升,企业降价去库行为有望进入尾声。长期问题一直存在,我们需要看到问题的两面性,长期的压制力量可能会设置经济箱体的上沿,但它不应该任何时刻都是一种下压的力量,中国经济的转型是一个渐进的过程。当前短期内继续维持经济的悲观预期已无必要,“做多中国”将是2023年Q3的主旋律。

2、A股已进入高胜率区间,寻找弹性最大的方向

我们回顾了2005年以来5轮PPI与库存周期见底回升(被动去库阶段)的市场表现,仅有2009年Q3:市场因为前期预期抢跑已经实现了2个季度的上涨,因此才经历了明显的下跌;其他几轮中市场表现均实现了震荡与上涨,尤其在库存周期见底后,季度视角来看市场表现较为出色,万得全A的收益率中枢可达7%,而创业板指更是10%以上。

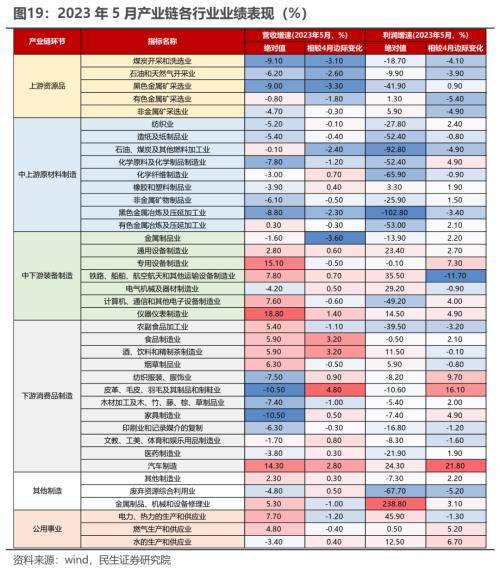

因此对于当下的投资者而言,我们认为阶段性底部已经明确,方向已经确定,或许对于宏观向上的能力存在分歧,更重要的任务应当是去寻找未来潜在修复弹性最大的方向。我们结合当前各行业的去库程度、下游需求改善程度与利润边际修复速度等,可以发现上游资源品种去库相对彻底的板块是石油与天然气开采、有色金属矿采选;中游制造业中则有纺织业、化纤、黑色金属冶炼与加工、金属制品、TMT设备制造;下游消费品中则有纺织服装、家具、印刷。

相较之下营收增速边际改善比较大(大于1%)的板块有仪器仪表、食品与饮料制造、皮革等制品、汽车制造等;而利润边际改善比较大(大于2%)的板块有纺织业、化学原料及化学制品、金属制品、有色金属冶炼与加工、通用设备、专用设备、TMT制造、仪器仪表、食品制造、纺服、皮革等制品、家具、汽车等。

综合来看,我们认为未来业绩向上弹性相对较大的板块主要集中于下游消费品板块之中(如纺织服装链、家具、汽车等);而对于中上游而言,供给瓶颈相对较高、在产能利用率强韧性之下库存绝对值水平依然相对较低的油气开采、有色金属矿采选同样有望在中下游补库周期中的业绩表现超出投资者预期。

3、成长的下半场,也并非是全无果实可采撷

同样,以新能源为代表的高端制造同样是需要长期问题短期化理解的板块。长期的产能问题我们曾在前期报告中反复强调过,2023年以来市场对其也进行了大量的定价,在因为产业层面的悲观发言导致板块经历了恐慌性的抛售后,触底反弹的力量也同样在不断积蓄,而当下已然迎来了短期预期修正时刻。大量投资者对以新能源为代表的高端制造产业的悲观态度主要来自于其成长性最快的时刻已然过去,未来供需格局恶化速度可能超预期,以及在前期一路下跌的过程中积累了大量的“套牢盘”,巨大的“解套”赎回压力将压制板块反弹的力度。

对于前者,我们沿用前期报告《变化的时代,变化的成长》中的思路,统计了所有行业历史上在其过了成长性暴露最强时期后的三年内的市场表现,可以看到在成长下半场,无论是季度或是月度视角,收益率大于0的比例都超过了50%;且获得季度/月度级别的相对收益(跑赢沪深300)比例分别达到43%/46%。而从产业链视角来看,对于中游制造板块而言,在其成长性边际走弱之际,依然可以有接近一半(48%)与超越一半(55%)的几率获得季度级别的超额收益与绝对收益。这也意味着,即使以新能源为代表的高端制造板块的高速成长期正在远去,产业趋势投资者正在撤离,而均值回归策略的空间仍然较大:当前新能源、船舶与航空器制造等板块的景气度依然处于高位区间,而其他如工业母机、工业机器人(本体)景气度同样在不断修复。未来无论是产业链产能释放节奏差带来的利润分配格局重塑、或是新技术(产能)迭代旧技术(产能)带来的效率提升与市占率的变化,以及新的需求与应用场景的开拓等,都将为高端制造板块的成长性与股价表现的向上波动与反复打开空间。

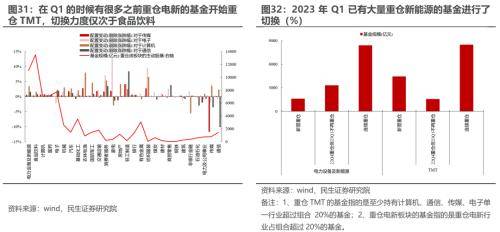

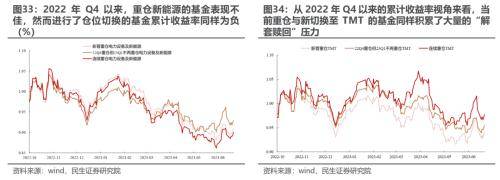

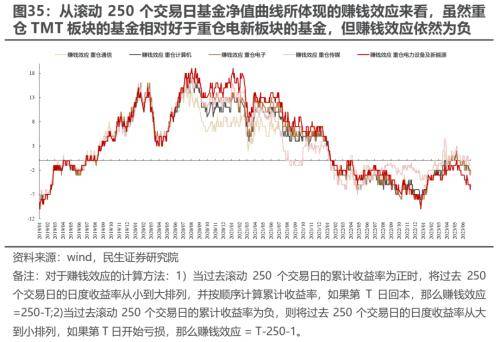

而对于后者交易结构上的担忧而言,我们需要强调的是:与一般的情况不同,本轮由于2019年后机构化、赛道化的发展,基民套牢的标的资产是基金而非股票,而大部分基金其实已经换仓,高端制造和部分核心资产的套牢盘的压力已经被其他板块共同分担:根据我们测算,大量基金已经实现了从高端制造向TMT的切换(在Q1的时候有很多之前重仓电新的基金开始重仓TMT,切换力度仅次于食品饮料);而无论从22Q4以来收益率还是滚动250个交易日基金净值曲线所体现的赚钱效应来看,虽然重仓TMT板块的基金相对好于重仓电新板块的基金,但无论收益率还是赚钱效应均为负,这意味着两者在负债端上可能面临同样的问题:难以迎来新发基金+存量套牢部分在未来均可能面临回本赎回的情形。从这个意义上,新能源的赎回压力,其实已经被其他板块分散。

4、不要犹豫,“做多中国”

在过去的一个季度里,长期的悲观预期主导了市场,大量中国相关资产,甚至是优势资产均计入了大量悲观的定价,而忽视了短期的变化。当下宏观基本面已然到了阶段性企稳向上的区间,而产业层面上也积蓄了大量反弹的力量。长期因素形成了漫长季节里的上限约束,这更加使得Q3季度里“艳阳天”的珍贵。具体配置上我们延续中期策略的观点并进行微调,短中期高端制造行业的配置权重建议进一步上升:

第一, 大宗商品的供给约束被广泛认可,但是当下对于需求的定价过于悲观,同时,大宗商品价格是美元的函数,而美元债务周期中后段的力量正在聚集,成为今年最重要的潜在收益来源:油、铜、煤炭,铝、金。

第二, 中央+地方占据主导地位的国企其实是中国资产负债表中最重要的力量,其分红收益的资产证券化将是在“去杠杆”中潜在的信用创造力量,“中国特色” 将是比“估值”更重要的潜在解决路径,看好占据主导地位的国企:“三桶油”、四大行、运营商、电力、公路。?

第三, 中国优势产业的力量将重回舞台,在高端制造行业经历了长达半年的回撤后,我们建议给与更多关注:新能源(锂电、光伏)、军工(船舶制造)、机械设备(新能源设备、通用机械)、工业机器人/机床本体制造,同时建筑也将受益于新兴制造国家的崛起。

第四, 消费“新势力”的投资机会同样不可忽视,比消费降级更受关注的是更多人群的“升级”和“沉默的大多数”人群的消费变化:休闲零食、啤酒等低客单价品种,国牌青睐的上升,将带来:美妆护肤、黄金珠宝、家电和服装、家具的需求端改善,也需要关注新消费群体的社交需求:茶饮店等。

5、风险提示

1)宏观经济在短暂企稳后加速下行。当下宏观景气度已然相对低迷,如果出现需求进一步走弱的迹象,文中有关宏观经济需求、传统领域的判断都可能不再成立。

2)产业格局加速恶化。如果以新能源为代表的基金重仓行业的产业格局加速恶化,产能迅速过剩,那么中期问题将在短期内提前暴露,市场情绪走弱之下板块存在进一步下跌的风险。

来源:券商研报精选返回搜狐,查看更多