为消除春节假期对中国外贸统计的影响,从2020年开始,我们1-2月份合并发布外贸数据。1月份变成了外贸数据的真空期,大家普遍用一些高频数据来预测当年的外贸形势,比如集装箱运价指数、集装箱船期租价格、集装箱船航速、港口集装箱吞吐量、空箱压港情况、港口拥堵指数、港口准班率、货柜可用指数(CAx)等等。需要说明的是,在没有大的不确定性事件冲击的“正常年份”,这些高频数据基本上能够预测外贸趋势。但在“不正常”的年份,这些高频数据对外贸趋势的判断往往不是那么准确,可能还会有一些误导。下面是当前一些较为热门的观点,我想试着逐个做些解释。当然这些解释,也是基于我个人研究外贸的认识和判断,未必准确,供研究探讨。

观点1:中国出口从去年四季度开始大幅下降,随着2023年国际市场需求放缓,中国出口会延续下降态势。

从去年四季度开始,中国外贸进出口额月度同比开始出现下降,这是事实,但却并不意味着2023年全年我国外贸会延续下跌态势。在以往年份,每年四季度都是中国出口的高峰期,在2020年(含)以前,中国月度出口的最大值是2819亿美元,月度出口额从来没有超过2900亿美元。2021年以来,疫情导致全球供应链紧张,外贸运输缺船、缺箱、缺柜问题突出,海运价格突破历史新高,港口拥堵严重。在此背景下,美欧等国进口商普遍提前大量囤货补库存,由此导致了从2021年下半年开始,我国月度出口规模普遍偏高。2022年5-8月,这种效应依然存在,中国月度出口额均在3000亿美元以上,年内出口最高值出现在7月份(当月出口额为3330亿美元)。2022年四季度,随着这种补库存效应的减弱,中国月度出口规模环比开始下降,但规模依然在3000亿美元左右,虽然相对于2021年同比有所下降,但从历史数据来看,规模依然不小,谈不上趋势变坏。所以说,2022年四季度我国外贸同比下降是由疫情导致的月度出口规模年内大幅波动造成的,2022年全年,我国出口依然是创历史新高的。从这个角度,推断说中国外贸在2023年会延续下降态势,可能是站不住脚的。

观点2:同比跌80%!制造业全面失守,港口集装箱堆积如山,订单去哪了?

此观点提到,国内不少重要港口,如上海、天津、宁波等,海量空集装箱堆积如山,上海港甚至将集装箱堆到太仓去了。当前集装箱运费一直在持续大幅下降,也意味着中国的外贸会大幅下降。

从我了解的情况来看,在部分港口,空集装箱堆积的情况的确存在,但这是由多种因素导致的。2021年,面对港口拥堵导致的集装箱“一箱难求”问题,集装箱制造厂商加大了生产制造的速度和规模。然而这种“一箱难求”并非全部由集装箱数量不够造成的,更多的是因为运输不畅导致的集装箱调配问题。一般而言,集装箱从出口国运至进口国完成卸货后需回流至出口国以进行下一次外贸活动,但2021年开始的美国等国家的港口拥堵导致很多外贸船舶卸货后直接空船返回,导致进口国港口空箱堆积。为应对“一箱难求”,2021年以来,全球集装箱产量显著增长,全球集装箱产量较2020年提升了3倍。随着供应链紧张局面缓解和运输趋于正常化,全球海运市场集装箱过剩比例超过10%。中国本身也是集装箱制造大国,2021年,中国出口集装箱483.8万个,同比增长144%;2022年,中国出口集装箱下降到320.8万个,数量开始下降。

一般来讲,每年一季度是国际贸易的淡季,本来就过剩的集装箱在今年前两个月就显得格外碍眼。但是,这些空的集装箱总得堆放在港口,那应该将空的集装箱堆积在哪些国家的港口呢?现在国际市场上,有专门从事集装箱调配的企业,他们倾向于在全球调配集装箱以实现收益最大化。从历史经验来看,这些企业更愿意将空的集装箱调配至中国大的外贸出口港口,以应对淡季过后出口的规模的大幅增长。从港口自身的角度来看,中国很多港口也愿意配置一些空的集装箱。2021年“一箱难求”的惨痛经历还历历在目,大家囤一些箱子心里还是踏实。此外,空箱来了之后,还给港口提供了堆存费,装卸费等等,弥补了港口淡季收入的不足,他们也愿意堆积一些空的集装箱,只要有空间存放就可以。

所以,从空箱堆积的情况,我们也很难得出2023年全年,中国外贸会延续下降态势的结论。相反,说明这些集装箱企业还是很看好中国外贸未来的复苏前景。在外贸复苏之后,这些空箱可就变成了宝贵的资源,又会成为各个港口争抢的香饽饽了。

从集装箱即期运价来看,运价从2022年初触顶之后,一直延续下跌态势。截至2月24日,上海出口集装箱运价指数(SCFI指数)收于946.68点,环比继续回落。目前运价处在成本支撑位附近,运价正在向疫情前正常水平的中枢回归,也就说运价的下跌是运价向正常状态的回归。

观点3:进入2023年,美国从华进口订单大幅下滑40%,美国大力度加强了从欧洲的进口。

2022年,美国从中国进口5367.5亿美元,同比增长6.3%;从EU28(欧盟+英国)进口6172.7亿美元,同比增长12.9%。美国的确加强了从欧洲的进口,但2023年美国从华进口订单大幅下滑40%的数据我还没有看到,美国将从中国进口的订单转移到欧盟国家的数据我也还没有看到。有一点是不用避讳也毋庸置疑的,从数据来看,美国与中国的经贸脱钩正在进行,且“成效显著”。

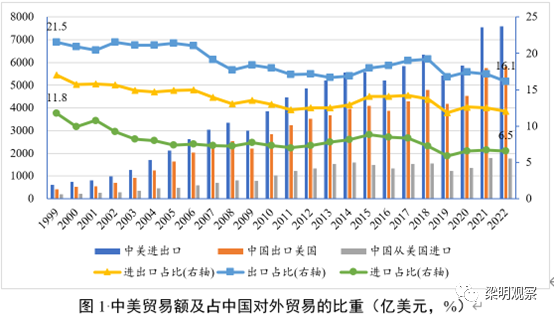

从图1可以看出,中美贸易额占中国对外贸易的比重整体延续了下降的趋势,中国对美国出口所占的比重已经从1999年的21.5%下滑到2022年的16.1%了。从图2也可以看出,自从2017年美国发起对华的贸易战以来,美国与中国贸易额所占的比重也在稳步下降。但美国从中国的进口额依然在创历史新高。美国与中国的经贸脱钩,降低的是对中国的依赖度,降低的是相对重要性。美国短期内在经贸上完全与中国脱钩既不现实也不可能,长期脱钩可能需要较长一段时间。也就是说,未来一段时间,中美贸易的份额可能会持续小幅下降或者低位保持稳定,但中美贸易额有可能还会再创新高。

此外,从美国所谓的供应链“去中国化”“友岸外包”“近岸外包”来看,美国从中国进口的订单转出的确在进行(请见表2-表5)。从2022年全年的数据来看,美国这些措施的最大受益方集中在越南、墨西哥、中国台湾省以及部分东盟国家上。整体而言,欧盟对中国的替代并不显著,也就是说欧盟并不是我们出口美国所谓的“对手”。2022年,美国从EU28进口量比较大的商品集中在药品(包括人用疫苗)、内燃机机动车、涡轮喷气发动机以及飞机等商品上。可以看到,在美国市场,我们跟欧盟还是有“错位”的。我们外贸主动竞争是可以的,但是也不能有病乱投医,选错了竞争对象。我们还是要针对越南和墨西哥等国家,做好外贸领域的“查缺补漏”工作,提升我国外贸的综合竞争力。

回到美国从中国进口的订单转出问题,这种效应虽然“显著”,但也不是完全由我们被动导致的,有些是我们主动作为的结果。近年来,随着中国综合生产成本的上升,我国企业全球化布局的脚步一直在进行,中国企业通过并购、建立合资企业、独立建厂等方式在海外建设工厂,以实现更高的产能和更低的成本,这本身是对我们有利的。我们部分纺织、服装、鞋靴等简单加工制造工艺厂商的对外转移对我们获取全球经贸利益,实现中国外贸的高质量发展也是做出了积极的贡献。中国制造业企业的数量、规模和技术水平在全球依然占据着重要的地位。随着中国制造业的提质增效和高质量发展,中国制造业的整体优势还将进一步增强,中国外贸的竞争优势也将进一步增强。

所以,从这个角度看,美国放弃中国,选择扩大从欧盟进口的观点似乎也站不住脚,至少短期内如此。

观点4:-36.7%,出口暴跌至70年极值!拯救外贸刻不容缓。

有观点引用了中国香港最新的贸易数据:1月份香港商品整体出口货值同比下跌36.7%,创1953年来近70年最大跌幅,并且也远低于27.6%的市场预期。此观点认为,这不是一次性的偶然事件,而是一个大的趋势,并且形势越来越严峻。观点认为,全国贸易凌冬已至,而根源就是,全球需求急剧萎缩。

今年1月份,中国香港出口额同比下降36.3%,中国香港对中国内地出口额同比下降42.6%;中国香港从世界进口额同比下降27.7%,从中国进口额同比下降40.4%。观点中的数据和我补充的这些数据都是事实。

那么是什么因素导致了1月份香港进出口的“大跌”呢?是否意味着中国整体的贸易在2023年也会“大跌”呢?香港是一个离岸市场,凭借信息和资金自由的优势,香港成为全球离岸贸易和转口贸易的重要中介。始于2020年的疫情以及相应的防控措施的确给香港带来了较大的影响,限制了香港的竞争力。随着香港口岸的全部开放,这种情况正在改善,但是这种信息优势恢复起来需要时间。香港是中国大陆贸易的“超级联系人”,今年春节在1月份,是中国贸易的淡季,这也会给香港状态的恢复造成的现实困难。

香港数据不好是否意味着中国今年的外贸表现会很差?我觉得并不会。今年1月份,从公布数据的国家来看,日本从中国进口770亿美元,同比增长3.7%;韩国从中国进口589亿美元,同比小幅下降2.0%;瑞士从中国进口317亿美元,同比增长12.1%;巴西从中国进口204亿美元,同比增长2.9%;新西兰从中国进口47.4亿美元,同比增长19.1%。这可是我们都在过春节的1月份,中国外贸的表现没有那些人认为的那么差。

从2023年的世界经济和国际市场需求来看,我认为世界经济最困难的时候已经过去了。2月份,由于黏性问题,美欧日制造业活动虽然依然较弱,但他们服务业PMI指数和消费信心都在好转,美国5年期和10年期通胀预期的高点已经过去,目前已经回落至2.5%和2.4%,其中长期通胀目标并未“脱锚”,美联储不会通过“制造衰退”来压低通胀。新兴和发展中经济体的增长预期普遍好于发达国家。随着服务业恢复-信心恢复-制造业恢复链条的传递,我认为今年的国际市场需求并不会很差,我们外贸出口的市场空间还是不小的。

此观点认为,全面放开已经几个月过去了,疫情真的结束了,再也不会有地方封控,生产已经如期恢复,扎堆出国抢订单的活动也参加了。但是外国客户的订单呢?依旧没有起色。好一点的企业,订单量还剩下往年的几分之一,差的几乎没有订单。

市场往往会放大悲观信息,掩盖理性判断。举例来说,很多订单很好的企业根本不会填写外贸的调查问卷,也不会“主动发声求救”。我问了一些外贸企业有什么现实困难,他们说只要疫情和封控措施不再出现就好了,一切都会慢慢好起来。疫情过去了,外贸企业最难的时候已经过去了,很多外贸企业不就是等的这一天吗?我还问了的一些地方,一些企业,他们在今年1月份的出口额都创下了历史新高,当然这也不能代表全部。

加入WTO以来,中国一跃成为世界贸易第一大国。除了我国对外开放的整体环境和稳外贸政策的大力支持之外,外贸企业的拼搏精神和开拓精神是我们成功的关键。今年以来,在有些外贸企业“哭天喊地”的时候,很多外贸企业已经默默地出海“抢订单”了,并且成效还非常不错。我想,对大多数外贸企业而言,当下还是要积极地去开拓国际市场,去提升自己产品的国际竞争力。毕竟成绩是干出来的,不是喊出来的。

观点6:当前国际市场需求不好,我们会通过人民币的贬值来刺激出口。

此观点认为,始于今年1月16日以来本轮人民币对美元的贬值是我们主动通过人民币贬值来刺激出口,以后我们会放弃人民币的稳定目标来刺激出口。

事实上,汇率政策会对一国的贸易条件产生较大的影响。一般来讲,本币贬值会导致贸易条件恶化,其对总产出是否具有扩张效应也需要结合支出弹性和收入弹性来综合研判,未必会有扩张效应。我国出口商品中,包含的进口中间产品的比例依然较高,汇率贬值对出口商品价格的影响可能不仅仅是出口价格的下降和竞争力的提升。我们的货币政策以稳定经济增长、促进就业和维持物价稳定为主。在汇率方面,我们坚持以市场供求为基础、参考一篮子货币进行调节、有管理的浮动汇率制度,坚持市场在汇率形成中起决定性作用,增强人民币汇率弹性,保持人民币汇率在合理均衡水平上的基本稳定。所以,我认为以上关于通过贬值来刺激出口的观点似乎也站不住脚。

今年的国际环境可能会风高浪急甚至是惊涛骇浪。在政策支持方面,我觉得大家也值得期待。我们今年外贸的工作目标是推动外贸稳规模优结构,稳定出口对国民经济的支撑作用。在符合WTO相关规则的前提下,我们国家会陆续出台相关的外贸支持政策,解决广大外贸企业的现实困难。各地商务主管部门也会加大对外贸企业的帮扶力度,协调解决外贸企业的“急难愁盼”。面对个别国家主动对我们的“打压”“管制”和“贸易战”,我们只能去积极面对,这是我们发展过程中不得不越过的“一道坎”。

本文作者是商务部研究院对外贸易研究所所长、研究员梁明。文章为作者个人观点,与任职单位无关。