风萧萧_Frank

以文会友

外贸订单仿佛“一夜蒸发”,产业链转移或已成定局

近期,关于港口集装箱堆积如山、不少出口企业停止招聘的消息受到热议。数据显示,今年以来我国贸易景气度持续低迷,订单数量下降较快,与去年上半年较为火热的贸易市场落差较大。具体情况分析如下:

中国订单仿佛“一夜蒸发”,出口萎缩速度为何远超预期?

(1)深圳盐田港码头冷清,空箱堆积空卡停运;上海港、宁波港、广州南沙港均爆集装箱空置情况。

有数据显示,中国2023年春季外贸订单总体下降40%,其中传统产品订单下降超过50%。

从网友发布的视频看,大量空箱和空卡车整整齐齐地摆放在道路两旁,附近也没有了以往匆匆忙忙、热火朝天装箱装车的司机和工人。

深圳盐田港集装箱码头空箱堆积如山

此外,据网友爆料,出现“空港”现象的不只深圳盐田港,上海港、宁波港、广州南沙港都出现了这种情况。2月14日,据财新网报导,一名上海港码头操作人员表示,“码头的空箱都堆满了,现在很多都堆到太仓去了,这种景象很多年都没见过了。”报道称,不仅是上海,空货柜堆积如山的现象正在广州等各大港口、港外堆场及货柜制造厂上演。

(2)长三角外贸加工和电子制造等行业出口企业减少甚至停止招聘

梳理网友上传的信息和视频后可以发现,2023年元宵节后,很多企业并没有出现往年外贸加工行业恢复正常运转的情况,而是减少甚至停止招聘、缩小规模,放慢运转。

例如,有深圳网民上传的一段视频显示,一工厂正在按年龄招聘员工,等候面试的都是些年轻男女。一位招聘人员对着站立的应聘者,大声吆喝着“只招1986年以后出生的人”:“86年以上的可以走了,可以离开了。”

另有网民说,在另一个经济活跃的“长三角”地区,九成以上的出口加工企业在今年的元宵节后,已经停止招工,即使企业有空缺,十个职位有上百人应征。而在江苏、长沙等地,多家企业甚至不再招聘日结工资的临时工。在西南地区重庆、云南,大部分企业正在缩小生产规模,以维持运作。

此外,有网民在抖音平台列出10大电子厂暂停招聘的列表,其中包括长沙比亚迪、苹果昌硕科技、苏州立讯等。2月23日消息,一位女士致电成都富士康咨询招聘信息,对方说只招高中刚毕业的年轻人,但没有住房补贴:“高中毕业,两千元底薪加上加班工资,加夜班补贴,然后加小时补贴。一个月多的时候有五到六千元,没有津贴房租。”

一位在苏州从事外贸加工女士反映,受到中美贸易战和疫情封控影响,企业加速了供应链外移的步伐,国内出口商接到的订单同比下降百分之九十左右。她说:“这次(美国)肯定是要(跟中国)脱钩了,对业内冲击蛮大的。”许多老板因亏损原因,已经停止赞助大学的科研或学术项目。”

其实,加工制造业的不景气,从去年下半年就显露出来了,数据上却是有滞后的。

2022年9月消息称,东莞和深圳两家公司下辖的四家企业,近期先后宣布解散和停业,倒闭原因均与订单缩减有关,其中深圳威利马电器是一家三十多年的老牌港资企业。业内人士认为,因订单缩减造成企业关停的现象,将进一步向珠三角甚至江浙一带蔓延。

(3)更多新闻显示外资企业持续撤离中国,转移到印度等东南亚、欧洲国家。

随着美国为首的联盟国家将中国排除在全球产业链分工“朋友圈”之外,越来越多的外资企业陆续撤离中国,将产能转移至印度、越南等东南亚国家。

天津的电视厂是三星在国内唯一的电视生产厂。2018年底,三星就将自己的智能手机工厂转移到越南、印度等国家,并于2019年年底关闭了惠州的智能手机厂,2020年7月关闭最后的电脑生产厂。

2019年欧盟投资东南亚61亿欧元,2021年,欧盟投资东南亚265亿元。

2021年,87家日企从我国撤离,包括已入华20年的东芝。2021年,日本东芝集团表示将于9月底关闭位于中国大连市的工业马达生产基地,并将工厂转向越南和日本。此外,日本东芝将在中国的24个城市33家工厂与研发机构都将会在今年的12月底关闭,其中,研发机构与精密零部件生产将会返回日本,电器业务全部转往越南。索尼将把在中国的产能的90%移往泰国。

2021年开始,瑞典时尚品牌Marc O’Polo,便将中国供应商转换成土耳其、葡萄牙的工厂;西班牙时装品牌Mango也减少在中国市场的占比。

2022年3月以来,印尼出口同比增速超过了40%;越南超过30%,菲律宾、泰国、马来西亚都超过20%,订单正在快速向东南亚转移。

越南2022年GDP增长8.02%,制造业增长8.1%,服务业增长9.9%

2022年四季度开始,美国向中国进口大幅度下跌,跌幅超过20%,同期从加拿大和东盟等国进口大幅增长,不过2022年美国进口总量并未下降。

2022年,中国再次经历了一大波外资撤离潮,包括苹果、三星、索尼等公司逐渐把产业链外迁。

2022年,苹果公司宣布Apple Watch将在越南量产。Apple Watch的主要组装商立讯精密在中国和越南都有生产线,并且从Apple Watch 7就开始就从越南出货。预计Apple Watch 8从越南出货的比重会大幅提升到60-70%。2022年6月,苹果公司又首度将部分平板计算机iPad生产移出中国,转移至越南,且比亚迪协助苹果在越南建立产线。另外,有消息人士透露,除了比亚迪外,富士康现在也打算在越南为苹果代工生产更多的iPad。

此外,印度成为苹果生产和营收的新增长点,产能将由现在的5%~7%增长到25%,东盟和印度以劳动密集型为主的配套供应链成型。

2023年2月,日本软银集团旗下的中国企业近期裁员了近百人。据路透社2月12日报道援引三位知情人士称,日本软银集团旗下的半导体IP技术厂商安谋科技(Arm中国,又称安谋科技)上周裁员了90至95人,以应对今年充满挑战的业务前景与情况。报道称,此次Arm中国被裁员的大多数是研发工程师,主要涉及SoC、HPC两个团队,并且这两个团队的业务负责人也在被裁范围内,其余的研发团队也将有小范围的裁员。

戴尔公司宣布将在2024年弃用中国产芯片,并准备再2025年把一半的产能移到印度和越南。

今年2月14日,中国欧盟商会发布2023/2024年度《上海建议书》。报告显示,受去年疫情管控冲击,高达92%欧商因供应链中断而出现营收亏损,间接重创上海的营商环境。该商会去年的发布《商业信心民调》显示,只有12%的受访欧商会员企业愿意在上海设立总部,已有500家欧企转往新加坡设立总部。报告中,欧盟商会预估上海封城结束后,有25%的德国人离开上海,法国人和意大利人数量也各减少了20%,上海多所国际学校的跨国师资去年都出现40%的流动,远高于2021年约30%的流动率及新冠疫情爆发前约15%相对偏低的流动率。

值得注意的是,在上海经济中,外企占有举足轻重的地位。据商会副主席Bettina Schoen-Behanzin说,外企占上海经济增长的25%,所缴交的税赋占全市的33%,制造的工作机会也占全市的20%,内外销量和工业产值更分别占全市的66%和30%。

中国的订单都去哪里了?东南亚和欧洲已经逐步承接来中国订单,产业链转移或已成定局。

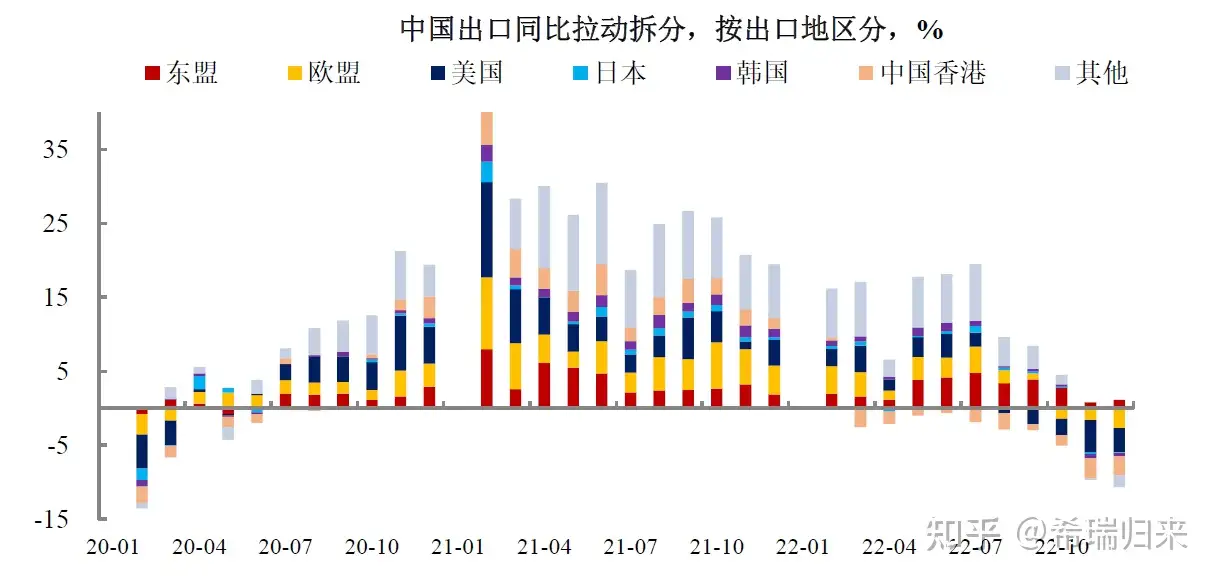

那么,这些从中国突然消失的订单,究竟去哪里了呢?我们先从数据上看,反映贸易景气度的BDI等指数显示,全球需求都在滑坡,中国并非特例。

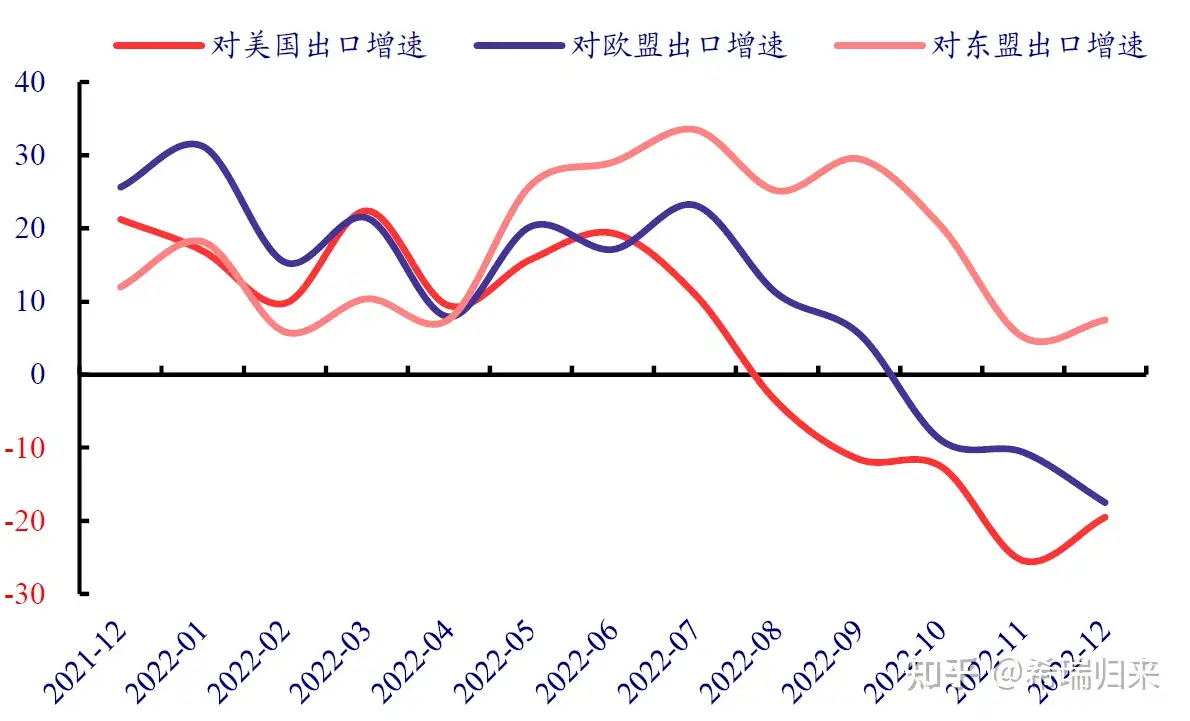

由于全球主要经济体出口增速均下行,中国对美出口降幅已超2009 年;美国从中国进口下滑幅度远超其从全球进口,这是近30 年来除了中美贸易战时期罕见的。自去年四季度以来,对美欧出口的下降是中国出口增速下行的重要拖累。

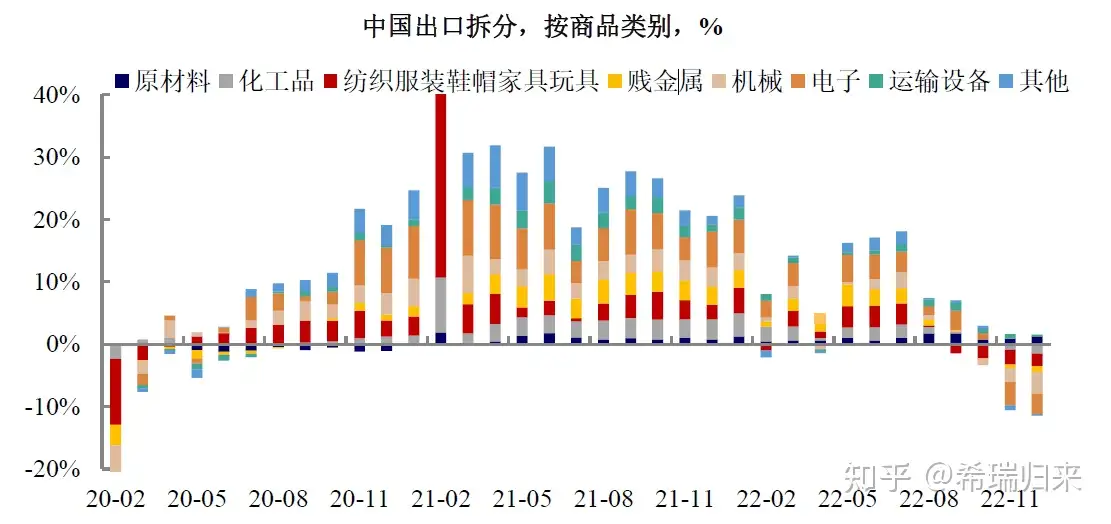

不过,服装等低端消费品和电子产品出口大幅下滑,是体现我国低端消费品产业链外迁的佐证。数据显示,去年四季度以来的出口增速下滑,主要是由纺服、机械和电子出口的下行所拖累,而这些细分行业却构成中国出口产品的主力,对中国出口打击之大可想而知。

长时间以来,美国从中国的进口依赖度高,是我国第一大出口对象国,但疫情后伴随中美贸易战的爆发,中国对美国出口金额占比有所下滑,但仍保持高位。2022年,我国对美国出口总额为5368亿美元,占总出口额比重仍达到16.2%,位居各国首位。

不过,去年四季度美国对我国进口出现的大幅下滑,去年12月中国对美国出口额同比下降至历史低位-19.5%,成为拖累我国出口增速的主要因素。

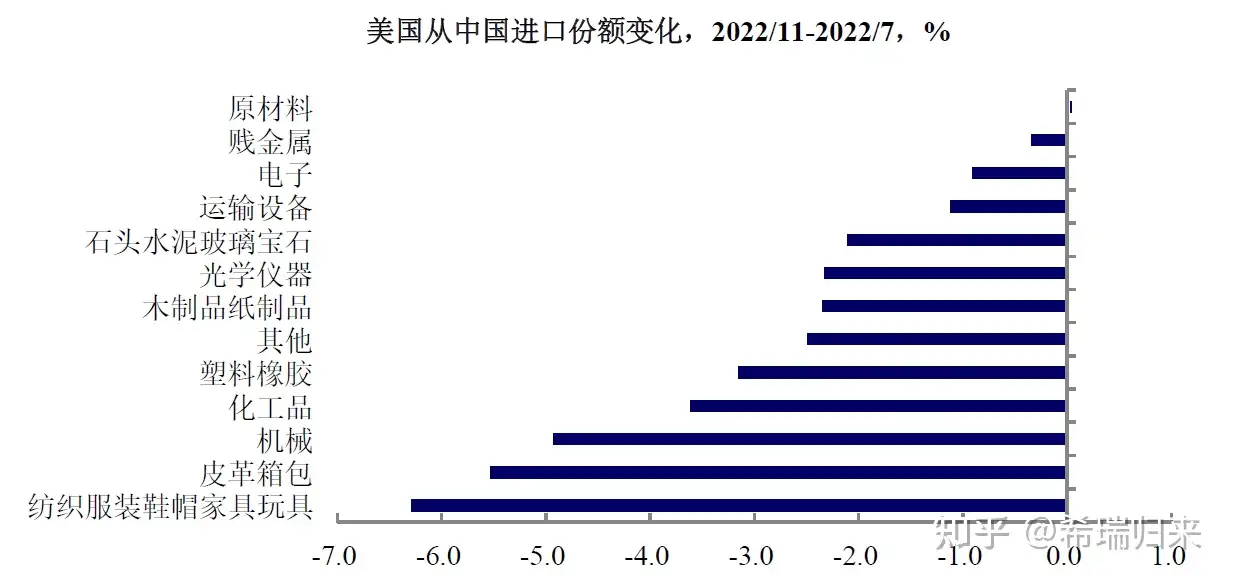

那么,美国究竟是哪些商品对中国进口少了呢?如果拆分中国对美出口商品种类来看,近3个月来,纺织服装、鞋帽、家具、玩具、皮革箱包等成为了美国从中国进口增速的最大拖累。而众所周知,上述出口产品均属于中低端消费商品,属于中国制造和出口的强项,但美国偏偏就这些品类大幅减少对进口数量,可见对中国出口打击之大,这也与前述的全国各地工厂出现关闭潮、订单似乎一夜之间蒸发的情况是相互印证的,这是其一。

其二,当前中美贸易战的焦点是围绕遏制中国进行芯片、高端制造等与美国形成正面竞争的产业升级展开的,但从目前美国与中国贸易情况看,美国连中低端普通消费品也与中国“脱钩”,说明美国即使继续忍受可能加剧的高通胀,也要全方面大幅度切断与中国的外贸联系,这对中国出口的打击不能不说是“釜底抽薪”式的,对中国出口全方位的围堵。

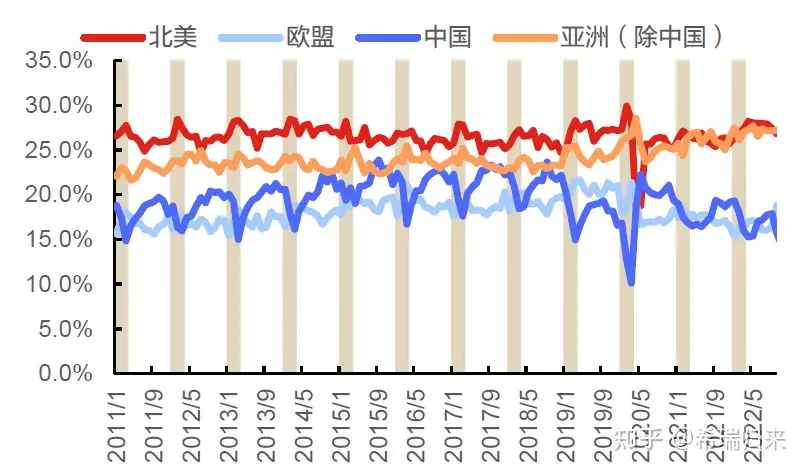

从数据上看,自2020年以来,美国从中国以外的亚洲地区(如东南亚、日韩等)和加拿大进口占比持续攀升,而从中国进口占比呈现下滑趋势,而从欧盟进口占比从2022年末开始回升,说明美国已经逐步摆脱对中国出口的依赖。

欧洲方面,纺织时尚品牌欧企转移生产线的情况比较明显。如英国皮靴制造商马汀大夫持续降低在中国的生产制造。越来越多欧洲时尚品牌陆续将中国供应商,转换成葡萄牙、土耳其等距离欧洲市场较近的国家。部分欧盟投资者更为青睐东南亚国家,部分供应链还会到了东欧,如波兰、克罗地亚等国家,这对我国的出口强项纺织服装业也会形成较大压力。

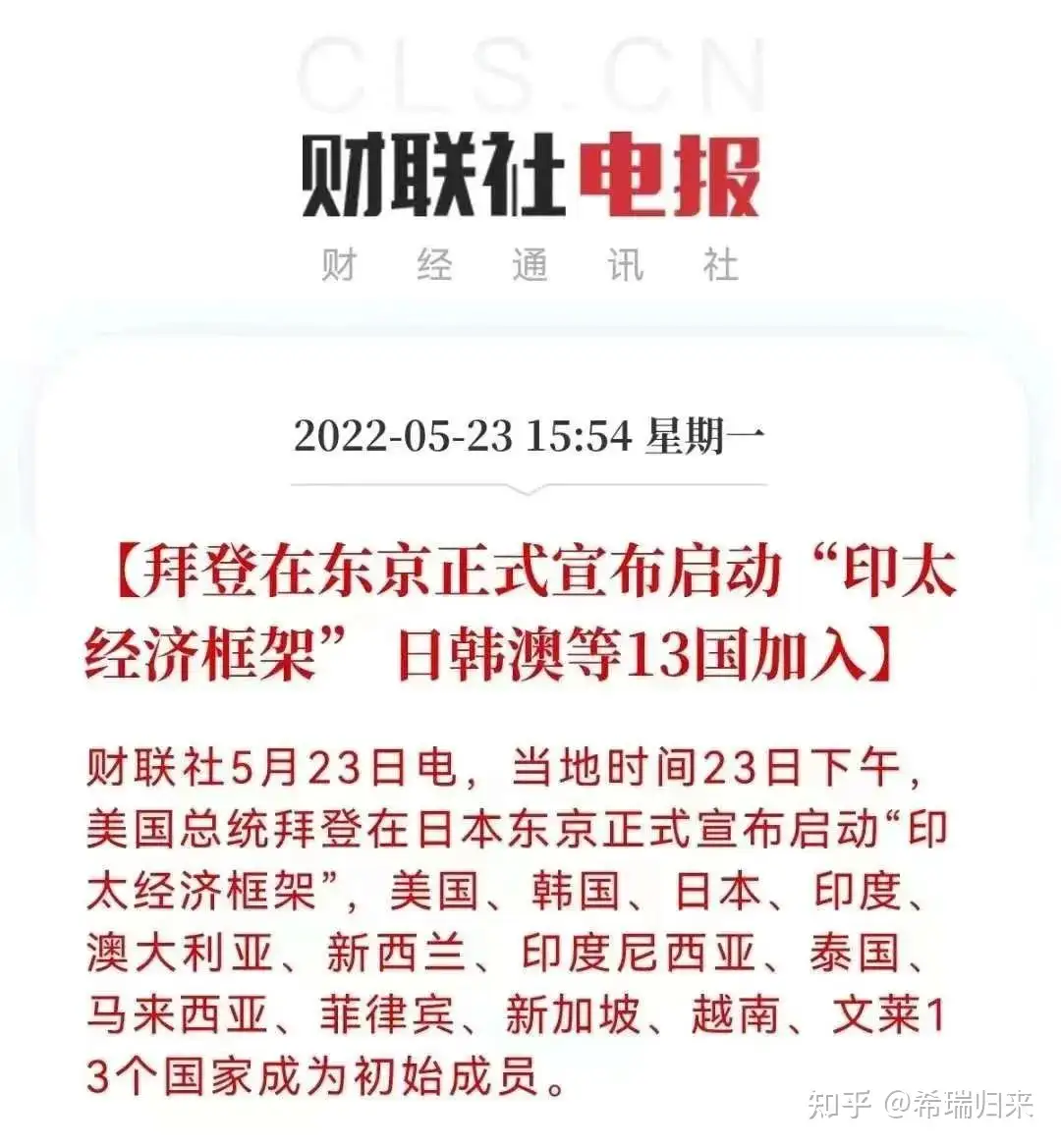

总之,中国制造业的外迁趋势,其背后是欧美“印太经济框架”战略的落地。2022年5月,拜登启动“亚太经济框架”,有包括日韩澳在内的13国加入。这是造成我国外贸订单“一夜蒸发”的根本原因,而且这很有可能只是序幕而已。

2022年外贸顺差很可能被高估,引发市场对万亿美元外汇储备“不翼而飞”的热议

值得注意的是,我国逐渐被排除在全球主流国家的产业链体系之外后,不仅损害了我国加工制造业在全球贸易分工体系的低位,而且也对我国外汇储备也形成了较大的压力。

根据国家外汇管理局公布数据,从2022年全年来看,由于我国的出口贸易表现较好,全年经常项目顺差达到4175 亿美元,仅次于2008 年的4205 亿美元。其中,货物贸易顺差6856 亿美元,创下历史新高。2022年底,我国储备资产累计增加1000 亿美元,其中,货币黄金储备增加35 亿美元,外汇储备增加982 亿美元。截至2022年12月末,我国外汇储备规模为31277亿美元,较11月末上升102亿美元,升幅为0.33%。

不过,令人费解的是,根据我国海关总署统计口径,2022年中国外贸进出口顺差8776 亿美元,同比增长31%。而根据央行统计口径,2022年我国外汇储备余额下降1225亿美元。如果将央行口径下的外汇储备与海关总署口径进行比较,2022年我国在贸易巨额顺差情况下,外汇储备规模不但没有增加,反而减少1225 亿美元,二者负缺口近万亿美元。

那么这万亿美元是如何“不翼而飞”的呢?事件引发市场热议。对此,有机构(中银国际)解释,可能是以下原因导致数据结论的误差:

(1)外贸进出口并非一国对外经贸交往的全部,可能有统计漏项;

(2)海关口径和商务部口径的数据,与国际收支口径的相关数据都存在较大差异,不能拿来直接用;

(3)贸易投资跨境资金进出也不直接对应外汇储备规模变动;

(4)净误差与遗漏负值不等于非法资本外逃。净误差与遗漏负值既可能是经常项目顺差高估,也可能是资本项目外流低估,现实中无法对此进行区分。

不管统计口径存在何种计算误差,万亿美元的误差值占我国全部外汇储备的比例高达32%,误差比例如此之高,仅仅从统计口径去解释,不但缺乏信服力,可能使得市场对不同部门的统计指标信度可能也会产生质疑。因此,对于真实的外贸情况,可能反映外贸活动的高频指标,如出口集装箱运价指数(CDFI)、波罗的海干散货指数(Baltic Dry Index,缩写BDI)等更能准确体现外贸景气度。

截至2月17日,外贸高频指数显示,我国出口方面整体需求表现不佳。各类数据的进出口同环比均为负值,中国出口集装箱运价指数(CCFI)、上海出口集装箱运价指数(SCFI)均延续下跌趋势,同比跌幅达到70%~80%,指向我国出口状况不佳。

另据德迅 (Kuehne + Nagel)物流人士称,2022年第4季货柜海运形势已非常不乐观,2023年1月的出口形势可类比2020年2月疫情刚刚爆发的时期。