股市小书生

价值投资

2016-12-19 07:12:17

这里的网友绿油油曾经提到过,她的老板从几十年前开始固定的长期投资美国股指,现在是一个富有快乐的退休老头,她的帖子应该还在,你可以参考。这说明在现实生活中,通过长期投资股指致富成功的人是存在的。

我们工薪族大多数都会有养老金帐户,所以如何合理的安排养老金帐户的投资是一件很重要的事,应该认真对待。

C投资者 - 工作30年,夫妻俩人平均每年存401K3万,90万本金加上这些年的复利增长,现在是240万。

假设1:

C在头十年, 每年投资1万,夫妻每人各5千,第二个十年, 每年投资3万,第三个十年每年投资5万。

我用网上工具粗略计算了一下,如果前二十年投资SP股指,大致正好等于190万左右,所以最后十年投入的50万本金的回报为零,最后的总数为240万。

假设2:

C在头十年, 每年投资1万4千,夫妻每人各7千,第二个十年, 每年投资3万,第三个十年每年投资4.6万。

(有网友说1986年时401K限额是7000)

如果前二十年投资SP股指,大致等于240万,所以最后十年投入46万本金回报为零,而且全部亏损,最后总数为240万。

从这二个假设,我觉得C的投资回报有比较大的可提升空间。虽然我们是回顾历史,但是这里也有实际意义,就是未来怎么办?如果C在过去三十年的股市投资回报大幅度低于股指,那么他就应该认真考虑股指投资的策略。C即将步入退休,投资收入是他的重要经济来源,如果投资组合的回报长期低于股指,就意味着实际财富的逐渐减少,人活得越长,钱却越少,这可不是个好事。

当你的财富增长低于市场平均水平,即使投资组合的金额总数变大了,你的实际财富是在变少,要是你特别的长寿,将来的麻烦会不小。

C是从三十年前开始投资的,时间是他最大的投资财富。

假设C在三十年前,学习了价值投资理论和DGI常用投资策略。(在30年前,价值投资理论和DGI策略已经存在了30年以上了。),那么C有怎样的机会呢?

如果在1986年,有10000资金投资到养老金帐户:

美国烟草公司,30年回报214万。

可口可乐,30年回报34万。

富国银行,30年回报89万。

强生公司,30年回报52万。

高度洁, 30年回报50万。

3M, 30年回报31万。

股指,30年回报17万。

这是些30年前就已经是老牌蓝筹股的公司,所以如果你当时学习投资,你会有机会考虑投资这一类的公司。30年里,经济变化很大,有不少失败的公司,但是即使你只有50%的成功概率,你的投资回报也是很可观点。

这里我要说明一下,我所谈论的投资知识仅仅只是投资中极小极小的一部分基础内容。

有人会说,你怎么可能在1986年就一定能选择投资这些公司呢?我觉得这个问题要反过来想,为什么我不能够在1986年理解和选择投资这些公司? 在1986年之前,这些公司就已经有了不止三十年的成功经营成长的历史了,也已经为股东提供了丰厚的回报。

如果我学习了价值投资的基础常识,我在1986年的时候投资成功的概率是不是可以大于那些没有学习的人?

这里插一句:

最成功的投资大师都不去预测未来,可是有许许多多的普通人还是认为只有能预测未来,才可以投资成功。

卡尔•伊坎在 DealBook Conference 2015 的访谈:要是你做得来,这是一个很好的行业。从风险和收益的角度考虑,对你很有利。要是你管理对冲基金,好处就更大了。你根本不承担风险,除非你自己也投钱。但是如果你真想赚大钱,就要去冒险,资本主义就是这样。别光靠给别人管钱来赚钱。说实话,你说有哪个人真能知道哪只股票会涨、哪只会跌。这样的人,我根本没见过。

Warren Buffett — 'Forecasts may tell you a great deal about the forecaster; they tell you nothing about the future.'

Once, at a lecture, he (Benjamin Graham )was asked if Wall Street professionals were better at forecasting what would happen to market, and if not, then why, and here's what he said:

"Well, we’ve been following that same question for a generation or more, and I must say frankly that our studies indicate that you have your choice between tossing coins and taking the consensus of expert opinion and the result is just about the same in each case.

Everybody in Wall St. is so smart that their brilliance offsets each other. And that whatever they know is already reflected in the level of stock prices for the much, and consequently what happens in the future represents what they don’t know." - Benjamin Graham

在加国的市场,我通过学习思考,选择加国的银行做为投资的重点。我想长期持有加国的银行股,但是我也担心未来的市场波动和变化,所以我希望能够用30-50%的市场正常平均价格买入持有,这样我的起始的红利率就是9-12%一年,资本的现在的现金回报和长期的安全都比较合理。

市场中有这样的机会吗?

2011年,老巴印度之行的谈话

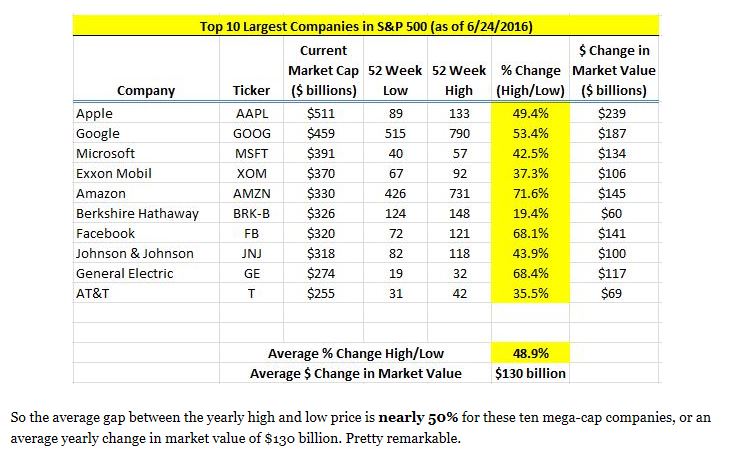

“If you look at the typical stock on the New York Stock Exchange, its high will be, perhaps, for the last 12 months will be 150 percent of its low so they’re bobbing all over the place. All you have to do is sit there and wait until something is really attractive that you understand.”

“There’s almost nothing where the game is stacked more in your favor like the stock market”

“What happens is people start listening to everybody talk on television or whatever it may be or read the paper, and they take what is a fundamental advantage and turn it into a disadvantage. There’s no easier game than stocks. You have to be sure you don’t play it too often”

老巴告诉我,有这样的机会,而且每年都有!

加国银行(包括类似的)这样的长期优秀蓝筹股, 在市场波动时,低价位大量买进,高价位卖出一半,从而达到持股成本为市场均价的三分之一。这样的一个投资逻辑可以在1986年的时候使用在加国银行股票上,可以在2016年的时候使用在加国银行股票上,也可以在2046年的时候使用在加国银行股票上(前提是加国银行依然保持目前的商业竞争优势。)

这里只是一个简单的投资逻辑,但是要完全理解,还有很多内容。这里有一个大多数人不关心的话题,企业的长期商业竞争优势。上面提到策略是建立在加国银行的长期商业竞争优势的前提上的。把股票当彩票的人,只关心五分钟后,或者明天的股价,他们对公司的其它信息没有兴趣,长期商业竞争优势是从来也永远不可能出现在这些人的头脑中的。

所以,你觉得我(具备了价值投资常识的我)在1986年有没有可能选择投资美国烟草公司这样的股票呢?