股市小书生

价值投资

因为有网友向我问起DGI(Dividend Growth Investment Strategy)的详细内容,而我自己也在投资中有一些实践经验,所以我想以上一贴中的投资者B的投资组合为例,谈谈我自己对DGI的一些理解,供大家参考和指正。有一位网友在上一贴的回帖中又提供了另一个实际投资例子,我觉得很好,也放在一起讨论。

B投资者

One of my coworker is retiring end this year after working here for 20 years. He own two houses--one for primary living and one for vacation. He bought 12 stocks over the past 20 years. never sale any one. Now, his asset is over 3 M. Our company offer good benefit including health insurance for life. Pention about 100K per year. He will have a good retirement life.

C投资者

我也用一个朋友来举例。他买了十几只股票,如你所述,长期持有, 现在所有的都在水下,只有一股,amzn, 翻了13倍。所以他的退休金有10+万刀。

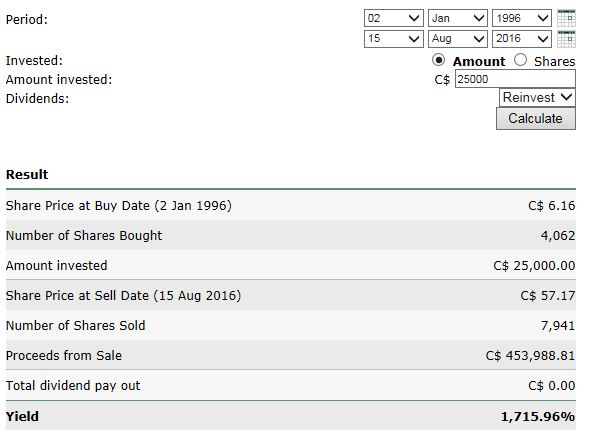

应该说DGI是我学习价值投资的起点,DGI投资策略的使用在美国市场大概有60,70 年的历史了,所以它是比较普通的一种投资方式。我用DGI投资策略投资的第一个股票是加国的TD银行,因为这是我的日常银行。

我是2011年为自己的养老金帐户买入TD, 按照目前的市价,股价要下跌40%以上,才能到达我的成本价,如果我出售50%持股,基本可以全部拿回投资本金。11年每股季度红利33分,16年是55分,红利上涨了66%。

TD 二十年的总投资回报,所以如果B的投资组合中能够有30%达到TD的水平,它就可以达到现在3M的数字了。美国市场优秀的长期蓝筹股比加国多10倍以上,所以B的机会是很大的。

我想先说明一下,通常大家都会将长期投资和价值投资等同,但事实上长期投资不是价值投资的内容,它们二者之间是没有必然关系的。简单的说,价值投资是用50分买价值一元的东西,然后以一元公平价格卖出,这里没有要求长期持有,如果能用一天时间达到,那么正确持有的时间就是一天。

B投资者的投资组合

我没有看到过B的实际投资组合持股,所以我只能根据网友的描述推测他使用了DGI的投资策略,因为B的投资方法和结果有着极其明显的DGI投资特点。(这只是我的推测,可能是完全错误的。)

假设B确实是使用了DGI的投资策略,那么他大致会投资那些公司呢?

From Wikipedia:The Dividend Aristocrats are S&P 500 constituents that have increased their dividend payouts for 20 consecutive years.

2016 Dividend Aristocrats List

3M, ABT, ABBV, AFL, APD, ADM, T, ADP, BDX, BFB, BCR, CAH, CVX, CINF, CTAS, CLX, KO, CL, ED, DOV, ECL, EMR, XOM, BEN, GPC, HCP,HRL,ITW,JNJ, KMB, LEG, LOW, MKC, MCD,MDT, NUE, PNR, PEP,PPG,PG, SPGI,SHW,SYY,TROW,TGT,VFC,GWW,WBA,WMT.

在过去25年最优秀的SP500 Dividend Stocks

Sherwin - Williams, Vornado Realty, Harley Davidson, Lennar Corp, Family Dollar Stores, T Rowe Price Group, General Dynamics, Nike, Public Storage, Home Depot, Lowe's, TJX, Charles Schwab, Paychex, Unitedhealth Group. - 都是大家比较熟悉的大公司。

在90年代比较著名的Dividend Stocks

Dover Corp, Johnson&Johnson, Coca-Cola, 3M, PG, Emerson Electric, Colgate Palmolive, Kellogg, Parker Hannifin, Nike, PEP.

以上是DGI策略使用者公认的优秀公司,B的投资组合有比较大的概率从这些公司中选择投资对象。在DGI组合中最常见的是3M, Ko, PEP, JNJ, WMT, Nike, Xom, CVX, PG , CL, K, HD等在消费品领域的市场主导者。

因为B是集中投资,长期持有,只买入不卖出,所以我的猜测是B会选择类似JNJ,3M,KO, WMT,NIKE,XOM,ABT,HD,K, CL这样的长期行业领先者。

对于B的集中投资(12支股),这是个高水平的投资策略,因为集中投资是老巴,芒格,卡拉曼等价值投资大家推崇的投资方式,专业理财人士都是使用分散投资,要理解这一点,是有比较大的难度的。

在过去二十年,市场有二次大的波动,高科技泡沫对B影响不大,因为B不太可能投资高科技公司,因为老巴也没投。一般DGI投资者都承认自己是老巴的忠实信徒。老巴在1999时,在学术研讨会上曾经公开警告过科技泡沫不可持续,当然,他也在同年被美国的著名投资杂志在封面上嘲笑其已经落伍。

08年的市场波动,对B是有影响的,但并不致命,因为他的投资组合的现金流没有受影响(红利),而他想投资的公司股价都跌了50%以上,对DGI投资者,这个价格极其诱人。同时DGI的精神领袖老巴也罕见地向美国人民发出了呐喊:

Buy American. I Am. - OCT. 16, 2008

“Over the long term, the stock market news will be good. In the 20th century, the United States endured two world wars and other traumatic and expensive military conflicts; the Depression; a dozen or so recessions and financial panics; oil shocks; a flu epidemic; and the resignation of a disgraced president. Yet the Dow rose from 66 to 11,497.”

因为B从开始就已经制定了长期的只买入,不卖出的投资策略,所以B在08危机,没有任何实际损失,反而获取了巨大的利润。

朽哥的师傅告诉朽哥:“长期房租一定会涨。”;DGI的导师告诉大家:“长期股市一定会涨。”

如果我们假设B的投资中有40% 在08年破产,那么B在08年的新投资在之后的8年里的回报是他损失的2倍。田忌赛马的故事大家都知道,就不需要再多做解释了。

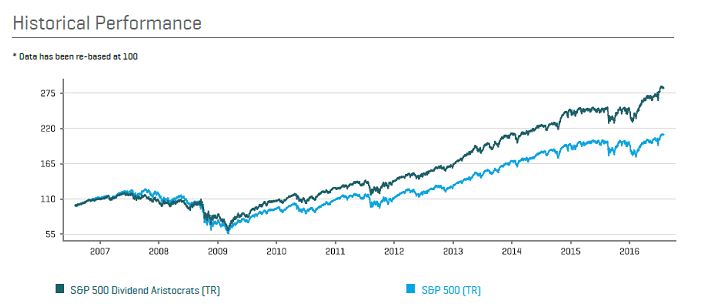

The Dividend Aristocrats Are Highly Profitable Industry Leaders

Of the 50 Dividend Aristocrats, 18 (3%) are the largest by market cap in their respective industries. 38 of the 50 ( 76%) Dividend Aristocrats are one of the top 3 largest companies in their industries.

The companies in the Dividend Aristocrat Index are generally larger than their peers. Intuitively, this makes sense. If a company has grown for 25 or more years, it is most likely going to be well established in its industry.

The businesses in the Dividend Aristocrats Index have another distinguishing feature – they are highly profitable.

- Median return-on-assets for S&P 500 stocks: 5.4%

- Median return-on-assets for Dividend Aristocrat stocks: 7.7%

Further, 19% of the stocks in the S&P 500 have a return on assets over 10%, while 36% of stocks in the Dividend Aristocrats Index have a return on assets over 10%.

C投资者是高科技股投资者,从网友提供的描述,首先C的资金管理出问题,在amzn上涨13倍的情况下,他还处于亏损,说明他的资金分配有问题,因为如果是平均分配,那么C至少没有账面亏损。在高科技股上升期,市场的PE估值至少是100以上,即便是50,那么现在只过去了二十年,现在评价高科技股的长期回报还太早,因为市场从一开始就明明白白地告诉你它们要在50年或者100年以后,才可能开始盈利,你现在只等了二十年。

假设B和C今年同时退休,B每年可以从投资组合中得到12万的红利收入,B可以一边享受,一边等待投资组合继续上涨,当然也可能下跌。C没有红利收入,所以他只能默默地耐心等待。

B投资者的一些特点。

从投资的第一个季度起,B就有红利现金收入,并且随着时间增长。

金融危机会影响投资组合的账面价值,但很少影响红利现金收入。

每一次金融危机都是强势企业消灭竞争对手,扩张业务的良机。(优秀的小地主也是这么干的。)

专业理财人士提倡分散投资,B是集中投资。

专业理财人士谈论Timing the market, B是Time in the market.

专业理财人士注重止损,B从不卖出。

专业理财人士注重止赢,股票涨2,3 倍,就拿不住了,B从不卖出,涨20倍也不卖。

专业理财人士收管理费,B从不付管理费。(BayFamily:人生最大的一笔开支。)

过去二十年SPindex的总回报是369%,B至少获利多一倍以上。

市场专业人士的精力付出比B要多几十倍。

B是业余人士,没有专业优势,仅依靠投资常识管理自己的养老金帐户。

以上只是我的猜测,可能是完全错误的。