股市小书生

价值投资

今天HomeDepot出季报,总体不错。我几年前曾经买入过HD, 当时大概是每股赚了1元,如果我能够持有到今天,每股可以盈利100元,1元对比100元的区别使我对HD留下了极其深刻的印象。

大家都对HomeDepot非常熟悉,所以就不用讨论HD的商业模式和竞争优势了。我想从投资的一些基本常识来谈谈HD这只股票。

从长期看,HD的投资特征与加国银行股票类似,任何时候买入长期持有,即使是当初付出了不合理的高价,最后还能够有不错的盈利,事实上这也是许多长期蓝筹股的共同特点。对于普通个人投资,我们需要的是能够在长期投资中长期持有3-5个类似HD这样的投资标的。

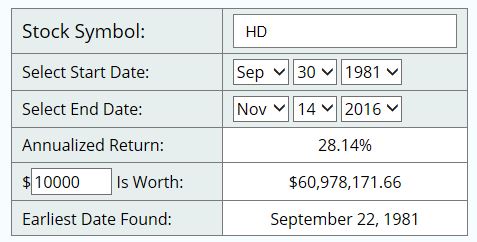

如果在1981年时投资HD,到今天可以有6000倍的回报,这似乎要比当地主的回报高许多。彼得林奇曾经在HD股价在0.25的时候认真考虑过是否投资HD,最后他没投。既然世界上最优秀的投资大师都难以把握投资HD的机会,那么作为普通投资者能够抓住这样的机遇的可能性也不会太高。

HD在1987年的时候开始有发放红利,这说明HD当时的商业经营已经比较成熟,它的盈利的确定性已经比较高,这个时候HD的投资风险已经大大降低了,因为它的商业竞争优势已经是毫无疑问了。朽哥差不多是在1992年的时候开始投资出租房的,在之前朽哥工作存了三四万。如果在1987-1991, 每年投资1万在HD,持有到今天可以有600万的市值,每年15万以上的红利收入。我不是要比较哪一种投资更好,但是我想这个思考至少说明股市中也存在着合理的投资机会,花一点时间去认真学习股市投资是一件很有意义的事情。

如果我们看HD从90年代中期到2009年,差不多在15年的时间里,HD的表现是非常的差,原因也是非常简单, HD的经营业绩是长期持续增长,但是市场的估值更是远远的偏离正常的投资范畴。

From Chapter 20 of Benjamin Graham's book The Intelligent Investor:

"Investment is most intelligent when it is most businesslike. It is amazing to see how many capable businessmen try to operate in Wall Street with complete disregard of all the sound principles through which they have gained success in their own undertakings. Yet every corporate security may best be viewed, in the first instance, as an ownership interest in, or a claim against, a specific business enterprise. And if a person sets out to make profits from security purchases and sales, he is embarking on a business venture of his own, which must be run in accordance with accepted business principles if it is to have a chance of success."

HD十多年非常差的股市投资回报的唯一根源是投资者完全忘却了投资的基本原则。在这十多年里,HD不仅经营业绩蒸蒸日上,而且红利收入也同时增加了许多倍,但是再好的经营业绩也低不过投资者的愚蠢。

相同的愚蠢也发生在了沃尔玛,强生等类似的公司上。

对于早期的HD投资者,在红利持续增加,公司实际经营业绩不断提高的情况下,还是有可能长期持有的,如果没有红利收入,就算公司业绩不断提高,能坚持15年的可能性是非常低的。

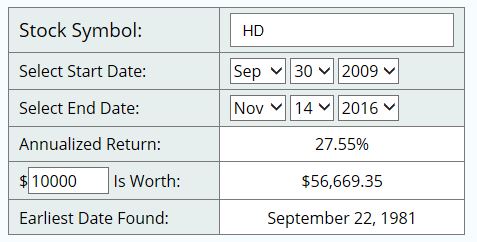

有许多人因为在08危机中抄底房市挣了大钱,在同一时期,HD也为股市投资者提供了相同的机会。

HD是与我们日常生活比较密切的一家公司,所以我们都熟悉它, 有时候机会就在眼前,我们却孰视无睹。