2011 (1)

2018 (69)

2019 (93)

2020 (151)

2021 (88)

2023 (106)

2024 (110)

2025 (59)

美国企业债信用利差观察

牛经沧海

2020-03-22

新冠肺炎正在引爆一场金融危局,美国企业债信用利差骤然攀升,值得密切关注,知彼知己,把握时机。

信用利差 (Credit Spreads) 实质上是一个市场的信心指标。近年经济平稳,信用利差维持在2%至3%区间。通常计算如下:

信用利差 = 企业债息率 – 国债息率

另一个计算方法是:信用利差 = (1 - 违约后可回收比率)(违约机率)。

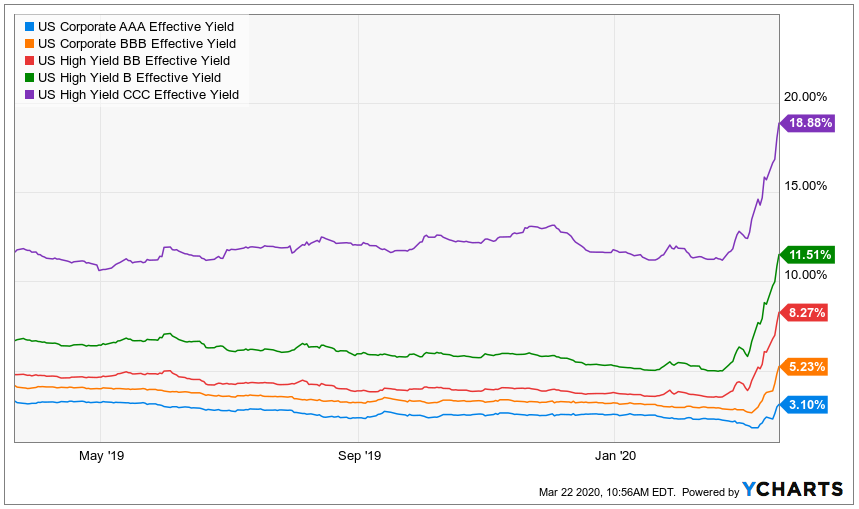

其实直观的看看息率就可以了解市场情绪。以下是CCC, B, BB, BBB, AAA各个信用等级一年走势。新冠之前,风平浪静,基本走平略有下行。近一个月,风云突变,大浪滔天, AAA级息率由2月21日的2.22%升至3月19日的3.1%, 上升40%, BBB级息率同期 上升84%,BB级135%,B级131%,如下表:

|

信用等级 |

2/21 息率 |

3/19 息率 |

上涨 |

上涨% |

|

AAA |

2.22 |

3.1 |

0.88 |

40% |

|

BBB |

2.85 |

5.23 |

2.38 |

84% |

|

BB |

3.52 |

8.27 |

4.75 |

135% |

|

B |

4.98 |

11.51 |

6.53 |

131% |

|

CCC |

11.19 |

18.88 |

7.69 |

69% |

企业债息率(2019/03/21 ~ 2020/03/20)

无风险利率的期权调整价差(OAS)反应市场情绪更加直接,AAA级期权调整价差由2月21日的0.61%升至3月19日的1.93%, 上升216%, BBB级息率同期 上升215%,BB级552%,B级242%,如下表:

|

信用等级 |

2/21 期权调整价差 |

3/19 期权调整价差 |

上涨 |

上涨% |

|

AAA |

0.61 |

1.93 |

1.32 |

216% |

|

BBB |

1.35 |

4.25 |

2.9 |

215% |

|

BB |

1.14 |

7.43 |

6.29 |

552% |

|

B |

3.13 |

10.72 |

7.59 |

242% |

|

CCC |

9.84 |

18.28 |

8.44 |

86% |

企业债期权调整价差(2019/03/21 ~ 2020/03/20)

以上市场反应是否只是短期的恐慌, 还是预示更大的风浪以至于海啸?恐怕没有人可以回答,但回看历史数据, 或许能读到些许启发?

每一次金融危机, 都会伴随高收益债息率大幅攀升,信用利差扩大。自1997年以来历次期权调整价差如下图所示,除2008年由次贷危机引发的大衰退外, 这次市场反应 (除CCC外) 已经超出了98年的卢布危机, 2000年的科技泡沫破裂,2011年的911恐袭,等等。

企业债期权调整价差(1997/01/01 ~ 2020/03/20)

企业债息率(1997/01/01 ~ 2020/03/20)

风险提示

沧海概不荐股,详情请咨询您的投资顾问。