月下双城

远悠然邪 上下求索 尚不可得

学生时期不努力,考试成绩好也未必能做到学以致用。今天捡起点旧知识做个投资组合优化的小工具,和大家分享一下。

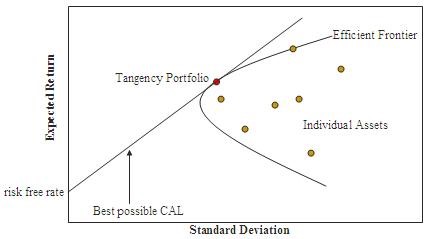

学过投资组合理论的朋友们对“有效前沿”理论肯定是不陌生,简单概括起来就是一个理性的投资者是厌恶风险而偏好收益的。对于相同的风险水平,他会选择能提供最大收益率的组合;对于相同的预期收益率,他会选择风险最小的组合。能同时满足这两个条件的投资组合就是有效集(efficient set, 又称有效前沿efficient frontier)。

我比较喜欢方法论,纯学术却入不了应用的门的话是很可惜的。

话先说在前头,这个小工具旨在于已有一篮子投资目标的情况下帮助优化投资组合的配比,并不能实现指导你挑选投资产品(不帮你选股),投资标的如何挑选还是要看自己,这是另一范畴的话题。此外投资并非投机,这个方法也只适用于有一定投资周期的投资行为,投机则不适用了。

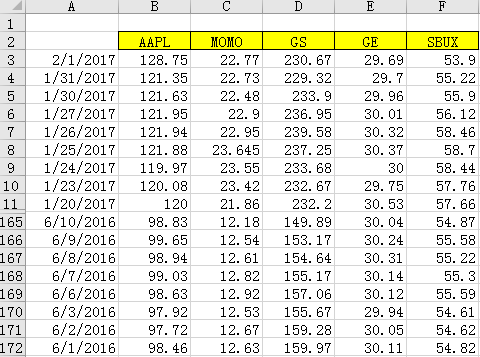

那么从实例入手来带大家了解下如何调整自己的资产配置:假设我想要投资5个股票,AAPL,MOMO,GS,GE,SBUX,现在需要根据历史表现来优化投资分配比例,步骤如下:

1、下载5支股票近期的数据。在Yahoo Finance的个股界面找到Historical Data,选择Download Data。此处我们选择从06/01/2016到02/01/2017的数据,只需要保留每日收盘价(close price)。

(中间部分已隐藏)

2、计算每日股价收益率,即[Day N CP(第N日收盘价)- Day N-1 CP]/Day N-1 CP

3、分别用Average、Standard deviation、Variance函数计算各股票日均收益率的均值、标准差和方差

预设每支股票投资占比,SBUX占比为1 – percentage(AAPL+MOMO+GS+GE)

4、使用Covar函数计算5支股票间的协方差

5、根据当前各股权重计算加权协方差,例:Weighted Covar(A,B) = Covar(A,B)*Weight A*Weight B

(加权协方差依当前各股权重变动)

6、计算投资组合收益率、组合标准差、组合方差

组合收益率 = 各股票收益率*对应权重 加总

组合标准差 = 加权协方差矩阵各项和

组合方差 = 组合方差 ^ 0.5

7、根据当前各股的平均回报率来看,组合回报率区间为[-0.0045%,0.4287%](是我挑股票没挑好…),但负收益率我们基本不予考虑,则区间为[0,0.4287%]

8、在Excel菜单栏的“数据”中找到“规划求解”,以 步骤6 中的组合标准差为目标栏,求其最小值(风险最小),变量单元格为 步骤3 中AAPL,MOMO,GE,GS的投资占比,约束条件为5支股票投资占比 ≥ 0,再在约束条件中列入 步骤6 中 “组合收益率” = 步骤7 中 “组合收益率”,逐次求解

将所得规划结果录入表格,可以看出该投资组合有效前沿顶点位于组合收益率(0.02%,0.10%)区间内,可以再分解目标收益率求解,重复上述步骤即可

使用表格中数据画图,可得到类似开篇有效前沿曲线,然后以当前市场无风险利率为Y轴截距坐有效前沿曲线的切线,得到的切点即是最佳投资组合配比点。

以上想法还需打磨,亟待完善,见笑