皮皮蝦

Will update later on.

美国退休医疗保险简介

作者:刘以栋

随着周围朋友年龄的增长,慢慢就会有许多人步入美国的退休年龄。

严格来讲,美国没有退休年龄,但是美国也有年龄坎,一个是美国医疗保险合格年龄,65 周岁,另一个是美国社会保障金合格年龄。

目前美国的社会保障金合格年龄是 67 岁,但是 62.5 岁就可以开始领,代价是每个月领的数额少。譬如你67 岁一个月领 100 美元,那么提前一年领,就一个月减少 8%,如果提前 4 年领,大概 每个月少领 32%,并且是余生都是这样少领,好处是你提前领了四年钱。如果推迟领,每个月增加 8%, 最迟到70 岁,就是可以增加 24%。什么时候领最合适,取决于活多少岁。

美国社会保障金很少,它是根据一个人过去35 年最高收入算出来的,大概 3000 美元一个月。

很多美国中产可以没有社会保障金,但是不能没有退休医疗保险 (Medicare)。政府部门和福利好的单位,退休人士仍然可以通过原单位购买医疗保险,但是大部分人则必须依赖政府医疗保险了。

美国医疗保险非常复杂,而我又不是做这方面工作,所以这里仅仅是简单介绍,不承担任何损失和后果。

美国医疗保险分类

美国的医疗保险计划分 A,B, C, D, G,K, F, L, M, N 等,完全了解可能需要写一本书。 这里只能做一个大概介绍。

A部分 (Part A),承保住院费用,专业护理机构的护理,临终关怀和一些家庭医疗保健。大多数人不需要支付 A部分的费用,只要他们自己或者配偶工作的时候交过医疗保险税就行。夫妻都没有交过医疗保险税的人需要付保费。

B部分 (Part B),承保主要医生服务、门诊护理、医疗用品和预防服务。就是我们平时看医生和化验的医疗费用。

B部分的保额是 每个月 174.7 一个月。它随着收入增长而增加。 富人需要补助一下穷人,由不得我们选择。

C部分 (Part C,Medicare Advantage)也叫 医疗保险优势, 也是我在后面需要展开讲的内容。

C部分是由 政府医疗计划(Medicare)承包给私营保险公司的健康计划。它提供 A 部分和 B部分的福利。有的 C 计划还提供 处方药 保险 (D 部分),牙医保险,眼睛保险。 C 部分保费包括 政府 B 部分费用和额外的一些费用。

因为是承包商提供服务,大家都可以想象一下结果会如何。下面我会单独讲。

D部分 包括 处方药保险。

D部分由保险公司和政府保险 (Medicare)批准的私营公司提供。 D 部分的保费因人而异,收入高的多付。

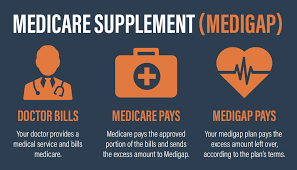

G,K, F, L, M, N 部分 等都是 医疗保险缺口 (Medigap,Medicar Supplement Insurance)保险。其中 G 覆盖面最广,当然也最贵。

G部分承保Medicare 福利用完后 最多 365 天 的 A 部分共同保险 (Coinsurance)费用和住院费用,B 部分的共同保险部分费用和 共付费(Copayment), 血液 (前三品脱,Pints),以及A 保险的其它费用,B保险的 其它费用,以及国外旅行的紧急情况费用。

G部分的费用跟保险公司,你的年龄,居住地相关。

K, F, L, M, N 部分 等 没有 G覆盖的多,但是也 便宜。 大家要根据自己的情况做选择。

医疗保险优势计划

C部分也叫 医疗保险优势计划,Advantage Plans。作为传统政府医疗保险的替代方案,优势计划现在越来越受欢迎。目前已经覆盖 3000 万人,约占 所有 Medicare 受益人的一半。它的卖点在于,许多优势计划覆盖传统医疗保险不涵盖的额外费用,譬如健身房会员资格,以及有限的牙科和视力福利。

该计划由私人保险公司运营,与政府签合同,提供医院、门诊和药物保险,就是 政府保险的 A, B 和 D的混合体。

优势计划的缺点: 你的医生可能不参与 这个计划,而几乎所有的医生都接受传统的医疗保险。当然,有的富裕地区的医生和专业医生会选择不接受政府医疗保险计划。

相比之下,优势计划基本都是 HMO,医生和医院网络都有限。另外,优势计划的医生和医院网络是动态的,去年在里面的医生,今年可能不再在里面了。

优势计划经常在治疗之前需要得到预先授权,这可能导致医生建议的治疗被延误甚至被拒绝。与传统医疗保险计划(Medicare)相比,优势计划还可能对物理治疗等服务施加更多限制。

网上一篇文章后面有一些评论,我不知道是否是真的,编译到这里供参考。

政府付 700 美元 给卖 优势计划的销售员作为交易费,付卖传统医疗保险的销售员 55 美元作为交易费。

卖医疗保险的销售员退休时,自己不购买优势保险。

一个人到 65 岁购买传统医疗保险时,购买补助医疗保险 (Medigap, 也叫 Supplement Plan) 不受以前的基础病影响。购买优势保险以后,再去买补助医疗保险,以前的基础病可能导致购买补助保险被拒绝。 虽然各个州的情况不一样,但是这是非常可怕的。一个人健康的时候,什么保险都没有问题,等身体出现问题的时候,优势保险计划限制你的治疗,再转回传统医疗保险每年有时间窗口,并且可能被拒绝补充保险 (G 或者其它 Medigap 保险)。

患者经验教训

这是华尔街日报上的一篇报道。我简单介绍一下相关内容,大家可以去网上搜, 2023年10月15号文章。

一个加州人,选了优势保险计划。他检查出癌症以后,发现他要看的专科医生不在他的医疗计划网络上。他想转回传统医疗保险计划,但是他的 Medigap 保险申请被拒绝,因为他有确诊的癌症。

医疗间隙陷阱 (Medigap Trap)。购买 Medigap 的最佳时间是 65岁后首次作为老人加入 Medicare的时候。你有6个月时间窗口购买 Medigap保单。保险公司不能因为你的健康状况拒绝你或者收取更高费用。在其它一些情况下,你在用联邦政府的初始试用期期间,可以退出 Medicare Advantage。

有限的医生和医院选择。优势计划经常只有很少的医生和医院选择。PPO(Preferred Provider Organization) 计划可以包括更多的医生和医院选择。当然,也更贵。

繁文缛节。优势计划有时会延迟或者阻止获得护理。最近的政府调查发现,一些保险受益人被拒绝获得本应该承保的服务。在进行手术之前,你可能需要获得保险公司的批准,或者需要家庭医生的介绍才可以去看专科医生。你可能发现广告中吹捧的漂亮额外好处非常有限。

药物缺乏。D 计划 和优势计划都可以包括药的保险。无论哪种方式,最好查 Medicare.gov 看你需要的药是否在保险计划里面。

有偏见的建议。在寻求建议的时候,要非常小心。销售 Medicare Advantage 计划的广告可能会展示政府的 Medicare 卡的图片,并且看似官方的免费热线电话,但是不是真正的联邦政府电话号码。选择网站的时候,要选择 以 .gov or .org 结尾的网站。 要找到真实、公正的信息,最好从Medicare的网站开始。州健康保险计划顾问,也可以提供很好的信息。

没有完美的医疗保险制度

医疗保险服务是稀缺资源,每个人都想得到最好的医生,最好的医院的及时照顾和治疗,这样就有供需不平衡。

加拿大和欧洲都提供免费医疗保险,结果就是看专科医生和做手术需要排队,你也没有选择医生和医院的自由。排到谁就是谁。有的时候,人都死了,还没有排到自己治疗的时候。

医疗费用在政府花费中也非常庞大。2022年数据,美国健康花费是 GDP的 16.6%。药物很贵,但是研究药物需要很多测试和筛选,这都需要钱。

医生费用高,但是美国培养医生也非常漫长。四年本科,四年医学院,三年住院医,才可以成为普通医生。如果想做专科医生,还要再做2-3年的 Fellow 培训。一个医生开始工作的时候,他的大学同学在硅谷或者华尔街可能已经财务自由了,而医学生应该是大学同学中最用功的群体,也应该是比较聪明的群体。当然,最聪明的群体可能选择直接大学毕业去挣钱。

医院费用高,因为很多人用医院急诊室不付钱,最后费用都分摊到大家头上。见死不救不人道,平时不注意健康,吸毒,病了去急诊室又不付钱,也是占有社会资源。

医生收入不算高,但是当你生病的时候,你会发自内心的期望你的医生是一个优秀的人!

记得有人说过,一个小县城的“什么书记”常年住在当地的温泉疗养院,秘书只是一个跑腿的。那里的官员都是他的“7大姑8大姨”。