美国地产投资随想录

分析趋势,把握市场,介绍主动型美国地产投资的方法和思路

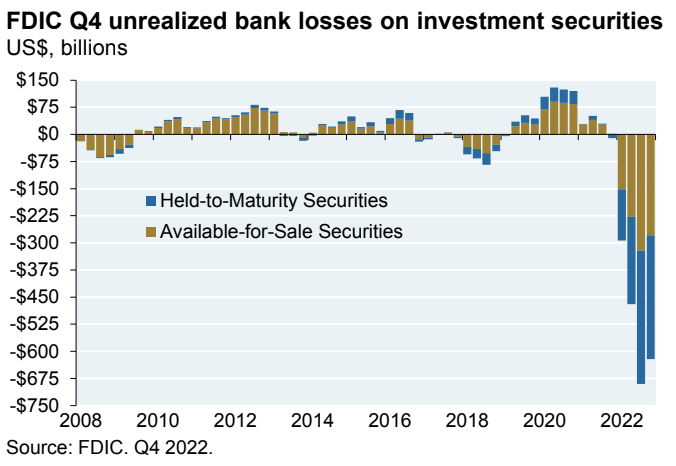

两周前硅谷银行倒闭,不少人度过了心惊肉跳的一个周末。简单的讲,银行在低利息的大环境下,为了取得相对稳定的现金流,购买证券化的长期房屋贷款。联储会快速升息,导致这些证券价格快速下降。由于银行股本金与银行资产之间的杠杆关系,银行不得不集资,结果造成客户恐慌,大量提款,造成银行倒闭。

疫情期间,联储会释放出六万亿的流动性资金,造成通胀。又不得不快速加息,这必然引起市场阵痛。一年来有不少贷款公司由于利率的快速增长造成亏损,甚至倒闭,只不过没有成为社会新闻而已。其实硅谷银行的亏损率跟其它公司一样,也是九折。这次由于银行用杠杆的盈利模式和其在资本市场的重要性才引起倒闭以及倒闭所带来的市场效应。

这次政府的有形的大手拯救了几家银行,这只是治标而已。六万亿的流动性还在,房地产贷款市场的六千多亿的浮亏还在。如何治本将是一个挑战。

有挑战就有机会。加息以来,我的观点一直是:房地产贷款债券市场的机会比房地产市场的机会多。房地产市场里商业地产的机会比民用地产的机会多。

其底层逻辑是:这次房地产市场出现的挑战是快速提高的贷款利率。其影响对对房地产细分市场的影响各有不同。

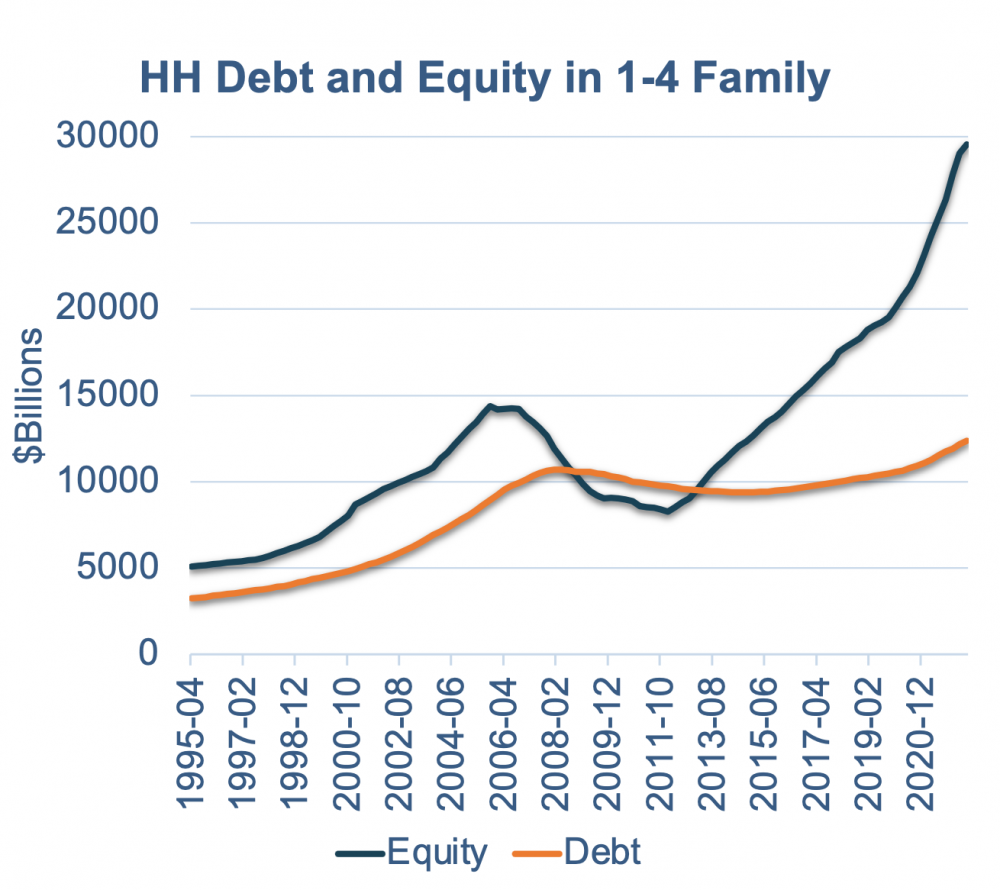

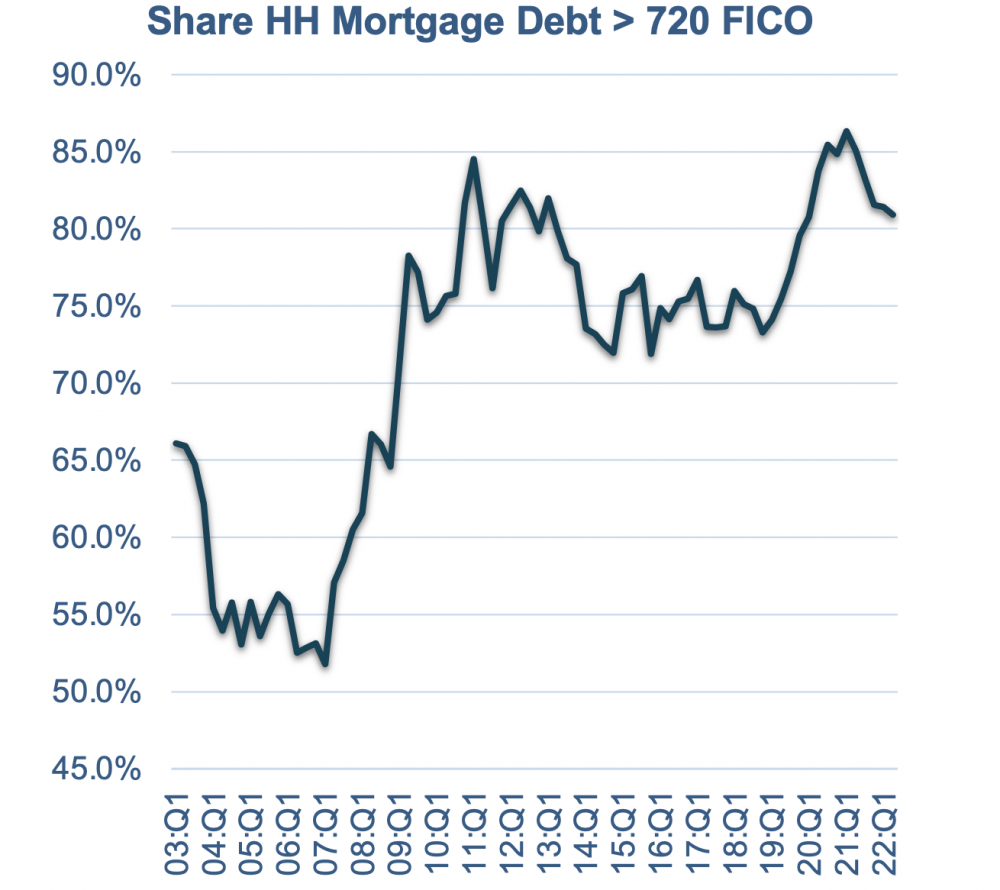

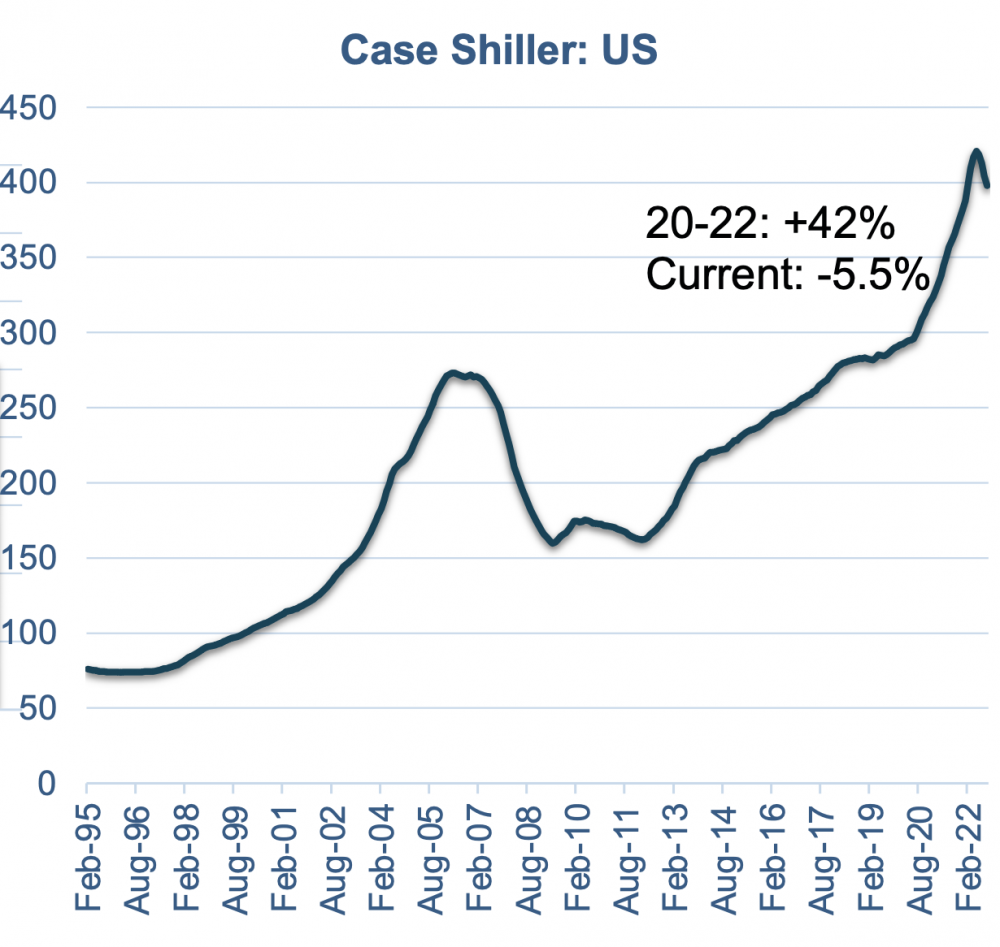

民用住宅市场本身很健康(长期固定超低利率的贷款,史上最多的房屋净值)。市场走低以及不良资产的出现是由外部因素所造成(整体经济下滑,利率快速增长造成的混乱,增高的利率导致价格调整,等等)。相对商业地产,民用地产有其特殊性:它不用现金流来估价;屋主也不会因为价格下跌而卖房(因为毕竟是自己的家)。这就使得民用住宅市场能够有比较强的抗压性。

商业地产以现金流为估价标准。高利息必然造成价值下降。这是无解之题和必须接受的现实。与民用住宅相比另外一个很大的不同是商业贷款固定利息最长不超过十年。有些贷款十年以内到期。贷款利息的调整和到期了贷款造成很多投资项目难以为继。这方面在有过高的空置率的办公楼市场表现最为突出,包括黑石, Oaktree, PIMCO等大牌公司果断脱手,直接把办公楼推给银行,拍手走人。

利率快速增高影响最大,最直接的贷款市场本身。肉眼可见的是像硅谷银行所承受的损失。业内可见是那些靠放贷后马上转卖贷款的公司承受损失甚至倒闭,成为资本市场的牺牲品。另外还有那些靠买卖贷款盈利的公司也受损不少。

过去不断下降并最终导致的超低利率的时代已经过去。一个通胀环境里较高,或者说历史上比较正常的利率的投资环境正在形成。如何在这个新常态里重新定位,调整投资方向和策略是每一位投资人必须深度思考的问题。

对于被动型的靠自有资金和时间投资的人来说,寻找新常态里合适的投资类别,保证得到现在市场回报率是比较现实的期待。

对于主动型的上手操盘的投资人来说,在这个动荡期,我们必须相信,并有信心和能力找到能得到超过市场回报率的投资机会。

下面谈两个具体的投资类别,一守一攻。它们是适合我自己的投资机会。大家可以根据自己情况类推。

防守型的投资类别是用房地产做抵押品的短期过桥贷款。现在这类贷款周期6-18月,利率在10-12%之间。它有以下几个优点:回报率高(股票历史回报率低于10%,投资房地产开发也高不了太多,但风险高),周期短(不会因为利率上涨而造成价格下降,避免硅谷银行事件发生),安全行高(抵押品是房地产,而不是其它资产)。我的朋友说还免除买股票之苦。现在还可以加一句:免除钱放银行之灾。在市场不确定偏高的时候,这是一个进可攻退可守的选项。

进攻型的投资类别是不良资产投资:买不良贷款,买不良贷款所引起的不良房地产。困难越多,难度越大,增值点越多。通过调整贷款,法拍,破产,设计施工等各种手段实现增值。对我个人而言,最理想的投资标的是在破产法庭里买在新港市的以被法拍的未完成的豪宅开发项目做抵押品的第二顺位贷款。

每个人的情况不同,但投资原理是一样的。用我所有,换我所需,以得我所要。永保初心,绝不裸泳。独立思考,保持定力。建立自己的投资生态圈,永远争取互利双赢。不断在做项目中成长壮大。希望大家在新常态里抓住新的机会,取得更好的投资回报。