我心悠悠

随笔

从回购利率暴涨谈美国经济周期

http://blog.udn.com/MengyuanWang/129793418

在两周前(九月16日和17日),美国银行之间的回购利率(Repo Rate)忽然从年利率2

%蹿升到10%,随即引发了全球媒体的关注和联储会的介入。当时就有读者发问,但是因

爲幕后的真正动力一开始无法确定,所以我决定等到月底,刚好是第三季结束,再做观

察评论。

首先,我们必须解释一下回购是怎么一回事。Repo并不是Repossession(强制扣押抵押

品)的缩写,而是Repurchase Agreement(我也不知道爲什么缩写成Repo而不是Repa或

Repur)的意思。它其实就是一个很简单的,有抵押品的贷款(Secured Loan),只加

上一个小小的变动。假设A要向B借钱,如果用的是普通的贷款,那么到期A还不出钱来

,抵押品在法律上还是A的财产,B必须到法庭走程序来扣押它,这代表著额外的时间、

费用和风险,所以美国的银行就发明了Repo,也就是A直接把抵押品依贷款额卖给B,但

同时又签一个回购契约,到期B再把抵押品以本金加利息的价钱卖囘给A。从经济观点来

看,这和贷款没有任何差别,但是从法律上来讲,抵押品在贷款期间就已经属于B了,

所以如果A还不出钱来,违反了回购契约,那么B不须任何法律程序就可以处置抵押品,

从而避免了风险和费用。

在实际应用上,是数额最大、重复率最高的贷款才有需要动用这种特别契约,亦即银行

和银行之间的短期互贷。当然在最近二十几年,其他有短期贷款需要的大型金融组织,

如对衝基金,也参与了回购。贷款期一般是隔夜,但稍微长一点的,如两周(14天期)

,也不算罕见。抵押品原本必须是绝对可靠的资产,也就是Treasury Securities(联

邦债券),后来推广到其他AAA等级的债券,例如MBS(Mortgage Backed Securities,

住房抵押贷款证券)。

所以总结来説,回购是美国金融大户们彼此之间互通有无、做现金流动的主要管道。当

没有足够的银行愿意提供现金的时候,利率就必须上升,以作爲补偿。这有两种可能,

一个是银行之间,互相怀疑偿贷的能力,所以不愿意伤及本金;另一个是现金短缺,以

低利率借出不划算。前者是Solvency(偿付能力,亦即是否破产)的问题,后者则是

Liquidity(流动性)短缺。

这次回购利率的波动会造成媒体的关注,主要是因爲2008年金融危机正式爆发的第一步

,就是回购利率的大幅上升。当时因爲天量的次等住房抵押贷款证券被鱼目混珠成AAA

,实际上很多银行的资产远低于账面价值(Book Value),例如Lehman Brothers、

Bear Stearns和Merrill Lynch这三家银行都已经实质破产,于是其他银行先是拒绝和

这几家做回购交易,然后很快整个回购市场完全瘫痪。

但是这么一来,局部的Solvency问题也演化为整体流动性的短缺,然后现金不足会如传

染病一样摧毁一个又一个原本还可以维持的银行。例如A付不出现金来偿囘做抵押的MBS

,和它有回购交易的B就忽然损失了那一大笔现金,账面上只剩下一些不值钱的MBS,也

就可能会资不抵债了。即便一开始没有任何人破产违约,很多银行手头上的现金只够几

天之用,没有了回购这个管道,就必须紧急贱卖资产,大家一窝蜂地卖,价钱必然会崩

盘,那么也很快会有资不抵债的银行。

美国的财政部刚开始还坚持芝加哥学派的不干涉主义,但是Lehman一宣佈破产,当天晚

上高官们面对著第二天必然会有的骨牌效应,还是屈服于现实,出手挽救了Bear

Stearns和Merrill Lynch,以避免事态继续扩大。与其同时,爲了阻断上面讨论的传染

机制,联储会特别设立了一个交易站:既然银行不愿做回购契约的贷款方,就由联储会

凭空印钞票来当交易对手(Counterparty),把无中生有的现金交到有流通性困难的金

融组织手里。

11年过去了,这次回购利率又突然大幅上涨,背后并没有任何一家主要银行有资不抵债

的危险。但是流动性短缺的传染性还是有的。如果没人来管,那么体质比较弱的金融组

织过几天就必须开始贱卖证券,然后真的会有银行破产。于是联储会就重新啓动2008年

的那个回购交易站,每天提供1000亿美元的隔夜回购和600亿的14天期契约,回购市场

随即平静下来。

爲什么没人破产,现金也会短缺,这得要从短期和长期两个不同角度来谈;先説短期。

九月16日和17日,刚好美国财政部拍卖价值1130亿美元的债券;换句话说,联邦政府从

金融界吸走了那个数额的现金。同时,第三季度即将告一段落,银行必须公开九月30日

晚上的财务报表;传统上他们会尽力保留现金在手上,以便让账面更好看一些(Window

-Dressing),所以自然就没有意愿到回购市场上提供贷款。

这两件事加起来,大约是两千亿美元的现金从金融系统流失。由联储会已经贷出五六千

亿(并不是每天的1600亿都被完全认购,而且其中的1000亿只是隔夜,第二天就偿还了

)还不能收手这个现象来看,很难说是否还有其他目前未知的因素。这是因爲除了下面

要讨论的长期现金飢渴,前面提起的流动性传染机制,本身也有隐性的杠杆作用,而这

个杠杆比例多大,联储会自己也还在积极摸索之中。

至于长期现金匮乏,那就得从前面提到的2008年故事接著説下去。美国财政部和联储会

阻止了连锁反应,暂时稳定局面之后,接下来就面对著资产价格大幅下降的问题,这使

得还没破产的银行也觉得自己很穷,预备金不足,自然不想再放贷。然而金融危机刺破

了泡沫,经济严重萧条,光是联邦政府投钱进入基础建设,还是远远不够的,必须有资

金让公司投资和平民消费。于是联储会就开始了非常著名的量化宽鬆(Quantitative

Easing,QE)。

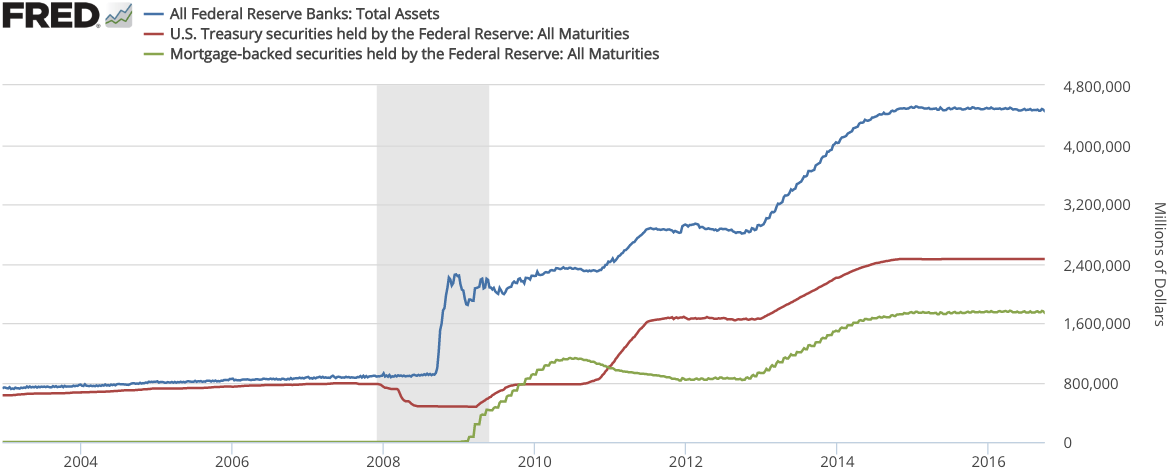

量化宽鬆和前面讨论的回购交易相比,也同样是凭空印钞票来买那些债券,差别在于量

化宽鬆买下的债券被长期囤积起来,所以效果是纍积性的。自2009年初开始,经过三轮

的量化宽鬆,联储会一共新印了37000亿美元,买下联邦债券和MBS大约各半,再加上

2008年既有的8000亿,总共是45000亿(参见下图;这是当年美国GDP的27%,创下新的

记录,作爲对比,二战最后一年联储会的账目是GDP的20%)。

到了2017年年底,联储会怕这些额外的现金外放太久,会让美国金融和经济像吸毒一样

上瘾,所以开始紧缩(Quantitative Tightening),至今不到两年的时间,一共回收

了大约1/5,亦即9000亿。显然单从现金流动性的角度来看,它还是开始得太晚、步调

却太快,美国的金融业承受不了这样的失血,各大银行早已普遍缺乏现金,所以整个美

国金融体系才会爲了区区2000亿(略高于GDP的1%)就休克了。

既然2008年的次贷并没有重现,也没有出现像Lehman那样已经资不抵债的银行,那么是

否到了新季度之后,美国的金融和经济就能雨过天晴呢?我认爲答案是否定的。

在二战之后,经济周期原本大约是5-7年一个轮回,但是在冷战结束之后,因爲美国一

超独大,得以肆意用金融和其他非生产手段(例如1994年墨西哥金融危机、1997年亚洲

货币危机和前面讨论的量化宽鬆,参见前文《美元的金融霸权》)在世界搜刮,使得景

气阶段得以延长。与其同时,製造业向亚洲转移,产业链全球化,使得世界市场经济的

规模翻倍,投资管道大幅增多,这些现象也都推迟投资报酬率下降和通货膨胀率上升等

以往的经济衰退起因,所以周期成爲大约10年左右。

这其中以中国兴起所引发的通货紧缩效应最爲重要。中国製造史无前例地极度压缩了工

业产品的价格,连带使得欧美日的工资也无法上涨,所以传统意义上的通货膨胀不再发

生。欧美的产业空心化,使原本在景气末期过度投资于生产工具(包括机械和人工)的

现象,也转变成金融资产的泡沫。

1999-2000年是股市;2007-2008年是房地产和债市;现在经过创纪录的11年景气,美国

的房地产价位还不算离谱,但是债市(这里我指的是公司债中的Junk Bond,垃圾债券

)和尤其股市又达到历史性的高峰水平,一旦企业的盈利不再持续上升,泡沫就会开始

爆破,这正是美国经济当前的处境。

所以与其去研究2008年的金融危机,想知道未来两年美国经济动态的人,更应该参考

2000年初的局势。当然差别也是有的,亦即前面所提的联储会的债券账目,在2000年只

有不到7000亿,现在却是36000亿。随著经济下行的压力逐步增加,联储会应该会很快

重啓量化宽鬆,接著打破45000亿的现有记录并不一定需要超过一年。

美元是国际储备货币,所以联储会印钞票是没有边际成本的,一放一收之间还可以引发

其他国家的经济危机,从而为美国金融机构创造极大的盈利机会。然而这次经济衰退的

时间点却明显打乱了联储会的节奏,在它原本还想要继续紧缩银根的时候,从经济(企

业盈利成长趋缓)、政治(Trump为连任而希望降息)和金融(这次的回购利率暴涨)

三方面强迫联储会立刻转向180°去做量化宽鬆。过去11年通过国际贸易和投资而散佈

在全世界的美元现金,大部分还在海外,所以这一轮的收割是无法指望了,而且新的宽

鬆货币政策对正处在经济低迷状态的世界经济反而有些助益,尤其是像印度这样高度依

赖外来资金的国家。

联储会无法依最高效率的节奏运作,是美国经济空洞化的慢性症状之一。美元的金融霸

权,固然一方面方便金融财阀在海外掠夺,另一方面使联储会在货币政策上拥有主动权

,但是美元长期坚挺,非常不利出口;对外发债几乎毫无实际代价和风险,又会鼓励借

贷消费。刚好在1980年之后,财阀全面掌权(参见前文《从Trump的支持率谈起》),

一个很自然的结果是企业把生产製造外包出去,以提高利润,同时在金融上不断创新,

既方便民薪璐?晕?稚?钏?迹?挚梢远运?亲鼋鹑诎?鳌5??30多年下来,

民脂民

膏和国家元气快被榨乾了,中产阶级持续萎缩,就业率直綫下降,这套外包生产+借贷

消费的办法,终究不能无限继续下去,这才导致Obama任内的美国经济对量化宽鬆反应

迟钝,迫使联储会在金融危机9年之后才敢开始紧缩,从而引发了美国货币政策最近的

反复。

长期来看,中、欧、俄都想要替换掉美元,而联储会账目的无限增长最终只会使美元日

圆化,也就会是一个助力。Trump一直希望美元贬值,然后贸易出现顺差,其实最容易

达到这些目的的办法,就是让美元放弃国际储备货币的地位,只不过届时美国还会有经

济大萧条和失去世界霸权这两个副作用罢了。

FED时时刻刻都在印钱,FED的责任就是不停的印钱不停的收回钱,但印出去的钱性质是

不一样的,隔夜拆借,印出去的钱只管一天,三个月的国债,印出去的钱只管3个月,

买个30年的MBS,印出去的钱要管30年。不是说‘印钱是短期行为“,而是“印出去的

钱是短期的”。

以前的QE买的是长期债(MBS)。现在FED的“QE”买的是短期国债,短期国债到期,政

府得把钱还给FED,就消账了,这个QE是暂时的,最终达到动态平衡,就是财政赤字的

亏空程度。就像你买房三十年的mortgage是长期债务,你这星期买个iPhone管信用卡借

1000块,过几个月还上就完事儿了,对你的经济状况不会有太大影响,但你每个月都要

买个大件,一会儿iPhone,一会大彩电,一会儿旅游,那就不好说了。

事后诸葛亮,现在倒回去想为啥川普大骂FED降息不力了,降息和股市还是经济形势基

本无关,是为了债市!!!由于大规模减税导致巨量国债发行,谁去买国债?理论上应

该是美元持有者去买,结果短期利率高居不下,并还有FED缩表和升息的预期,傻子才

去买新发的国债,这样会导致中长期国债飙升(10年期飙到3%,yield curve倒置),

而美国的国债也好经济也好是承受不了高利率的中长期国债的,如果这样川普减税政策

一下子就破产了。。。因此川普才要FED不惜一切代价降息,并多次破口大骂!FED虽然

不愿意(没法缩表了),但被川普绑架了,如果债市垮了,FED的美元也就没人要了。

虽然债市的长期问题仍然存在,但短期总不至于垮掉。从宏观的角度来讲,川普的政策

相当于强迫大家买美债,把钱借给美国政府,说白了就是,我给你减税了,但你得把钱

借给我。短期来讲达到了目的,但长期来说抽走了市场上的流动资金,并没有达到省下

的税钱用于发展经济的目的,相反,本来把你的拿来买国债的钱本来是税钱,我可以白

拿的,现在我要管你借还要给你还本付息,政府是得不偿失的。这个经济政策恐怕行不

通。。。完全是给大资本让利。

这里有几个概念。。。首先,国债是risk free的,其他债不在考虑范围内,这是前提。

1. 银行”多余“的钱要存在FED,存款利率就是大家常说的FED Fund利率,相当于在

FED活期存款

2. 银行可以把存在FED的“多余”的钱拿去repo market进行借贷,由于“多余”的钱

足够多,所以repo的利率上不去。

3. FED cut利率并有继续cut的预期,甚至是负利率,那么银行把“多余”的钱去存FED

的活期就不make sense了(比如,现在2%,年底1%,明年0.5%,等等),结果就把“多

余”的钱从FED取出来去买国债锁定现在相对较高的利率,比如,2年5年的1.5%。

4. 由于国债是去填补财政赤字,因此这些钱在金融系统中不再是“多余”的钱。总体

上来讲,FED账户上各银行“多余”的钱就少了。

5. 金融系统中“多余”的钱少了,那么在repo market上可借出的“多余”的钱就少了

,因此repo利率升高。

6. 缺钱的一方(无论是银行还是机构)都不会卖出任何国债,因为在cut利率的预期前

提下,任何国债都是越来越值钱的,因此他们宁可拿国债做抵押去repo market上借高

利贷。repo market上是短期借贷,以天计算,就算是高利贷,和长期国债的收益比起

来都是微不足道的。

7. FED为了控制repo利率,不得不出面去买这些短期抵押国债,即,你不要去repo

market上其他人那借高利贷了,你到我这来借钱就行了。

8. FED尽管拿了很多短期国债,变相QE,但和QE的本质区别是,QE是长期债务,短期债

务在一段时间后,比如三个月半年一年,国债到期,就自动销毁了。

9. 这个趋势会持续到rate cut预期结束。

【 在 EmMeadow (青山绿水) 的大作中提到: 】

: 感觉你的说法有点扯淡。按照你的说法,大家都想花钱买国债,导致美元短缺。可是现

: 在美元短缺银行卖在卖国债。他们那么想要国债,不会卖点别的债吗?这个论点明显和

: 事实不符。