闲云野鹤

个人博客

正文

4月9日下午特朗普宣布,暂缓征收高额的对等关税,在接下来90天内,只征收相同的10%“基准关税”。但对中国的104%的关税不仅没取消,还加码到125%。

消息一出,美国股市快速拉升,纳斯达克指数大涨12%,历史上单日第二大涨幅。此前,不仅股市连日下跌,债市也快速下行,这为美国政府的发债带来阻碍。

现在,中美成为贸易战的主要对手,其他国家似乎庆幸于在未遭受大幅损失的情况下,退出战场。

尽管如此,特朗普昨晚在椭圆形办公室对记者发表讲话时留下谈判的口风。

“习近平是一个聪明的人,我们最终会达成一个非常好的协议,”特朗普在谈到这位中国领导人时表示,并补充说他的对手是“世界上最聪明的人之一”。

随后,特朗普简短提到美国的武力,他说:“我们拥有一些无人知晓的武器。”之后又回到对习近平的赞美。

“习近平是一个知道该做什么的人,他热爱自己的国家,”特朗普说。“我们会在某个时候接到电话,然后就开始行动了。”

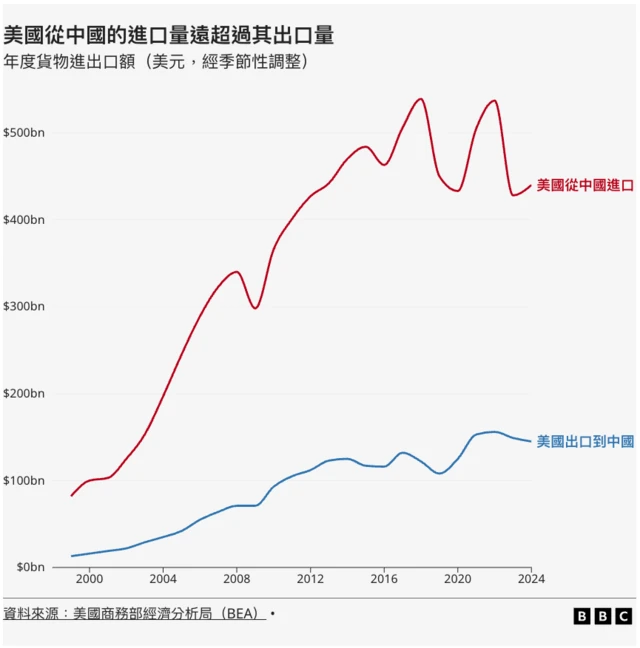

最新消息,中国反击提出对美川普的84%关税,这个貌似全球关税大战,最后成为了中美的关税大战,而究竟是美国人民更加依赖中国的廉价商品,还是中国企业更加需要美国的巨大市场,两个群体都被政府绑到了战车上。

尽管如此,我们还是需要更加关注一个可能的走向,那就是中美全面脱钩的可能性,而我们现在就提出一些有关的分析。

中美全面脱钩(decoupling)是当前国际关系和全球经济的一个核心话题。

一、中美全面脱钩的可能性分析

可能性存在的领域:

领域 脱钩趋势 举例

科技 高度脱钩 芯片、AI、5G、操作系统等领域中,美国限制中国获得先进技术。

军事安全 完全脱钩 军工合作、情报共享为零。双方军事对抗风险提升。

教育与人才 局部脱钩 高技术学科签证受限,中国留学生赴美受阻或回流加速。

资本金融 正在脱钩 中国企业赴美上市受限,美国基金减少中国资产配置。

难以彻底脱钩的领域:

领域 原因

贸易 双方是彼此最大的贸易伙伴之一,供应链互依仍然强大。

制造业与消费品 中国是全球制造中心,美国仍大量依赖中国产品。

大宗商品 大豆、天然气、稀土等仍有大额交易,无法立即替代。

结论:全面脱钩存在可能性,但真正做到彻底脱钩几乎不现实,只能是“高敏感领域”先行部分脱钩。

二、面临的困难与代价

对中国的挑战:

出口市场缩小,美国为主要出口地;

高端技术难以获得,影响中国制造升级;

资本市场承压,企业融资受限;

人才流动受阻,国际视野可能收窄。

对美国的挑战:

失去廉价高效的供应链,通胀压力上升;

企业在中国市场失去增长机会(如苹果、特斯拉);

农产品出口受损,中西部农业州经济受冲击;

中长期在全球地缘政治影响力被削弱。

三、可能的发展机遇

对中国:

方向 机遇

内循环经济 提升内需、打造国产替代产业链,如新能源汽车、AI芯片等。

新兴市场合作 加强与“一带一路”国家合作,拓展中亚、东南亚、非洲市场。

科技自主突破 借机加速“去美化”,强化基础研发能力,如国产CPU、EDA工具。

人民币国际化 在去美元背景下推广跨境人民币结算,提高金融独立性。

对美国:

方向 机遇

供应链多元化 转向越南、印度、墨西哥等地布局制造业,增强抗风险能力。

高技术封锁红利 维持在芯片、AI、航天等领域的领先优势,遏制中国竞争。

联盟体系深化 借“脱钩”团结盟友,加强西方科技、军工和价值观的集体抗衡力量。

四、未来的发展方向(3种可能路径)

1?? 冷战式全面对抗

高度脱钩,贸易、技术、人文全面割裂;

双方形成平行制度体系(如金融、互联网);

世界形成中美为首的“双极阵营”。

? 风险:全球经济碎片化,局部冲突风险增加。

2?? 选择性脱钩,理性管控

高技术、军工、AI等领域分裂;

制造业和消费品领域保持一定合作;

外交保持对话,防止冲突升级。

? 最可能的现实路径,符合双方利益。

3?? 缓和与共存

彼此承认竞争关系但不敌对;

推进合作应对全球性问题(气候、疫情等);

脱钩逐渐放缓或逆转。

? 难度较高,需强大政治意愿和信任基础。

分行业详细分析中美脱钩的具体影响,包括制造业、服务业、金融、文化和互联网等领域。内容将从依赖程度、当前变化、可能脱钩的程度以及未来方向几方面展开。

一、制造业

维度 内容

依赖程度 中国是美国消费品和中间品的最大供应国,美国是中国高端设备和技术的来源地。

当前变化 美国推动“友岸外包”(Nearshoring)、“回流制造”;中国推动国产替代。

脱钩程度 零部件、高科技设备可能部分脱钩;日常消费品仍保持依赖(如iPhone零件)。

未来方向 中国加速东南亚布局,美国则向墨西哥、越南、印度分散制造链。

例如:苹果部分代工从中国转移至印度;但仍保留中国供应链的核心。

二、服务业(尤其是跨国公司和旅游)

维度 内容

依赖程度 中国是美企主要海外市场之一(如星巴克、迪士尼、麦当劳);也是美旅客潜在市场。

当前变化 中国对外开放受限,美企利润增长受阻;反向限制中国游客/留学也影响服务输出。

脱钩程度 中等;品牌影响力尚在,但面临本土竞争与监管。

未来方向 美企在华“本土化”经营,中国发展本土服务品牌(如瑞幸、奈雪替代星巴克)。

三、金融业(资本市场与货币结算)

维度 内容

依赖程度 中国是美债主要持有国;中国企业曾依赖赴美IPO;美国资本也参与中国新兴市场。

当前变化 中企退市潮、限制中国公司美股上市;人民币跨境支付推广,SWIFT系统“去美元”趋势。

脱钩程度 正在推进中(金融制裁+金融监管+审计问题);中长期有加剧风险。

未来方向 中国发展本地资本市场(北交所、港交所)、推广CIPS系统替代SWIFT。

四、文化娱乐与信息传播

维度 内容

依赖程度 好莱坞电影、社交媒体、流行文化对中国影响深远;中国文娱也在海外试水。

当前变化 审查制度加严、进口配额收紧;TikTok等在美受限;好莱坞票房收入减少。

脱钩程度 高 文化传播领域已在“内容防火墙”下基本脱钩。

未来方向 中国本土文化产业发展强劲(如抖音、B站、国产动画/影视等),但出海挑战大。

五、互联网与数字经济

维度 内容

依赖程度 美国公司占全球数字生态主导(谷歌、Meta、AWS等);中国发展出平行系统。

当前变化 美国打压TikTok/华为/中兴;中国禁用谷歌、Facebook、YouTube 等美系平台。

脱钩程度 几乎完全脱钩,形成中美双重数字生态。

未来方向 推进“数据主权”、“数字人民币”、“可信计算”;中美数字治理体系日益分化。

六、高科技与半导体

维度 内容

依赖程度 中国高度依赖美日荷等国高端芯片与设备;美国需中国市场消化产能。

当前变化 美国全面封锁AI、芯片、EUV等关键设备;中国加快“卡脖子”技术突破。

脱钩程度 高度脱钩,部分完全禁运。

未来方向 中国强化自研(中芯国际、华为麒麟);美国筑“技术铁幕”联合日荷限制出口。

总结:中美脱钩行业对比表

行业领域 当前脱钩程度 原因简述 未来趋势

制造业 中等 成本考量下仍有互依 分散供应链,但不完全切断

服务业 中等偏低 品牌影响力尚在 本地化经营与本土品牌兴起

金融业 中等偏高 制裁、监管趋严 本地资本市场建设+去美元化

文化娱乐 高 内容审查严格,意识形态对立 各自构建文化生态

数字互联网 极高 技术禁令+内容控制 双重网络体系成型

高科技/半导体 极高 芯片设备为战略资源,互信崩塌 中国自研,美国围堵

总结

中美全面脱钩是一个长期博弈过程,在一些敏感领域(科技、军事)呈现“去风险化”趋势,但在贸易、制造等层面依然互依紧密。困难在于代价高昂,机遇在于推动转型,未来方向很可能是“选择性脱钩 + 战略竞争 + 必要合作”。

对于安全,主权有关的部分,比如高科技,互联网,金融,肯定是会有更大的脱钩,但是对于没有数字安全和主权安全的方面,比如低端非联网式制造业产品,中低端服务等等,一个核心的标准就是,有关的产品和服务是否会有技术底层可以直接得到完整全面的数据,尤其是实时追踪的数据,这种都会有被迫脱钩的可能性。以前是中国通过防火墙进行隔离,以后美国也可能通过行政命令,要求对于这些类别的来自中国的产品和服务进行隔离,效果肯定不如防火墙,但是也会有很大的脱钩效应。所以,我个人对于中国品牌的电动车对于美国市场的输出是不看好的。

最后,提出一些有可能的机遇。

对于美国,凡是那种可能进行中国敏感产品国产化替代的,尤其是低才能就可以触达的高利润产品,比如无人机,都是可能的重点投资方向,其它包括工业自动化,大规模服务机器人等等。但是对于中低端的没有数据联网功能的产品,美国制造既没有能力,又没有必要。

那上面的结论中就有另外一个机遇,那就是中国制造的替代,但是第三国,包括越南,印度,印尼,墨西哥等等,都有可能成为一些新兴的工业制造大国,尽管单个都无法替代中国,但是可能会通过行业分割,成为某个局部的中国制造的替代国,这些国家的股市就是亮点。

对于中国,高端可以突破美国封锁的产业都是机会,其它包括高端金融行业也有机会,但是低端制造业和低端服务业都是红海,而且内卷会更加加剧,不是好的投资方向。

“既有合作,也有竞争,既有脱钩,也有勾连”,这个是我对于中美全面脱钩(decoupling)的可能的预测。

的确,中国企业只要是有原创能力的,比如华为,大疆,都还不错,但是如果只是跟随者,就不可避免的进入红海市场厮杀,但是对于中美博弈,有原创能力的才会是美国封杀最狠的企业,反过来,可以技术领先的企业,中国最需要,比如特斯拉这种,但是只是产能和品牌有优势的,中国肯定要用进口替代来打垮这些外企