宇文博的博客

行万里路读万卷书,玩是人生的最高境界

从纸上谈兵到大漠纵横封狼居胥不是可以一蹴而就的。宇文博自以为学会了投资理论和金融工程学,就可一箫一剑笑傲江湖了。但等着他的却是接二连三的交学费。最大的一笔当然就是他刚到美国不久,那斯达克网络泡沫破灭时的投资损失。这学费其实和两本书有不少干系。

宇文博刚到美国不久,读过一本比较个人投资者和机构投资者各自优势的书。后来连书名和作者都不记得了,只记得最主要的论点是随着低费用证券商如嘉信理财,以及象那斯达克那样的电子交易平台等的兴起,机构投资者的优势不再。个人和机构投资者已经站在同一起跑线上。

宇文博回头想想自己都觉着好笑。华尔街的金融集团肯花几亿美元铺设专用数据光缆,再花几千万美元组建高速计算机数据处理中心,就是为了和个人投资者“站在同一起跑线上?”要说个人投资者,宇文博自己算是非常用心好学做事认真的。他用的嘉信理财的财务研究报告确实也相当丰富翔实,除了常规的财务三张表:利润表、资产负债表、现金流表 (Income Statement, Balance Sheet, and Cash Flow Statement) , 还有其他专门研究机构如阿格斯 (Argus Research) 和标普 (Standard and Poor, SP) 等的研究报告,对公司的商业模式、市场份额、市场策略、以及竞争优势等,以及公司和该公司的产业前景等都有详尽的分析。对于要投资的公司,他会尽量做到心中有数。但他接触过的其他个人投资者,很少有那么认真做家庭作业的。愿意做功课的,也就是半生冷熟的技术分析,看两个或者三个移动平均的交点之类。大部分更是跟着感觉走,梦想着“高抛低吸," 而实操是追涨高进,逢跌恐慌抛售。但“千穿万穿,马屁不穿。”个人投资者看了那位作者的恭维,当然是壮志凌云大有欲治平股市舍我其谁的气概。宇文博自然也不例外,以为凭着胸中所学,可以到股市一试身手了。他没想到的是,就在那一刻,他以前通过《华尔街随机漫步》和朵莱的言传身教,对金融危机的警惕和对市场的敬畏,以及在造物主面前的卑谦,早已“雪狮子向火,软了半边”了。

另一本书在个人投资者中间名声昭著,书名就叫《如何在股市里赚钱》。美国人的推销能力大概勇冠全球。这本书无疑是个中翘楚:作者将他推销的每条股市赚钱秘笈的英文首字母归纳为一个英文词 “CANSLIM”—— 那是心灵鸡汤类畅销书的常用手法。不过用到股市投资教战大法里恐怕是首创。书中内容其实是基本分析和技术分析的杂烩,而且还有不少似是而非的东西,比如对技术分析中“带把杯子形”(Cup with Handle) 的描述和分析就不精确。作者声称他的这套方法不是动量投资 (Momentum Investment),但宇文博的看法其实还就是追涨杀跌的动量投资。尽管如此,这七字真言的推销口诀却功效显著,十几年后,宇文博对书中的方法和内容早已不认同,但这方法居然还能记得相当清楚。

不过在那疯狂的网络泡沫年代,那本书的方法相对还是比较靠谱的,至少强调的是实实在在的公司收益和收益的增长速度 (Earnings and Increase of Earnings)。而那时候华尔街盛行的是所谓“前缀投资”或“后缀投资:”某个公司只要在公司名字前加一个 “e-”或者后面加上 “.com”马上就能获得大批资金。到后来以致荒谬到这种程度,赚钱有收益的公司不被认为是值得投资的,而有巨额亏损的才是必须投资的,因为那些公司把钱都花在“做大做强”上去了,所以亏损是必须的!

宇文博对风险的警惕心至少还留着一半,所以在那个疯狂的年代他没有碰任何一个网络公司,这也使得他最后泡沫破裂时损失不至惨重到无法忍受的地步。他自己是学光学出身的,而恰巧光纤通信是网络必须的基础建设,所以他的投资大部分集中在和通信系统有关的光学和电子学工程公司。而且他坚决只投赢利有收益并且收益不断增长的公司,也就是CANSLIM的基本理念。初期投资的比如象制造光纤通信系统用的激光光源的SDI。由于技术原因,宇文博深知激光光源在光纤通信系统中的核心地位。后来SDI被当时光纤通信设备公司的市场老大JDSU以410亿美元的天价并购。那时在硅谷高科技公司里也几乎是人人投资股票。朋友和同事都羡慕宇文博买到了“股王,”而他自己也颇有得色,自以为不负所学。

一直到2000年3月11日,那斯达克泡沫破裂,宇文博才清醒地认识到自己曾是怎样的狂妄和可笑。交完学费后,宇文博闭门思过,才发现自己还是掉进了线性思维陷阱。

线性思维可能是人类的自动默认模式,就连佛家都有所谓“种一因,必得一果。” 作为现代金融理论的最根本的假设,“独立同分布随机变量” (Independent and Identically Distributed, IID) 就是线性思维方式的直接反映。 用日常非数学的语言表述,把股票当成IDD随机变量意味着市场的过去、现在、和将来的损益,首先是随机的,其次是相互独立的,最后尽管是随机的但服从相同的概率分布。

而在此基础上推导出来的现代金融理论最根本的问题以及导致的巨大投资风险在于其对风险的定义和测度方法。

通过假设投资收益是独立同分布的随机变量,现代金融理论用这个随机变量的数学期望 (也就是统计平均) m 和标准差 s 来定义和测度投资的回报和风险。而在实际操作中通过大数定律和中心极限定理,IID被进一步强化为高斯分布。资本资产定价模型 (Capital Asset Pricing Model, CAPM) 并进而假设所有的“理性投资者”的投资组合都可以用简单的线性关系表示,他们的投资组合都会落在风险-回报或者 s – m 平面里的一条直线也就是所谓的 “资本市场线”(Capital Market Line)上。在此基础上, CAPM 推导出整个市场的回报和风险,并以线性回归 (Linear Regression) 分析,将某一个股票或者某个投资组合的回报和风险和整个市场的回报和风险通过线性拟合的两个参量,所谓的 “阿尔法”(Alpha) 和 “贝塔”(Beta) 联系起来: 贝塔的主要部分是该股票或者投资组合的标准差和整个市场的标准差的比值,用来衡量该股票或者该投资组合的风险。贝塔的概念的影响力是如此的广泛深远,现在任何一个股票都有贝塔系数,在任何一家研究报告里都会包括这个系数。

巴菲特在其1993年致股东信中批评CAPM, 认为用贝塔衡量投资风险是“荒谬”(it produces absurdities) 的。在巴菲特看来,风险正象字典定义的那样,是“遭受损失或损害的可能性” (we define risk, using dictionary terms, as "the possibility of loss or injury"),而不是用贝塔值来衡量的价格波动性 (Volatility)。

不过用贝塔衡量风险的危害不仅仅是其荒谬,更大的危害是误导投资者,掩盖了真正的投资风险,给投资者造成虚假的安全假象。这在股市泡沫期间尤为明显: 投资真正的风险是象1987年那样的“黑色星期一,”2000年那样的网络泡沫破裂,或者2008年的金融风暴。但在这些股市崩盘的金融风暴中,贝塔扮演恰恰是催生泡沫的罪魁祸首的角色。

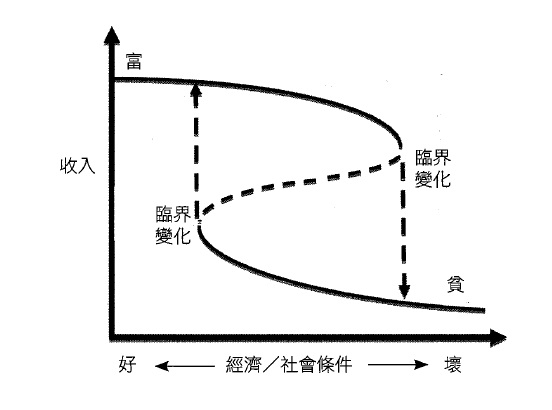

归根结底还是线性系统的根本性缺陷:用标准差可以衡量股市在常态下的波动范围。但由于股市实际上是一个非线性系统,发生“蝴蝶效应”那样的突变的概率相当高。从非线性系统的观点,股市真正的风险就是当系统处在临界点附近时,从一个稳定态跳到另一个稳定态的突变。这种突变态用标准差根本无法衡量,因为此时系统的标准差不存在!

突变理论 (Catastrophe Theory) 是非线性系统理论的一个分支,后来被归入混沌理论。它将初等突变归纳为七种类型。其中的折迭型突变 (Fold Catastrophe) 可以非常贴切地用来描述股市突变: 如果将股市在金融危机所处的高位和崩盘后的低位看作相空间中的两个稳定态,那么对投资者来说,最大的风险当股市处于从高位稳定态向低位稳定态突变前的临界点。这是典型的蝴蝶效应,一个小小的微扰或者激励就可能造成突变,就象上面几次金融危机的情景。而对这种真正的风险,在现代金融理论的线性思维模式的框架里是根本不存在的。恰恰是这种由贝塔或标准差衡量风险导致盲目虚假的安全感,造成股票市场参与者狂热的群体效应,从而引发金融危机。

图一 折迭型突变图示。来源:Len Fisher, “Crashes, Crises, and Calamities,”詹丰造译《预测大载难》(http://idv.sinica.edu.tw/berryla ... 2/Extra_reading.pdf)

用巴菲特的话说,现代金融理论只是用精密严谨但却错误的语言 (precisely wrong), 试图建立线性系统模拟金融市场。但其实大部分投资者不知不觉中还是采用了线性思维模式。比如宇文博在网络泡沫时采用的CANSLIM方法,从历史数据中公司收益和股价的关系发现高收益和高收益增长率的公司股票上涨幅度相应也高。但这种线性关系只在一定的时间和空间中有效。尤其在网络泡沫年代,象宇文博投资的SDI 公司等,其营业额和赢利本身就是被泡沫放大的结果。随着泡沫破裂,其市场大幅度萎缩甚至消失,公司的股价也随之一落千丈,跌掉90%以上是家常便饭。

交了如此昂贵的学费之后,帮助他跳出线性思维陷阱的契机却并非来自金融,而是他喜欢的作者克莱顿的最著名的小说《侏罗纪公园》,还有他的其他两本小说,《逝去的世界》和《猎物》。大部分人看《侏罗纪公园》,注意的可能是作者科幻想象力的非夷所思,从保存在琥珀里的蚊子化石的肚子里提取恐龙基因,然后复制出霸王龙、迅猛龙等,还有就是紧张得几乎让人喘不过气来的情节。但在细读几遍之后,宇文博专注的却是克莱顿通过马尔科姆 (Ian Malcolm) 表达的混沌理论和分形理论。这后来成了宇文博非线性系统理论的入门。就和他从《红楼梦》读出期货期权,小说再一次为他打开认识世界的一扇窗口。

不过让他真正皈依“非线性投资”门的是埃德加·彼得斯的《资本市场的混沌与秩序》。那是一本对他影响极为深远的金融投资著作。书中对现代金融理论的缺陷作了系统的分析,基本上颠覆了他从《华尔街随机漫步》以后学到的现代金融理论和金融工程学的所有方法论。在此基础上《资本市场的混沌与秩序》引出了基于混沌理论和分形理论的非线性市场理论,如与有效市场假说分庭抗礼的分形市场假说等。宇文博终于为他对用贝塔测度市场风险的疑问找到了系统的理论根据,再加上那斯达克网络泡沫的教训,在朵莱那儿形成的对风险的高度敬畏和在造物主面前的卑谦终于全面恢复。这可能是他最大的收获。

从非线性市场理论那里得到的另一个重大收获是对非线性系统变量的深刻认识。投资回报并非象现代金融理论假设的独立同分布随机变量。实际上它甚至根本就不是随机变量。与线性系统的明确清晰恰成对比,混沌和分形处理的非线性系统里的变量既不是随机的,又不是确定性的,而是确定性和随机性共存。表现在股市上就是典型的市场指数如标普500 等的长程记忆。这和大部分投资者包括宇文博的经验是吻合一致的。象那斯达克网络泡沫的教训宇文博大概再也忘不了。但对整体市场来说,这个长程记忆会随着时间衰减,并且可以通过市场的分形维数或赫斯特指数估计。十五年前那斯达克泡沫大盛时,旧金山的网上卖狗粮的都可以圈到三忆美元。十五后,还是在旧金山,象优步 (Uber) 和空中食宿 (Airbnb) 之类的所谓“独角兽,”市场估值超过10亿美元。比起那些卖狗粮的前辈们,要说“雏凤清于老凤声”那简直都是对这些独角兽们的污辱了。2015年全美国这类初创公司总计有145家,总估值达到5,000亿美元。据说它们凭着几个时髦的手机应用软件就可以颠覆整个行业 —— 那斯达克的长程记忆经过15年的风吹雨打显然是蒸发得差不多了。

那斯达克泡沫15年后会不会重演?可惜非线性市场理论现在还没法告诉你。

宇文博一直喜欢金庸的武侠小说,不过他还是没法做到“入我门来,无怨无悔。”他好读书,不求甚解,但也好读书,常存疑问。非线性市场理论确实非常尖锐地指出了基于线性思维的现代金融理论的要害缺陷,但非线性市场理论仅仅是提出问题,并没有找到解决这些问题的方法。在现代金融理论里,整个金融世界是秩序井然,可以用简洁的线性方程模拟。而非线性系统,除了少数几个被广泛引用的如洛吉斯蒂克方程 (Logistic Equation)、洛伦兹方程组 (Lorenz Equations)、埃农吸引子 (Hénon Attractor)、楚阿电路 (Chua Circuit)、达峰-赫尔姆斯振子和达峰-瑜达振子(Duffing-Holmes Oscillator and Duffing-Ueda Oscillator) 等,绝大部分非线性系统都无法建立微分方程或差分方程模型。封闭形式的解析解几乎没有可能,大部分系统甚至都无法获得数值解,而只能半定量或者定性描述。落实在股市,非线性市场理论基本上只能帮助人们认识金融危机的风险,但金融危机什么时候发生,规模有多大,持续时间有多长 ….. 这些非线性市场理论都无法回答。

无论是西方黑格尔的辩证法三个基本规律,还是东方佛家的“黄龙三关,”东西方都认识到人们认识事物是通过否定之否定的三段式螺旋形发展的。现代金融理论“看山是山,看水是水。”非线性市场理论否定了现代金融理论的主要论点和方法论,“看山不是山,看水不是水”了。会不会有一天非线性市场理论发展到某个高度,能够准确地预测并定量模拟金融危机, 从而达到“看山还是山,看水还是水”的境界?宇文博应该也不知道,但大概是他的梦想吧。

尽管如此,对宇文博来说,非线性市场理论否定了现代金融理论用标准差衡量风险,不再被华尔街金融工程师们和金融炼金术士们的虚假安全感所蒙蔽,从而对市场风险常怀敬畏之心,“惴惴小心,如临干谷,”才是他学习非线性市场理论最大的收获。这在2008年的金融危机中令他获得最大化的边际效用,为以后财务独立打下坚实基础。

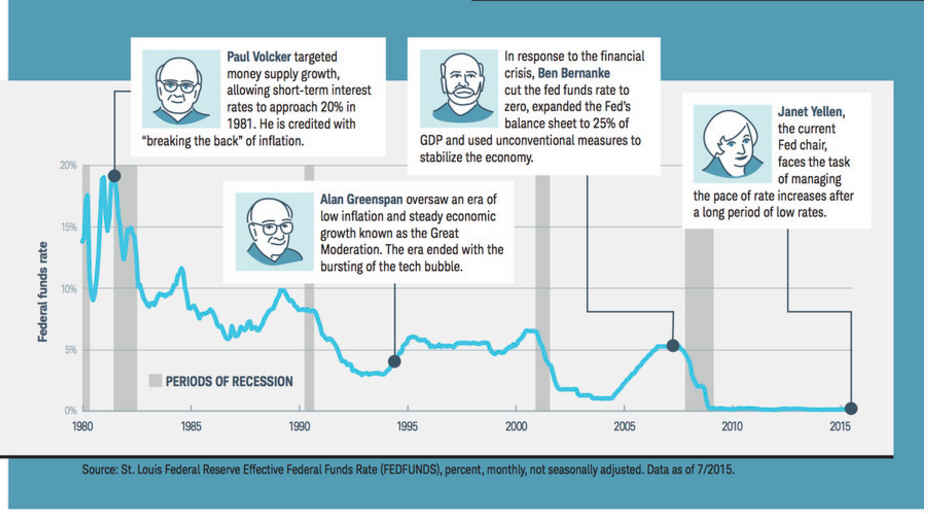

图二 美联储1980-2015利率走势图。来源:嘉信理财《论投资》2015 冬季号(Charles Schwab On Investment Winter 2015) 第七页 (http://insights.schwab.com/marke ... rest-rates-mean-you)

上世纪末格林斯潘加息引爆那斯达克泡沫以后,“直升机”伯难克一直慷中产阶级之慨,大幅度向金融市场撒钱。这满天花雨天上掉下的馅饼造成美国市场上“现金是垃圾”的过量流动性,为以后2008年的金融危机种下祸根。当2005年美联储开始升息时,宇文博感觉市场可能接近折迭型突变的临界点了。于是他把一半资金从股市上撤出,放在现金上待机。

这不到三年的时间对宇文博来说却是他平生最为漫长的等待。股市心理学认为驱动投资者的心理动力主要有两个:贪婪和恐惧。这是两股互相对立的力量,而且恐惧对投资者的作用更大,这可以解释金融危机发生时,股市下跌总是比上升陡峭。但当股市处在上升期,而因某种原因你却不在市场里的时候,这两股力量会同时作用,而且这时两股力量的方向一致,都会推动你作出违反理性而且错误的决定:因为贪婪,你眼看着股市上升,别人都在股市里顺着大势赚钱,你自然会怀疑当初撤出股市的决定。但 “失去的恐惧“力量更强的,它会使你害怕失去这次机会,股市一直上涨,你再也没有机会再重新进入市场。两股力量的合力都会促使你失去理性,忘记当初撤出股市的原因,重新进入股市。

而这时候很可能恰恰是股市接近悬崖顶点,接下来就是飞流直下三千尺了。

其实投资最重要的功课是战胜自己。其他无论基本分析、技术分析、金融工程、或者非线性投资理论,都只是工具。在这差不多三年的时间里,宇文博一直在和自己较劲,一而再再而三地鼓励自己当初作出的决定是正确的。这确实需要相当高的定力。当过量流动性泡沫正在膨胀时,你很难想象股市参与者的疯狂。即使你确定突变就在前面,但你无法预计临界点到底在哪里。

好在宇文博投资原则之一是从不做空,所以他只需要承受心理压力,但他至少不需要承受经济压力。如果他在2005年时做空,股市泡沫接下来还疯狂了差不多三年。当股市上涨时,做空者的帐号上的现金非常可能不足维持保证金,他就必须再注入资金以维持其做空头寸。如果没有足够资金,那他的做空头寸会被强行平仓,他就等不到以后泡沫破灭的时候了。如果做空,总有一次难逃这种“出师未捷身先死,长使英雄泪沾襟“的遗憾。莫说他小小宇文博,就连当世金融炼金术第一大师索罗斯,也曾在那斯达克网络泡沫时折戟沉沙。他的量子基金先是做空网络公司,但网络泡沫膨胀的时间远远超过他的预计,最后他以7亿美元的损失平仓。大师就是大师,他转型极快,做不成空,干脆加进去一起疯狂。但他进去的时间太晚,接下来网络泡沫破裂,又被杀了一刀,量子基金损失惨重,高达50美元。

如果你仔细再看图二,伯难克是直升机,那亚兰就是C-5“银河”战略运输机了。她这次从2009年到2015年的漫天花雨,时间之长,利率干脆压到底,零利率!不说绝后,至少是空前的。据说索罗斯从2013年底开始又做空了 —— 且看他这次能否撑住。

不过宇文博那次的确是撑到了2008年金融危机大爆发。他一向谨慎,没有试图抄底,而是在股市回升形成双底后进场 —— 如果他在2005年把全部股票出空,全部变成现金,然后做空,那叫赌博;赌赢了一夜暴发,赌输了,倾家荡产。不过赌徒的命运绝大多数都逃不脱破产的命运,因为统计学里有一个赌徒破产命题。只要概率对庄家有微小的偏向,赌博总以赌徒破产告终。而如果他在2005年将资产全部放在现金上,那叫投机 (Speculation)。但就因他胆小谨慎,还是采取了最稳健的投资,只撤出一半资金 —— 万一他对金融危机的预计错误,至少还有一半资金在股市里。

而且他一直谨记朵莱的教诲,只用他长期以来用熟了的招数,在标普指数形成双底之后买入大批长期看多期权。接下来股市从底部猛烈反弹,一路上上涨,看多期权带来的收益让他有了足够的投资资本。在此之后,他改变投资策略,转向以产生长期稳定的收入 (Income) 为目的,而不再以本金增长 (Growth)为目的。同样还是只用一招,那就是在2008年以后接下来的长期牛市中卖出看空期权,以收取期权的费用 (Premium) 的方式产收入。这其实不是他的发明,而是华尔街五花八门的收入投资策略中的一种。只是他专心致志用得精熟罢了。

俗话说“大丈夫不可一日无权,小丈夫不可一日无钱。” 除了极少数 “醉卧美人膝,醒掌天下权”象伊藤博文之流的枭雄,大部分中产阶级一辈子的梦想可能就是所谓的财务自由。其实财务自由很大程度上取决于你的期望。他和玛塔都是那种物质欲望不太强的人。这个收入投资策略因为用期权,本质上还是应用杠杆放大。在2008年股市见底以后,应该会有几年牛市。这个策略在牛市中有效,如果用比较保守的二比一杠杆,年回报率能达到差不多20%,够他和玛塔保持中上阶级的生活水准。

硅谷是一个神奇的地方。大部分工程师来到硅谷后不久就会做起创业梦。宇文博自然也不例外。他的如意算盘是乘次贷危机后的牛市,应用卖出看空期权的收入投资策略,在这牛市的几年财务自由时专心创业。人贵有自知之明。宇文博知道他自己没有象创立分形理论的曼德波罗或者奠基混沌理论的洛仑兹那样的能力,能够在科学上开山立派。其实他知道他骨子里并不是个科学家,而只是个工程师。通过技术改变这个世界才是他的终极梦想。

在硅谷凭科技创业最起码的条件有三条:一项巅覆性甚至革命性的新技术、一个能力超过平均水准而且结构合理的创业团队、最后也是最重要的那就是资金。其实找不找得到投资,找到多大的投资,投资估值如何,这些决定初创公司命运的“资本运作”归根结底还是取决于前两条。宇文博新技术有了,当务之急先是找对手搭档,然后是资金。

他的另一个自知之明是对自己的强项和短板有非常清晰的认识。他长于创新,找到巅覆性的新技术;还有就是强大的数理模拟能力。但他的项目管理和实际运作能力也就中平而已。但在硅谷的竞争环境里,只有在某方面是最优秀而且互补的成员组成的团队才有胜出的可能。宇文博工作的性质,在公司里面谈过的资深技术和管理岗位的求职者不下百位。但竟然一直都没碰到既能和他势均力敌,又和他能力互补的对手。

“三”真是一个神奇的数字。除了黄龙三关, 还有王国维的三重境界。宇文博 “众里寻他千百度,” 那心议的伊人却是“前不见古人,后不见来者。” 但不经意间偶一回首,却见 “那人正在灯火阑珊处“ —— 一个偶然的和技术毫无瓜葛的邂逅,他却碰到了能和他分庭抗礼的敌手。