2013 (72)

2014 (716)

2015 (744)

2016 (306)

2018 (411)

这是8月3日写的老帖,发在别处。今天偶然路过,看论坛还在这个问题上纠缠不清,拿来供参考。

大千有位热心人,认为UVXY和其它自动衰减的三倍体等,是做空的好对象。持这类意见的人恐怕对option的价值结构没吃透,比较误导。我分三类讲:

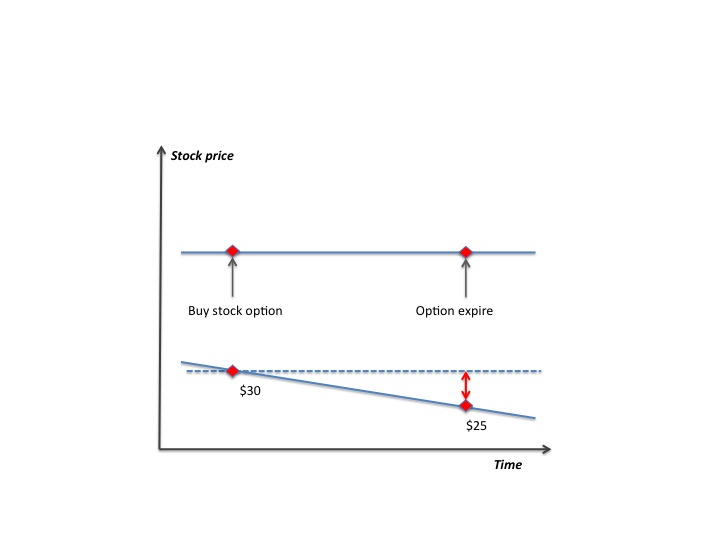

1、一般股票,未来价格基线大家不期望变化。比如苹果,现在122,到十二月,基线预期还是122,是平的。见下图上边的线。option的定价基于这个水平基线的假设。

2、有分红的股票。我用SPY做例子,它在季度到期日分红(三、六、九、十二月)。在大盘指数不动,那四个季度OE到期日早晨开盘,SPY自动下跌八毛钱左右。在那个到期前,多次有人说put比call贵,市场期望下跌。实际上是忽略了分红。

3、有时间衰减的ETF,比如UVXY和众多三倍体、二倍体等。请看下图下方的线。它往下倾斜,象征价值损耗。如果今天它的价钱是30,你考虑在30处买入call或put,会发现put比call贵出很多。为什么?因为option定价是按照到期日,那时候价钱自动衰减到25(如果大盘不动)。这个可以按照“分红”看待:未来几个月,这个产品逐日分红一些,直到这5块钱“分红”派发完毕。所以你今天买strike price 30的产品,等于买到期日strike price 25的call或put。

综上所述,市场上option的买卖双方已经考虑进分红、时间损耗等因素,充分price in。认为做空有时间损耗的ETF等产品稳赚的,是一知半解,没有吃透option的实质。