收到通知,FINRA将关闭我的账号,因为休眠太久了。关就关吧,现在就是要做减法,顺其自然。

要出远门,菜苗会等我回来吗?

[

阅读全文]

新英格兰虽然冬天漫长,但也有尽头。凡事否极泰来。一场四月雪,宣告了冬季退场,春意发端。

这里四季分明,春花怒放,秋叶艳红。出门随随便便走走,就会撞见泼天的美景。或者洁白如玉,或者娇艳欲滴,各自风采。鹅黄新枝,嫩绿春苗,相映成景,争争先恐后宣告冬去春归。

[

阅读全文]

牛经沧海4/21/2024导师退休了,在我退休7年之后。做教授都会做得很久。导师从希腊到美国读书。后来他的导师到另外一个学校做系主任,他也从那儿获得教职。我有幸成为他的第二位博士生。来美之前,我在大学教书八年多了,也做过几个项目。因此与导师年龄只相差几岁而已。当时我到学校的时候是急急忙忙跑过来的,完全自费,因此急需拿到TA/RA。导师正好有个国防部供[

阅读全文]

今天干完了一年一度的院子工程。这次范围有点大,主要是拓宽隔离带过程中需要挖掘盘根错节、乱石横生的野地。历时两周,挥洒汗水,小院向预期目标迈进一步,比滤镜还美。[

阅读全文]

(1)经过本周破位大跌,QQQ也许需要较长的时间才能修复(参考2020年9至10月)。

(2)牛市领涨股遭到棒杀,说明回撤幅度已经基本搭成(参考2020年9至10月,1999年4月)。

沧海真诚分享,遵循FINRA规定,不作任何投资建议,不承担任何投资责任,敬希见谅。

[

阅读全文]

Itrimmedmyrisklastweek.

不作投资建议。

[

阅读全文]

老子说:人之道,"损不足以奉有余"不谋而合,圣经说“凡有的,还要加给他,叫他多余。凡没有的,连他所有的也要夺去。”这句话来自《马太福音》25:29节,是耶稣在讲述关于才干金币的比喻时说的。这句话的英文原文为:"Forwhoeverhaswillbegivenmore,andtheywillhaveanabundance.Whoeverdoesnothave,evenwhattheyhavewillbetakenfromthem."(Matthew25:29,NewInternationalVersion)事实亦然。从中西文[

阅读全文]

SPX,NDX,SOXX同步初测第一支撑位之后反弹。后市要看之后三个交易日是强劲反弹,延续升势,还是二次破位,开启三周左右的回撤。

且行且观察。

[

阅读全文]

我的组合也没有什么作为。

现在QQQ上可以攻克465,下可能重测433,50-50。

阅读全文]

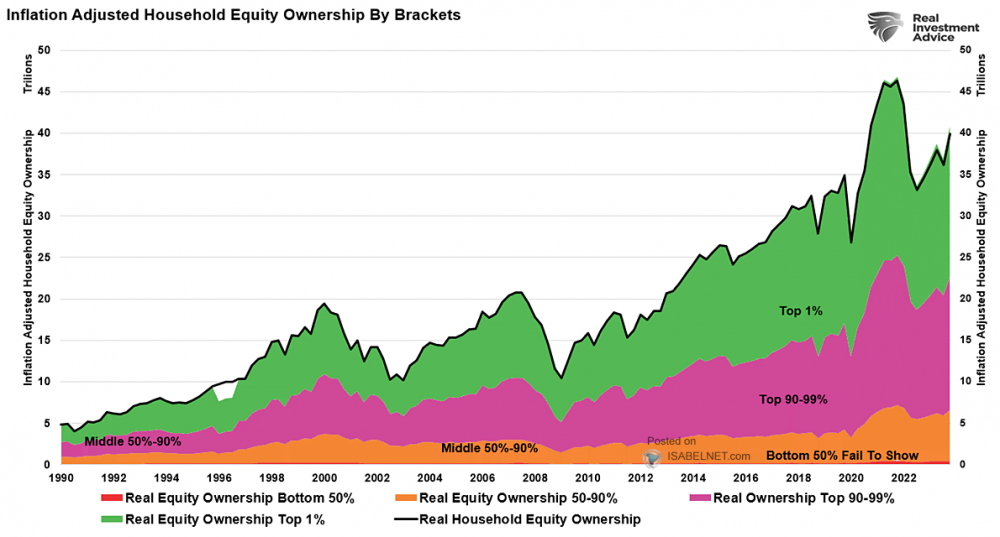

牛经沧海3/29/2024虽然自1928年以来,美国经历过大萧条,世界大战,能源危机,通胀失控,黑色星期五,科技泡沫破裂,大衰退,但是,最终各类投资的整体回报(即平均回报),仍然可圈可点。投资人对市场波动的恐惧,往往错失卓越的长期回报。如果按照历史平均回报,如下图所示,从100%的债券,80%债券,20%股票,依次到100%股票,年均回报率从5.1%,6.4%,到10.1%。毫无疑问[

阅读全文]