与AI共舞的日子

AI流行的一年来,探索了很多的AI工具,也有一定的自己的想法和使用教程想要分享给大家

正文

马上到年终了,年终奖是很多打工人最关心的话题。但你知道吗?同样一笔年终奖,发放方式不同,到手金额可能差出几千甚至上万元。不只是综合汇算的时候选择单独计税或者合并计税,还可以选择一部分的年终奖合并到工资里面,一部分单独计税,以达到最优解。

一、为什么要拆分年终奖?

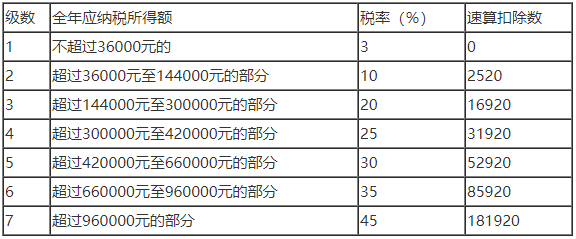

因为年终奖的计税方式与工资的计税方式是不同的,详情可见下图:

发现了吗?虽然工资和年终奖的个税速算表的阶梯是一样的,但是速算扣除数是不同的。也就是说,年终奖金额越高,税率跳档,有可能会出现 “多发 1 元,多交几千税” 的情况。

把年终奖拆成两笔,税少交大几千

把年终奖总额(比如工资1.5万,年终奖 8 万元)拆成两部分:

- A 部分:并入后续几个月的工资发放。这部分能享受每月 5000 元免税额度(全年 6 万)、社保公积金扣除、专项附加扣除(养娃、房贷、赡养老人等),相当于 “蹭” 了各种减税福利。且工资的个税扣除数比年终奖的扣除数要多,能省不少税。

- B 部分:作为 “年终奖” 单独发放,享受 “单独计税” 优惠(政策延续至 2027 年底)。关键是把 B 的金额卡在 “低税率临界点”,躲开 “多发 1 元多交税” 的坑。

目标:A 部分靠工资扣除省税 + B 部分靠单独计税优惠省税 → 全年总个税最少,到手最多。

二、省钱原理:两部分各有什么优势?

A 部分(并入工资)

工资收入的扣除项多:基本生活费(6 万 / 年)、个人缴纳的社保公积金、专项附加扣除(如每月 1000 元房贷利息、2000 元赡养老人费用等)。把部分年终奖并入工资,相当于让这部分钱 “享受” 这些扣除,可能少交甚至不交税。

举个例子:如果你的工资扣除各项后本来不用交税,把 1 万元年终奖并入工资,可能仍在免税范围内,这 1 万就不用交税;但如果单独发,1 万年终奖需按 3% 交 300 元税。

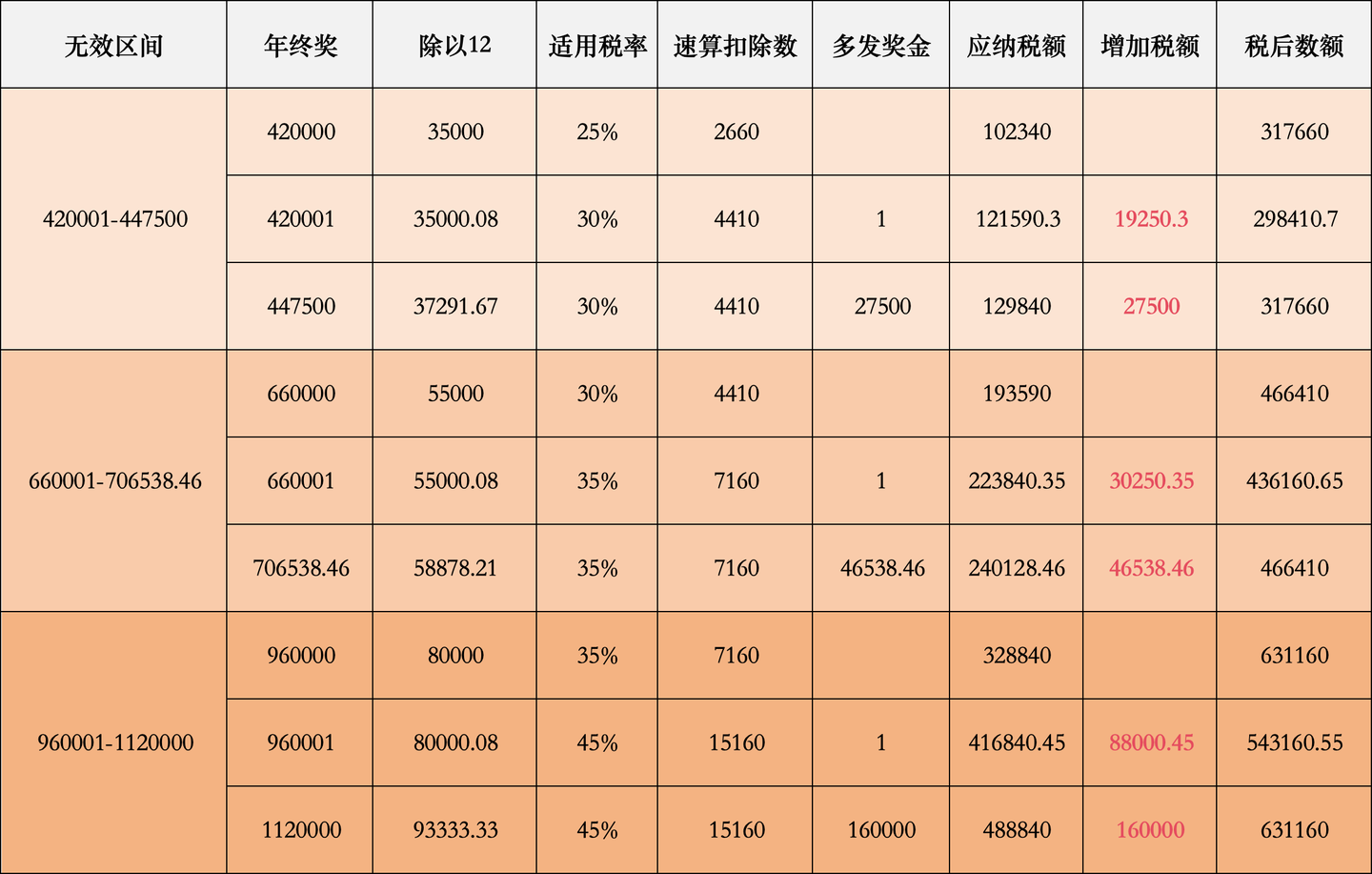

B 部分(单独计税),注意年终奖无效区间!

年终奖单独计税不与全年工资合并算高税率,而是单独按 “除以 12 个月后的金额” 找税率。比如:

- 3.6 万元年终奖 ÷12=3000 元,对应税率 3%,仅交 1080 元税;

- 若多发 1 元(36001 元),÷12≈3000.08 元,税率跳至 10%,需交 36001×10%-210=3390.1 元,反而多交 2310 元!

核心:B 的金额必须卡在 “税率临界点”(如 3.6 万、14.4 万、30 万等)或略低(如 35999 元),才能用足低税率。

三、实操步骤:3 步找到最优拆分方案

第一步:算清 “工资税基础”

先确定你全年工资的 “计税底子”: 工资计税基础 = 全年工资总额 - 6 万(基本扣除) - 个人社保公积金总额 - 专项附加扣除总额 (比如:全年工资 12 万,社保公积金扣 2 万,专项附加扣除 3 万 → 12-6-2-3=1 万)

第二步:试算不同拆分方案

假设年终奖总额为 X,需试算 “B(单独计税的年终奖)” 取不同值时的总个税,选总税最少的方案。 必试的 B 值:0 元(全并入工资)、3.6 万、35999 元、14.4 万、143999 元、30 万、299999 元、X 元(全单独发)。

计算总个税的公式:

- A 部分(并入工资)的税: 新计税基础 = 工资计税基础 +(X - B) 按 “年度个税税率表” 算税(税率表可网上搜,分 7 级,有速算扣除数)。

- B 部分(单独计税)的税: 找税率:B÷12 后对应 “月度税率表” 的税率和速算扣除数 年终奖税 = B× 税率 - 速算扣除数

- 总税 = A 部分税 + B 部分税

第三步:用工具偷懒(推荐)

- 全年工资总额、年终奖总额

- 社保公积金总额、专项附加扣除总额 工具会自动算出 “最优 B 值” 和 “能省多少钱”,一目了然。

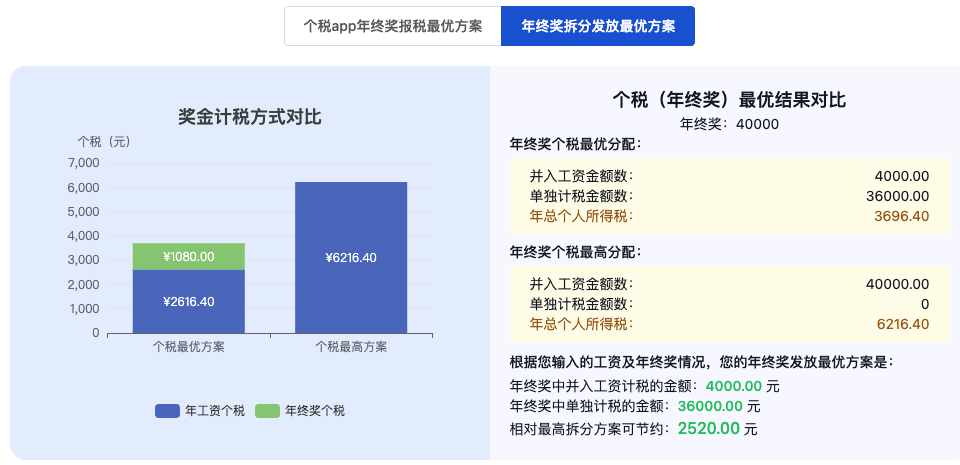

举例:老王的 4 万年终奖怎么拆?

- 全年工资 12 万,无其他扣除(6 万基本扣除)→ 工资计税基础 = 12-6=6 万

- 年终奖总额 4 万。

结论:拆成 3.6 万单独发 + 4000 元并入工资,总税最少,比单独计税多到手 2310 元,比合并计税多到手2520元

四、不同人群的拆分策略

五、沟通指南:如何说服公司配合?

算得再清楚,公司不配合也白搭。掌握这 4 个沟通技巧,成功率翻倍:

1. 时机要早,别等发钱时说

最好在年初谈薪资、年中做预算时提,此时公司调整流程更灵活;年底临近时提,可强调 “不影响总额,仅调整发放方式”。

2. 用数据说话,突出 “省钱”

拿着计算结果说:“老板,按现在的发法我要交 7270 元税;拆成 3.6 万 + 4000 元,只要交 4960 元,能省 2310 元,流程上只是分两笔发,不影响公司成本。”

3. 强调 “合法合规”

明确说:“这是国家允许的年终奖计税方式(政策到 2027 年底),很多公司都在用,完全合规。”

4. 提前预判公司顾虑

- “财务会不会麻烦?” 回应:“只需在报税时选一下 B 的金额,发放按正常工资流程,额外工作量很小。”

- “社保公积金会变吗?” 回应:“A 部分可能让明年社保基数略涨,我个人和公司的社保缴费会多一点,但远少于省的税,且我的社保账户钱也会变多。”

- “单独给你改不公平?” 回应:“其实这对所有同事都适用,若能推广,相当于给大家发福利~”

六、避坑提醒:这 3 件事必须注意

- 政策时效:年终奖单独计税优惠延续至 2027 年底,近几年可放心用,之后需关注政策变化。

- 临界点绝对不能踩:3.6 万、14.4 万、30 万等是 “税率跳档点”,多发 1 元可能多交几千税。宁少发 100 元,也要卡在 35999 元、143999 元等 “安全值”。

- 社保影响要权衡:A 部分并入工资可能推高明年社保基数(若公司按实际工资申报),导致你和公司的社保缴费略增,但通常远少于省的税,且养老金、医保账户会更充实。

七、现在就可以做的 3 件事

- 摸清自己的 “税底”: 算清全年工资总额、社保公积金扣除、专项附加扣除(可在 “个人所得税 APP” 查)。

- 找公司沟通: 带着计算结果,选个不忙的时间找 HR 或领导,用 “省钱” 说服对方,强调 “合法、简单、对双方无害”。

总结:年终奖省税的核心就是 “拆、揉、卡”—— 拆成两部分,揉一部分进工资蹭扣除,卡另一部分在低税率临界点。学会这招,今年年终奖到手能多几千,何乐而不为?

(注:具体以个人实际情况和最新政策为准,复杂情况建议咨询财税专业人士。)

评论

目前还没有任何评论

登录后才可评论.