NoXYZ

重磅新闻Stock Bombshell News

@stockbombshell on twitter

凯利公式还有两个隐藏的推论,第一个是只有胜率100%的赌局才值得all in,否则不存在必赢;第二个是只有赌局的期望收益率为正数才能使用凯利公式,否则是不值得投资的,更别提必赢。

“凯利公式”是有关赌博和投资的一个利益最大化策略。

那么,凯利公式究竟是什么?它真的有所谓的必赢魔力吗?

我们当然要从凯利这个人讲起,他的全名叫小约翰·拉里·凯利,是个美国人。二战的时候在美国海军当飞行员,战后在德克萨斯大学读了本科和研究生,1953年博士毕业。

凯利的博士论文是做材料研究的,别以后也找了一份比较对口的工作,但并不顺利,没有得到老板的赏识,到他30岁的时候,加入了贝尔实验室。

在贝尔实验室,凯利被认为是一个非常有趣的人,他加入枪械俱乐部,和妻子组队打桥牌锦标赛,给敞篷车装上弹射座椅……他也被认为是当时整个贝尔实验室里第二聪明的人,而第一聪明的是香农。

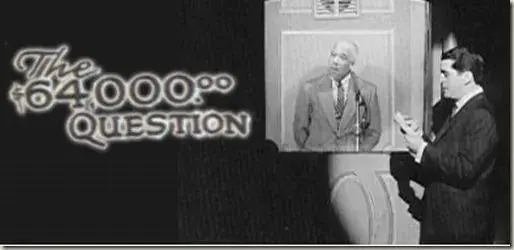

凯利公式也是他玩出来的一个意外。当时凯利正在研究电视信号的压缩方法,结果却研究起了赌博来,源头是一档电视答题节目的热播,名叫《64000美元的问题》(The $64000 Question)。

节目本身和赌博其实不太相关,最多算是博弈,但因为节目的火爆,有人就开设了赌局,赌的是哪个选手能够最终获胜。可是由于节目在纽约录制,住在美国东海岸的人可以看到实时直播,而西海岸的播出要延后3小时。

因此就有西海岸的赌徒利用电话提前获得了节目信息,利用这种手段作弊赌博。凯利对此很感兴趣,但是他不是想赢钱,而是希望研究一下这些作弊赌徒如何将利润最大化的问题。

当然,这也说明东西海岸节目播出虽然有3个小时的时间差,但可能停止投注时节目还没有播完,因此赌徒通过电话得知的信息有限的,但足以大大提高胜率。

凯利就针对这种简单的赌局推算出了一种利润最大化的“必赢”公式。

f*=(bp-q)/b,其中f*为计算出来的凯利最优投资比例,b 为赔率,即期望盈利/预计亏损,p 为成功概率,q 为失败概率,即 1-p。

举个最简单的例子,假设一个抛硬币猜正反的简单赌局,每局赌注1元,猜中了得2元,猜错了输掉1元,也就是赔率b=2,胜率p=0.5,带入公式后算得f*=0.25。

也就是说,在这样一个简单的抛硬币赌局中,如果所有的条件都不变,且能够无限次重复的情况下,每次投入所持有本金的25%,可以在不输光本金的前提下实现收益最大化。

同时,凯利公式还有两个隐藏的推论,第一个是只有胜率100%的赌局才值得all in,否则不存在必赢;第二个是只有赌局的期望收益率为正数才能使用凯利公式,否则是不值得投资的,更别提必赢。

凯利的这个研究也引起了香农的兴趣,建议他写成文章发表到杂志上,起初拟的标题为“信息理论与赌博”,但当时AT&T公司的高管认为可能导致大众认为电话业务助长了非法赌博,最终在1956年发表的时候改为了“信息率的新解释”。

不过这篇文章在发表后其实并没有激起多大的水花,直到一位叫爱德华·索普的赌徒出现。

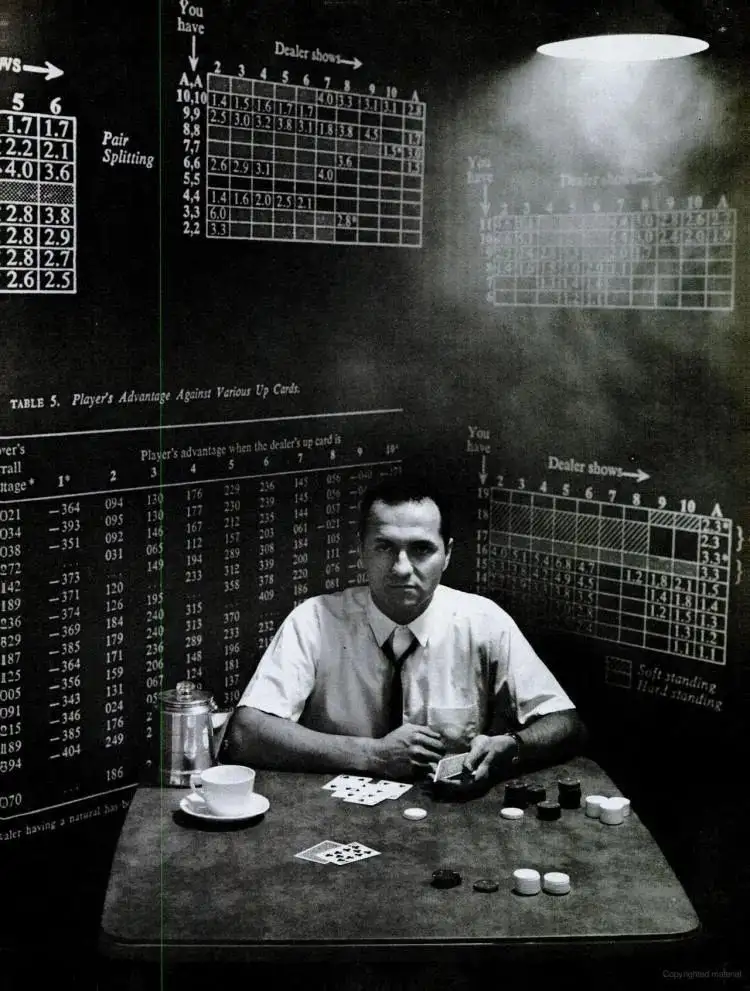

索普其实也不是普通人,28岁就在麻省理工当教授了,他当时利用职务之便使用早期的计算机IBM 704计算了赌博游戏21点的胜率变化。

后来又在香农的建议下读了凯利的文章,了解到了凯利公式这种投资策略,并创造接下来的奇迹。

在赌桌上,索普通过记牌的方法来判断胜率,再运用凯利公式来计算自己投注金额,第一次从技术上打败了赌场,在20世纪60年代,索普和一个职业赌徒用一个周末的时间就赢了11000美元(相当于今天约500000美元,以金价计算)。

后来索普把自己的研究和经历写成了畅销书,他出名了也被赌场封杀了,但他后来成为了华尔街成功的对冲基金经理,而凯利公式也顺带进入了大众的视野。

但实际上,经典的凯利公式并不适用于二十一点游戏,因为二十一点的胜率会随着牌的变化而变化的。

二十一点的规则大多数人应该都了解,简单来说就是手上的牌点数总和不得超过21点,否则爆掉输掉赌注,剩下的点数大的为赢。

赌场的多人游戏中,玩家除了要与其他对手竞争,还要与庄家竞争,而庄家按照规定的策略拿牌,当点数大于17时才停止拿牌,庄家的存在才能让赌场保证赚钱。

索普的突破口就在庄家,当剩余的牌里小点数(2-8点)的牌越少,玩家的优势也就越大,因为庄家很可能会因为拿到大点数的牌而爆掉。

在一些情况下,比如剩余牌的数量较少,且点数较大,玩家的胜率能得到显著的提高,此时才会符合凯利公式中期望收益率为正的前提,但仍然是变化的,只能说索普应用了凯利公式的策略。

总之,凯利公式出名了,或许是最早被赌徒们奉为必胜的秘诀,或许是索普成为对冲基金经理后的成功被人马后炮了,再加上后来流传巴菲特和格罗斯都曾使用凯利公式来投资,也就难免有人把这些归功于数学公式的神奇。

然而,经典凯利公式只能说给投资者提供了一些策略建议,但现实中的投资行为要比假设的二元赌博游戏复杂得多,盲目套用只会适得其反。

赌博游戏的规则是人为设定的,赔率和胜率都是一致或者可以计算的,并且游戏可以无限次地重复下去。而现实生活中的投资,比如股票、基金、期货,它们的赔率和胜率不仅未知且难以估算。

另外,简单的二元赌博游戏中,输了会损失本金,而现实中的投资一般并不会完全亏损掉本金,因此凯利公式的一般形式是不能直接套用的。

还有更细节的问题,现实中的单笔交易金额并不一定是可以无限分割的,即便它满足了凯利公式中的条件,也有可能因为剩余资金低于最低交易额,比如股票交易中的一手,就会导致投资无法继续下去,必须注入新的资金。

凯利公式在很多实际投资中并不是必赢的,甚至也不是收益最大的。

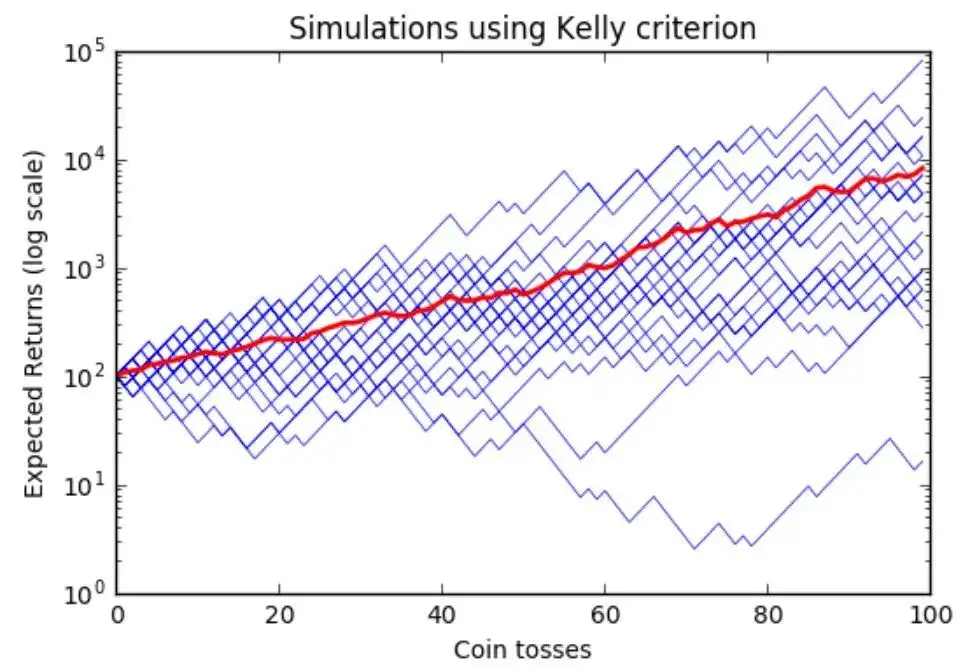

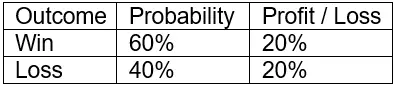

有学者做了一个简单的投资模拟,假设有一个投资有60%的概率涨20%,同时有40%的概率跌20%,总体的期望收益率达到4%,算是不错的投资。

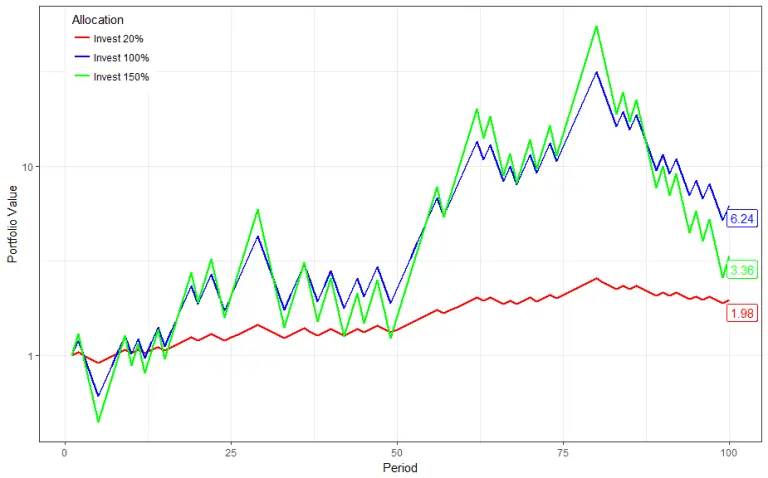

套用凯利公式后,得出最佳的投资比例为资金的20%,进行100轮模拟交易后,所得为初始资金的1.98倍,而投资100%和拉了150%杠杆的模型分别为6.24倍和3.36倍。

当然在这个简化的投资模拟中,凯利公式的收益更稳定,而后两者的收益和风险也更大,这可能无法反应真实的交易,但也足够说明凯利公式并非万能。

不过话也不能说得太死,在满足条件的游戏或者投资中,严格遵循凯利公式理性投资的话是真的可以稳定获益的,只不过这样期望收益率为正的稳定送钱局,又有哪个憨憨庄家愿意开呢?

别忘了凯利最初的研究针对的可是用电话作弊的赌局,而索普则是用更先进的计算机钻了赌场游戏规则的空子,而大多数普通人只会被骗子钻了情感的空子。

最后,交友需谨慎,投资有风险,赌博毁一生。