文丨中金公司

特别观察:“大通胀”对当下的启示

当市场聚焦在滞胀尤其是70年代通胀的两棵“参天大树”上时,往往会错失60-80年代“大通胀”的“整片森林”。美国的70年代被深深打上了滞胀的烙印。严格说来,美国二战后的滞胀时期只有两段:1973年-74年,以及1979年-82年。由于这两段滞胀期的直接导火索均是石油危机,人们往往认为石油危机是造成滞涨的罪魁祸首。然而我们认为石油仅仅是导致滞涨的其中一个因素;无论是“滞”,还是“胀”,石油也都并非决定性因素。首先,除了石油危机外,还有其它多重供给冲击作用于通胀。更重要的是,持续的货币财政双宽松是推升通胀持续上涨的根本力量。

复盘“大通胀”

分析滞胀,离不开当时的“大通胀”环境。所谓“大通胀”(Great Inflation),特指在1965年至82年期间,通胀易升难降、其中枢和波动都显著高于前后时期的那段时间。实际上在1973年底第一次石油危机前,美国通胀已由1965年的2%一路上升至1970年的6%。在此期间,宽货币叠加大财政是推升通胀的重要推手。进入60年代,越来越多的经济学家倡导政府应该采取更积极的财政和货币政策来强化需求管理。1962年,美国经济顾问委员会全面采纳该理念(“New Economics”),以期达到其政策目标:最大化就业和增长。

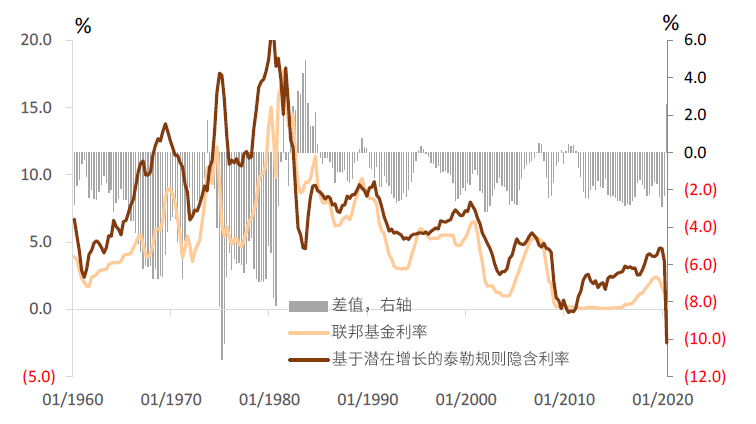

在货币政策上,先看量。M2同比增速从60年的3%一路攀升至1963年的接近9%,并于接下来两三年维持在8%左右的高位。图表显示,在“大通胀”时期,M2同比增速领先通胀大致2年左右。60年代上半年持续大量的货币投放为60年代后半段通胀显著抬升埋下了种子。再看价。通过比较联邦基金利率和基于潜在增长的泰勒规则所隐含出来的政策利率,联邦基金利率显著低于相比于需要达到潜在增长的政策利率水平,即“政策利率缺口”显著为负,长期货币刺激需求的结果便是经济过热的风险日积月累。另外,货币政策的制定需要锚,比如潜在增长和自然失业率(NAIRU),但如果锚偏了,往往会放大政策的错误,或者弱化政策本该达到的效果。图表显示,整个“大通胀”时期,CBO实时估算的自然失业率(基于当时的信息集)明显低于基于全样本信息的“后视”自然失业率,对应地,CBO在当时很可能高估了潜在增长。在以最大化增长和就业的政策目标下,一个很可能被高估了的锚让本就有宽松倾向的货币政策实际上更为宽松,因此加剧了经济过热的风险。

图表:“大通胀”时期,M2增速领先通胀两年

资料来源:Haver,中金公司研究部

图表:“大通胀”时期,相比于需要达到潜在增长的利率水平,联邦基金利率显著过低

资料来源:Haver,中金公司研究部

图表:“大通胀”时期,CBO低估了自然失业率

资料来源:Monetary Policy Mistakes and the Evolution of

Inflation Expectations (Orphanides and Williams,2011),Haver,中金公司研究部

在财政政策上,美国继续着50年代的 “大财政”理念,然而支出重点从基建转向了社会福利,着力改善民生。时任美国总统林登约翰逊于1964年发起旨在消除贫困和不公正的“伟大社会”项目(Great Society Program),着重在社保、教育和医疗等领域加大政府投入。其继任者尼克松、福特等,均对“伟大社会”项目做出拓展。我们知道,货币政策放出去的水,很可能绝大多数流入金融市场,从而只推升金融资产价格,尤其在金融自由化程度较高和监管较弱时。然而,财政政策放出去的水,通过再分配和需求刺激,很大概率有相当部分流入实体部门,从而推升物价,尤其是功能性福利性财政主导时。

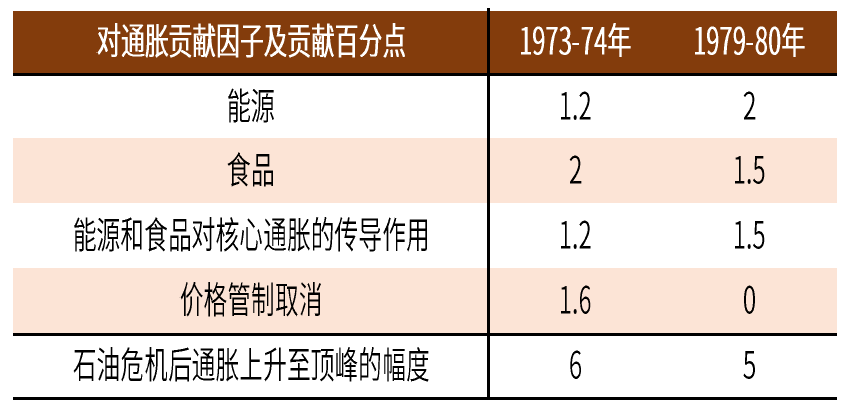

进入70年代,在货币财政继续双宽的背景下,美国经济接连遭受多重供给冲击。首先,70年代初布雷顿森林体系瓦解,美国实际有效汇率大幅贬值,贸易条件显著恶化,日益高企的进口产品价格更容易传导至本国物价。其次,1972年,连续两年气候异常导致全球粮食危机,对本已恶化的美国贸易条件来说更是雪上加霜。第三,1973年和1979年的两次石油危机对美国带来更为直接的冲击。最后,70年代初时任总统尼克松为控制物价实行价格管制,虽然一定程度抑制了通胀,但反而加剧了供需不平衡,导致1973年后物价管制开始逐步放松后[1],之前积累的供需压力在供给冲击下(粮食危机和第一次石油危机)集中释放并爆发。两次石油危机爆发后,通胀分别陡升了6个和5个百分点。根据Blinder和Rudd(2008)[2]的测算,在第一次石油危机中,能源贡献了1.2个百分点,而食品和价格管制取消则分别贡献了2个和1.6个百分点。在第二次石油危机中,能源和食品分别贡献2个和1.5个百分点。可以看出,能源价格飙升对于“通胀山丘”的形成并非有着一家独大的贡献,在其中只是扮演了推波助澜的作用。

图表:不同因素对“通胀山丘”的贡献程度

资料来源:The Supply- Shock Explanation of the Great Stagflation Revisited(Blinder and Rudd,2008),中金公司研究部

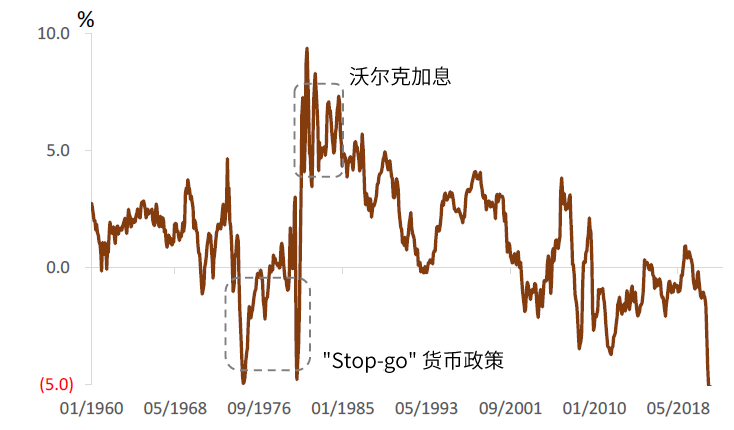

第一次石油危机结束后的几年,通胀略有回落,但仍在5%-9%的高位运行。期间,供给冲击虽有所缓和,然而货币和财政政策愈发宽松。财政赤字率从1974年的零附近扩大至1976年的5%左右,导致70年代后半段财政赤字显著高于前半段。货币方面,一方面,由图表可知,相比于1960年-74年期间的政策利率缺口,1975年之后该缺口更大更持续,意味着货币政策更为(过度)宽松。另一方面,根据泰勒规则,为了抑制1个百分点的通胀上行,联邦基金利率往往需要提升大于1个百分点,即当实际的联邦基金利率大于零时,才有可能抑制通胀继续上行,可由图表可知,1974年之后该实际利率显著为负。纵观70年代,虽然美联储会通过加息来抑制过高通胀,但其在就业和通胀的权衡上总是瞻前顾后(“Stop-go”货币政策,重心仍在就业和增长),因而加息并不坚决,导致长期通胀预期失去锚定,一路向北。该局面直到1979年沃尔克上台发生逆转,通过激进的加息将实际的联邦基金利率抬升至5%-6%的中枢,有效抑制了通胀,并通过可信的承诺再次控制住了长期通胀预期。

图表:70年代后半段,实际联邦基金利率显著为负

资料来源:Haver,中金公司研究部

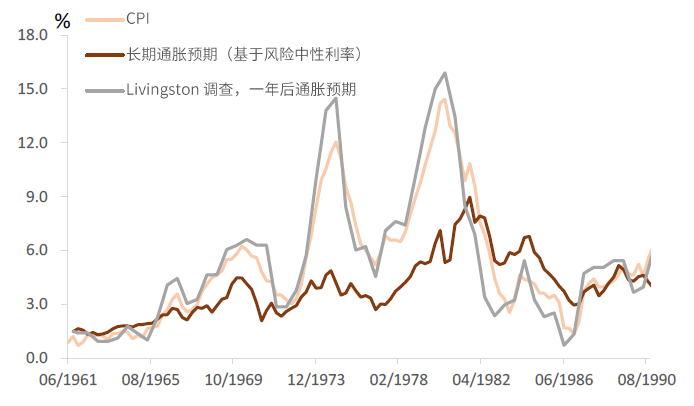

图表:短期与长期通胀预期

资料来源:Haver,中金公司研究部

最后我们看下通胀预期在“大通胀”时期的演变。图表显示,60年代前半段,长期通胀预期很好锚定在2%附近,并且大体上与短期通胀预期和实际通胀一致。1965年后,在货币财政双宽的背景下,长期预期进入上行通道,并逐渐拉大与另外两个指标的差距(实际通胀及其短期预期上行更为显著)。60年代末至70年代初,在短暂的加息和价格管制作用下,较高的实际利率一定程度上压制了通胀及其预期。然而好景不长,整个70年代,过度宽松的货币政策(无论从实际的联邦基金利率的角度,还是“政策利率缺口”的角度看)致使短期通胀预期飙升、长期预期脱锚。总结起来,诸如石油危机这样的供给冲击更多作用在当下的通胀及其短期预期上,而使得长期预期持续上行的根本因素还是宽货币,尤其当叠加宽财政时。

对当下的启示

通过以上复盘,我们发现当下跟“大通胀”时期有三点相似:

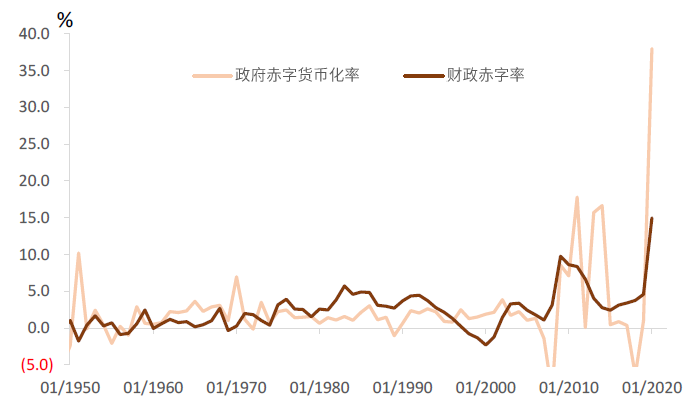

首先,货币财政双宽的大背景。疫情以来,美联储将联邦基金利率短期内降至零,并通过QE注入空前流动性。从价来看,目前实际的联邦基金利率已降至70年代的水平;从量来看,美联储持有国债占比国债余额升至二战后最后水平,历史上,该比例领先通胀18个月左右。另一方面,为应对疫情,美国财政部已经投入几万亿美元纾困资金,我们预计后续拜登政府可能还会推出一系列万亿美元级别基建和福利性财政刺激方案(虽然阻力重重),使得已处在历史高位水平的财政赤字短期内难以明显收窄。同时,货币配合财政的力度也达到了史无前例的水平:政府赤字货币化率飙升至40%,远高于历史上任一时期。我们一再强调,双宽政策、尤其是当下货币配合财政力度之大,往往是持续推升通胀及其长期预期的根本力量。

图表:美联储持有国债占比国债余额升至二战后最高

资料来源:Haver,中金公司研究部

图表:货币配合财政力度达到二战后最高

资料来源:Haver,中金公司研究部

其次,多重供给冲击交织。我们在《宏观探市:三重约束下的类滞胀》有过分析,目前全球面临三大供给冲击,按照冲击可能的持续时间,由短及长依次是:极端天气、疫情导致的供应链瓶颈和劳动力短缺以及全球去碳化。我们预计极端天气冲击将持续整个冬天,即未来6个月左右。供应链瓶颈问题恐持续12-18个月;而劳动力短缺问题,在疫情、工作模式、英美移民政策收紧(疫情前就已开始)等因素的共同作用下,我们估计将持续更久。最后,不同于前两者的一次性或短暂冲击,全球去碳化属于持续性或永久供给冲击。当遭遇一次性供给冲击时,经济体做出脉冲式反应后又将重新回到原先的均衡增长路径;而当遭遇持续性供给冲击时,经济体将在较长时间内逐渐收敛于一条新的均衡增长路径。 具体到去碳化冲击,在没有科技进步的情况下,这条新的增长路径大概率伴随较高的价格水平和较低的潜在增长(Greenflation);并且在转型初期,经济体将面临较大波动。因此,去碳化冲击能够强化前两者冲击对生产和价格的影响。

最后,政策的边际调整。1971年,时任美国总统尼克松宣布美元与黄金脱钩,自此全球货币失去了稳定的锚;2020年,美联储主席鲍威尔宣布平均通胀目标制(AIT),美国通胀由“点锚定”过度到“区间锚定”,弱化了通胀的锚定程度。在复苏初期,AIT成功地推升了市场的通胀预期,进而将实际的通胀拖拽出长期低通胀泥潭。但AIT是一把双刃剑,尤其在多重供给冲击的作用下,美联储正在失去对通胀预期的控制力。

那么,会迎来70年代的“通胀山丘”么?目前我们尚不认为会重蹈70年代覆辙。当下与70年代存在三点差异。

首先,美联储货币政策框架不同。在“大通胀”时期,货币政策往往相机抉择,优先考虑就业和增长,对控制通胀并无有效承诺。反观当下,即使在AIT下,通胀预期锚定程度有所弱化,但美联储依旧将控制通胀和稳定长期通胀预期作为其核心目标,并承诺会使用相关政策工具来抑制过热通胀。

其次,工资-物价传导机制的顺畅程度不同。“大通胀”时期,隶属于工会的雇员占比总雇员持续在30%以上,彼时,工会势力相对壮大,议价能力较高,一定环境下,较容易形成并强化工资-物价螺旋。当下,该比例降至10%,鲜有成体系成规模的议价过程。因此,该机制的传导强度有所弱化。

最后,生产模式不同。虽然过去几年,逆全球化有所抬头,但全球协同生产的规模和程度仍远高于70年代,一定程度上抵消了通胀压力和美国工人议价能力。疫情以来,缩短供应链的呼声此起彼伏,但缩短并不等同于将供应链移回本国,因此对本国工人议价能力的提升料将有限。同时,疫情加速了企业的自动化和数字化布局,一定程度上削弱了雇员的议价能力。

即使我们不认为这次会重蹈70年代覆辙,但美联储和市场仍在低估通胀风险。基于在“大通胀”时期第一阶段(65-72年)M2对CPI的传导效应,这次通胀高点有可能突破6%,并且通胀风险有可能持续至明年下半年。

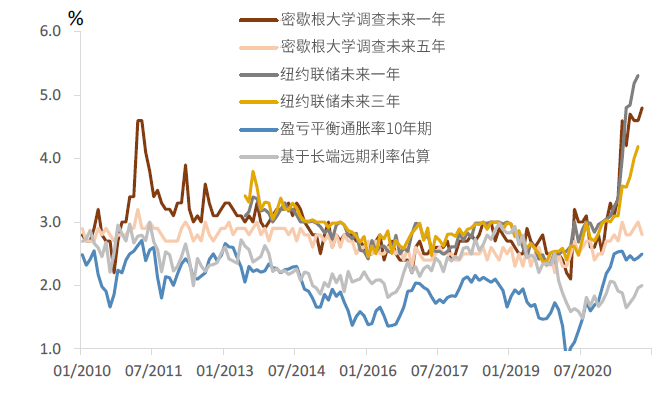

图表显示,密歇根大学和纽约联储的消费者未来一年通胀预期均指向5%附近,而未来3年和5年通胀预期也分别高达4%和3%左右,并且过去几个月呈现逐月攀升的态势。与之形成鲜明对比的是,市场对通胀的中长期定价仍稳定然在2%-2.5%,体现出强烈的“联储信仰”;然而摸着石头过河的美联储也开始对“暂时性”通胀有所松口,并开始重新审视AIT框架。无论通胀能突破哪个点位,其风险能持续多久,有一点很可能会发生的是:宏观波动重生,宏观对冲再起。全球大类资产配置和对冲策略将愈发重要。

图表:市场仍显著低估通胀风险

资料来源:彭博资讯,Haver,中金公司研究部

上周资产表现回顾

铜价下跌不改通胀预期,价格压力可能在明年持续。随着政府能诺保证煤炭稳定,全球对中国铜冶炼产能的继续恶化担心减弱,叠加LME库存情况有所改善,上周铜价下跌5.6%。但是这并未降低市场的通胀预期,美债隐含的通胀预期仍在攀升,油价继续走高。IHS Markit最新的调查也显示,美国供应链混乱仍未出现明显改善。

市场继续寻找通胀保值资产,股票、黄金、比特币均受益。目前通胀是市场交易的核心要素,在美联储货币政策收紧的前夕,通胀的上行加剧了市场对加息过快到来的担心,现在价格已经被普遍高估的固定收益类资产很难帮助投资者对冲通胀风险,越来越多的资产配置投资者更加关注股市、大宗商品中的通胀保值板块或是受益于利率上行的板块,这些板块包括能源、必选消费、金融、黄金等,以上资产在过去一周均录得上涨,其中黄金和标普500上周环比涨幅均超过1%。

如果你喜欢这篇文章,可在摩尔金融APP或摩尔金融官方网站moer.cn看到更多个股、盘面走势分析及投资技巧,也可在新浪微博、微信公众号、今日头条上搜索摩尔金融并关注