NoXYZ

重磅新闻Stock Bombshell News

@stockbombshell on twitter

英国玩火大戏:央行大战首相,谁敢让市场死?

来自:华尔街见闻

摘要:关键在于,“左尾风险”(养老基金、债市崩盘)能在多大程度上加大“右尾风险”(取消减税新政、特拉斯离职),决定是否能打破全球债市“被迫抛售”的反馈循环,稳定固定收益市场,并令市场预期回落到实际的长期通胀。

英国央行兵行险棋、一石二鸟,欲以市场安危为赌注,迫使英国政府“悬崖勒马”,放弃减税新政,从而避免通胀恶化。

周二,英国央行行长贝利的一则警告吓坏全市场,其警告紧急购债干预是暂时性的,不会延长,只有三天时间来做好最坏准备。在昨天下午“延长购债”的消息爆出后,英国央行站出来辟谣称,计划仍定于本周五(10月14日)结束。

届时,迎接英国债市的可能是一场“大屠杀”,英国养老基金再次发生Margin Call风险加大,“左尾威胁”——债市崩盘的可能性加大 。

对此,野村证券策略师Charlie McElligott在最新的报告中指出,英国央行的做法是对特拉斯内阁耍的花招,开启了一场“胆小者的游戏”。贝利的警告其实是对特拉斯的宣战——“让市场来决定你和你的减免方案能否活下来”。换言之,烂摊子我不管了,你要想让市场死,你就继续减税新政。

在市场剧烈反应的“倒逼”下,“右尾风险”——取消减税新政/特拉斯辞职可能性加大,并降低通胀恶化风险。

McElligott表示,英国央行如期结束购债,既可以避免信誉风险,又在赌避免通胀恶化。与其说是对市场不管不顾,不如说是兵行险棋,放手一搏,以此达到“抗通胀”的目的。但最重要的是,债市崩盘能在多大程度上威胁到减税新政。

目前的市场反应冷静似乎也支持了McElligott的观点,英国金边债券收益率小幅上涨,英镑表现相对稳定,美国股票期货大体上都在上涨。

央行大战首相:“左尾威胁”VS “右尾风险”

距离“周五大限”仅剩最后两天,英国央行冒着“左尾威胁”加大的风险,以增加英国公众对特拉斯政府的“不信任”投票,使其被迫取消或修改无资金支持的减税政策,甚至干脆辞职。

正如McElligott分析指出,这一结果——彻底取消减税新政和/或特拉斯直接从政府辞职——是全球市场的“右尾风险”,特拉斯在紧缩的货币政策环境下,推出不负责任的慷慨财政政策,给金边债券和英镑带来巨大压力,给英国通胀火上浇油。

在野村看来,养老基金、债市崩溃的“左尾风险”反而增加了“右尾风险”,从而迫使英国政府“悬崖勒马”,放弃减税新政,从而避免通胀恶化。

然而,其重点再次在于,“左尾威胁”能在多大程度加大“右尾风险”,决定是否能打破全球债市“被迫抛售”的反馈循环,稳定固定收益市场,并令市场预期回落到实际的长期通胀。

“减税恐慌”余波仍在 市场摇摇欲坠

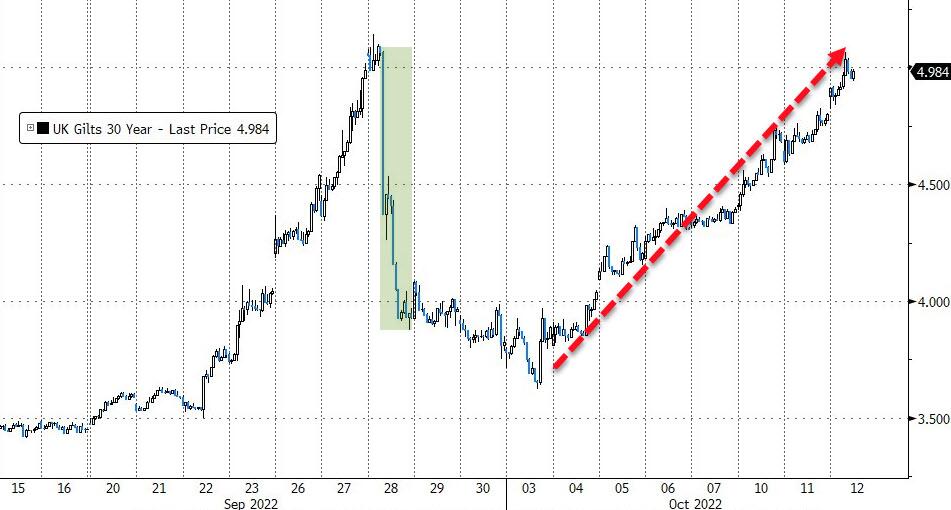

自英国政府宣布大规模无资金支持的减税计划以来,英国国债遭遇史无前例的抛售,全球债券市场摇摇欲坠。

关键时刻,英国央行出手救市,宣布进行为期两周的“无限量”购债操作(10月14日结束)。

但前期政策并未“稳定军心”,市场情绪波动再次加剧,随后英国央行两度加大债市干预力度以稳定市场。

而一旦英央行停止支撑市场,债市风暴或再次袭来,养老基金正赶在周五之前争先筹集资金支撑起衍生品头寸,该行业表示,需要更多的时间来避免再次发生Margin Call以及迫使英央行启动紧急支持计划。

中金在周四的报告中指出,依靠购债压降利率“治标不治本”,没有在根本上解决市场对于“财政主导”的担忧,只要英国财政大扩张没有根本性逆转,市场的忧虑就不会很快消失。

更深层次矛盾:“稳增长”&“抗通胀”的艰难抉择

“央行大战首相”的大戏折射出宏观政策应对“滞胀”时的两难境地,货币要“抗通胀”,财政要“稳增长”,两者相互矛盾。

中金分析指出英国“减税恐慌”背后的深层次问题是:

当下货币政策的主要目标是抗通胀,对此要求实际利率上升,经济增速下降。财政政策因为担负照顾大众民生的重任,更希望实际利率维持在较低水平,以此保证一定的经济增长。在外生性供给冲击下,通胀高企,货币与财政的矛盾愈发突出。

英国的问题并非英国独有,欧元区国家和美国也存在货币财政政策的不一致。欧元区和美国货币政策均已进入紧缩周期,且都在最近一次议息会议上采取了75个基点的“大踏步”加息节奏。

但在财政政策方面,欧美国家似乎都还有“宽财政”的心思,例如,近期德国宣布2000亿欧元的大规模“保护屏障”,拜登政府通过《通胀削减法案》和减免学生贷款的大规模措施。