NoXYZ

重磅新闻Stock Bombshell News

@stockbombshell on twitter

美联储如何推动经济软着陆?

当前美国经济面临的需求、供给冲击,已经远超美联储的职能范围,指望美国外交政策出现根本性的转变难度较大。因此不得不担忧美国经济出现“硬”着陆的可能性

文|杨子荣 徐奇渊

编辑|王延春

当前美国货币政策正面临困境。美联储希望经济能够实现“软”着陆,但历史经验表明,美联储加息背景下实现“软”着陆的概率较低。

1965年以来的11轮加息中仅有三次成功实现了“软”着陆,胜算不到三成。而且当前形势和历史上三次成功“软”着陆的形势完全不同,目前美国经济形势面临高通胀、负的实际利率,以及过度紧绷的劳动力市场,这意味着美联储很难不以失业率为代价来抑制通胀。这一次美联储要想实现经济“软”着陆,不仅需要智商——准确预判宏观经济形势和做出准确决策,还需要情商——与国内外各部门的政策协调,甚至更有赖于运气——供给端意外的加速修复。三者如果缺少其一,美国经济的“硬”着陆就仍然是一个值得担忧的问题。

美联储加息实现“软”着陆需要什么条件?

为了应对经济过热,美联储通常会开启加息进程。然而由于货币政策存在的时滞不好把握,美联储的决策本身以及作为决策基础的、对未来的预期都可能会出现误判,而且市场情绪也可能出现过度反应,这些都导致加息后期可能会引发经济衰退。美国前财长萨默斯在其最新的一篇合著论文中指出,通过梳理历史发现:1955年以来,在所有通胀率高于4%、失业率低于5%的时期里,美国经济在接下来两年内都陷入了衰退。因为在劳动力市场如此紧张的情况下,企业只能通过提高工资才能吸引雇员,而这将进一步推高通胀。这也意味着,如果美联储希望通过加息来抑制通胀,除非失业率出现显著上升,否则通胀难以回落至目标区间。

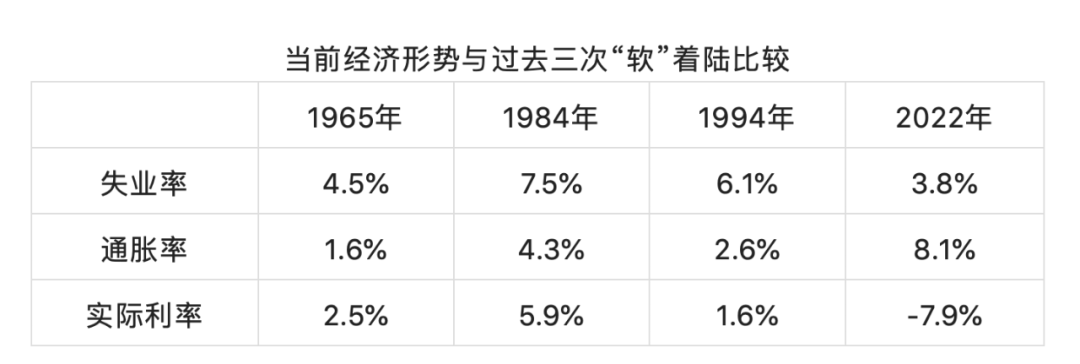

1965年以来,美联储共经历了11次加息周期,其中,美联储分别在1965年、1984年和1994年的加息周期中降低了通胀水平,而且没有引发经济衰退。事实上在2015年-2018年的加息中,美联储本来也可能实现经济“软”着陆,但之后由于新冠肺炎疫情冲击也导致了短时间的衰退。在这几次相对成功的着陆过程中,美国经济存在明显的共同点:其一,劳动力市场并不十分紧张。其二,通胀水平相对较低,供应链相对稳定。其三,利率水平高于通胀水平。

为什么这三个条件如此重要?首先,相对松弛的劳动力市场意味着企业可以通过降薪来应对加息,因此经济不存在螺旋式上升的通胀压力。其次,较低的通胀意味着美联储的紧缩压力较小,因此货币政策可以有更大的空间兼顾就业与通胀。而且,供应链相对平稳意味着经济不存在“滞胀”风险,美联储的货币政策可以通过抑制需求来给经济降温。最后,利率水平高于通胀水平,这表明美联储在“工资—价格”螺旋式上涨现象形成之前已提前采取行动,而不是等到通胀失控之后才开始加息。这种情况下货币政策的紧缩将更加有效,反之其紧缩的有效性就比较存疑,且代价也将更大。

美联储历次加息与经济衰退

注:图中阴影部分为美国国家经济研究局(NBER)认定的美国经济衰退时间,线性部分为联邦基金利率水平。

历史经验表明,美联储很难不以衰退为代价来治理“滞胀”。20世纪70、80年代美国为了应对“滞胀”四次加息,四次都引发了经济衰退。四次衰退时间分别是:(1)1969年12月-1970年11月、(2)1973年11月-1975年3月、(3)1980年1月-1980年7月、(4)1981年7月-1982年11月。

另外还有几次失败的着陆分别是:1990年7月至1991年3月的衰退,主要由美联储加息,叠加储贷危机和伊拉克入侵科威特的战争造成。2001年3月至2001年11月的衰退,由美联储加息刺破互联网泡沫危机,叠加“9·11”恐怖袭击事件造成。2007年12月至2009年6月的衰退,由美联储加息刺破房地产泡沫,并演变为次贷危机引发。

注:通胀率为CPI同比增速,实际利率为联邦基金利率减去CPI同比增速。2022年为2022年1-4月的数据。

当前要实现“软”着陆难度较大

当前美国劳动力市场过度紧张、实际利率为负、通胀高企且供应链遭遇重大冲击,与历史上美国经济实现三次“软”着陆时存在很大差异。

首先,劳动力市场比失业率显示的更为紧张。2022年3月,美国职位空缺率上升至7.1%,离职率上升至3%,皆显著高于疫情前水平。4月失业率低至3.6%,几乎接近疫情前水平。低失业率和高离职率,叠加企业旺盛的招聘需求,可能引致工资继续加速上涨。

其次,实际利率长时间为负,美联储采取行动过于迟缓。去年4月美国CPI同比增速跃升至4.2%,此后一直高于5%,但美联储对通胀形势产生了误判。直至当年11月美联储始终坚称通胀是“暂时的”,且迟至2022年3月开启首次加息。由于美联储对通胀形势的误判和采取行动过于迟缓,使得实际利率长期为负,导致价格上涨越来越广泛。

再次,CPI环比继续上涨,通胀基础愈发牢固。2022年4月,由于基数效应美国CPI同比增速回落至8.2%,市场一度有声音认为美国通胀出现拐点。但是随后5月的CPI同比增速进一步攀升至8.6%,不但超过了8.3%的预期值,而且月度环比增速也达到1%。这说明物价仍在继续上涨,通胀高点仍未过去。同时,美国CPI多个分项指数相继加入上涨趋势, CPI上涨的范围也越来越广泛。

最后,供应链修复迟缓,经济存在“滞胀”风险。史无前例的财政刺激政策与货币宽松政策,导致消费、投资需求快速扩张。但与此同时,供给面受到了更多的影响,包括新冠疫情引发的冲击,中美博弈引发的制造业供应链不稳定,俄乌危机以及美欧制裁引发大宗商品价格动荡。在供给面的负向冲击之下,一方面是物价快速、普遍上涨,一方面是经济增长动能难以为继,美国经济正面临类似20世纪70、80年代的“滞胀”风险。正如前面提到的,历史经验表明美联储从未在不以经济衰退为代价的前提下成功治理“滞胀”。

除了智商、情商,美联储除还需碰运气

要实现“软”着陆,美联储得拥有足够的智商。但是美联储对经济形势的认知也有可能会出错。2021年美联储曾经错误地评估通胀是“暂时”现象。此外,即使美联储对经济形势有了正确的认知,但是由于货币政策存在时滞,从采取行动到对政策目标产生影响需要一段时间,而时滞的长短通常又难以准确预估。这意味着,美联储货币政策的执行时机与力度也可能产生偏差。因此在当前经济环境下,美联储要实现经济“软”着陆,不但要对经济形势有对的认知,而且政策还要以合适的力量、在对的时间开始、在对的时间结束。

货币政策仅能抑制需求,彻底治理通胀还需加强政策协调,这需要情商。当前美国面临的供给冲击与其外交政策高度相关。美欧国家对俄罗斯的经济制裁,尤其是强制与俄罗斯能源脱钩大幅推高了能源价格。美国对华保持大范围的不合理关税,导致其国内产品价格居高不下。与此同时,美国等国家所谓的“人权”、“民主”价值观渗透到供应链政策中,这将再次人为造成新的负向供给冲击。若美联储希望以较小代价控制通胀,必须积极与其国内各部门进行政策沟通与协调、加强供给端的修复。

若供给端加速修复并引导通胀快速回落,则美国可能实现经济“软”着陆,这取决于美联储的运气。当前美国工资涨幅滞后于通胀,“工资—价格”螺旋式上涨迹象并未正式形成,需求端引致的通胀压力尚且可控。如果供给端意外加速修复,那么供给端引发的通胀压力就会消失,需求端难以独自支撑当前的高通胀,整体的通胀水平有望快速回落,美联储也无必要急迫进行大幅度的加息。当前供给端意外修复的可能性,主要来自于世界范围内的新冠疫情得到有效控制、生产与生活秩序恢复正常,俄乌冲突快速解决、全球能源价格快速回落。

美国经济“硬”着陆的三种可能触发因素

当前美国经济面临的需求、供给冲击,已经远超美联储的职能范围,指望美国外交政策出现根本性的转变也是难度较大。我们不得不担忧美国经济出现“硬”着陆的可能性,以下三种情况是可能触发“硬”着陆的因素:

第一,美国经济真正陷入“滞胀”困境。若供给端修复速度过缓,助推通胀长期处于高位,可能使得通胀向长期预期蔓延,并引发“工资—价格”螺旋式上涨。与此同时,高通胀将进一步蚕食企业利润与消费动能,驱使投资和消费减少,严重时可能再次将美国经济推入“滞胀”困境。一旦美国经济陷入“滞胀”,美联储货币政策将更加被动。若美联储继续加息,则可能进一步加剧经济衰退;若美联储停止加息甚至转而降息,则通胀可能进一步失控。届时,美联储可能不得不借鉴20世纪80年代沃克尔治理“滞胀”的经验,通过大幅加息和以经济衰退为代价来彻底摆脱“滞胀”困境。

第二,美股出现大幅度回调。2022年4月,美国标普500席勒市盈率为34.38,超过1929年大萧条前的水平,处于较高的历史百分位水平。2008年金融危机后,受益于极度宽松的流动性和实际利率长期为负,美股走出了历史上持续时间最长的牛市周期,美股估值也被不断抬高。新冠肺炎疫情以来,在宽松货币政策的刺激下,美股从2020年3月触底后大幅反弹,反弹幅度一度超过100%。若未来美联储持续大幅度加息,叠加美企利润不及预期,美股可能出现大幅度回调,甚至爆发股灾。

第三,美国楼市出现“断供潮”。新冠肺炎疫情以来,美联储超低利率与政府高额新冠疫情补贴、保持社交距离等疫情防控措施以及购房适龄人群增加等因素抬升购房需求,与此同时运输瓶颈和原料价格偏高阻碍了新屋建设,导致的供应缺口推动美国房价快速上涨。与疫情前相比,2022年4月标准普尔/CS房价指数显示美国20个大中型城市的住房价格上涨幅度高达35%。尽管与2007年相比,当前美国家庭资产负债表更为健康,住房贷款的标准也更加严格,再次爆发次贷危机的可能性较低,但若美联储持续加息,导致家庭还贷成本上升和股市财富大幅缩水的同时,失业率也开始上升,则可能会出现“断供潮”。

(作者杨子荣,中国社会科学院世界经济与政治研究所副研究员;徐奇渊,中国社会科学院世界经济与政治研究所研究员;编辑:王延春)