闲云野鹤

个人博客

2023年的故事:购房者将找到创造性的方法来支付抵押贷款。

尽管 2022 年已经过去,但它的一些挑战,如住房库存紧张和抵押贷款利率波动,尚未结束。 但对于 2023 年的首次购房者来说,有一个令人鼓舞的消息:趋势表明购房能力危机趋于稳定。

Zillow 首席经济学家 Skylar Olsen 说:“美国人想方设法在他们头上的屋顶上进行支付,这将推动明年的市场。” “负担能力将成为 2023 年住房的最大因素,但如果抵押贷款利率下降,在这方面仍有乐观的空间。”

换句话说,有希望的购房者正在寻找更便宜的解决方法,以在利率较高的环境中购买房屋(目前 30 年固定利率徘徊在 6% 以上)。 例如,在 2023 年,我们预计会看到更多人与朋友或家人一起买房,以便在收入之外分摊开支。 我们的大部分住房预测都集中在这种创造力上。

考虑到这一点,这里有 2023 年的五个房地产市场预测。

1.住房负担能力将略有改善

首先,好消息。 虽然每月高抵押贷款成本和低库存将继续影响 2023 年的房地产市场,但有迹象表明情况可能会趋于稳定。 预计房屋价值不会像我们去年看到的那样疯狂上涨。 预计全国房价将保持平稳,部分地区甚至可能下跌。

更有希望的是,随着通胀显示出一些缓和迹象,抵押贷款利率开始呈小幅下降趋势。 然而,在短期内,抵押贷款利率预计将继续波动,这可能会使在几个月内在有保证的预算内购买房屋变得具有挑战性。 最好的情况? 全年利率继续呈下降趋势,有助于让更多买家买得起房子。

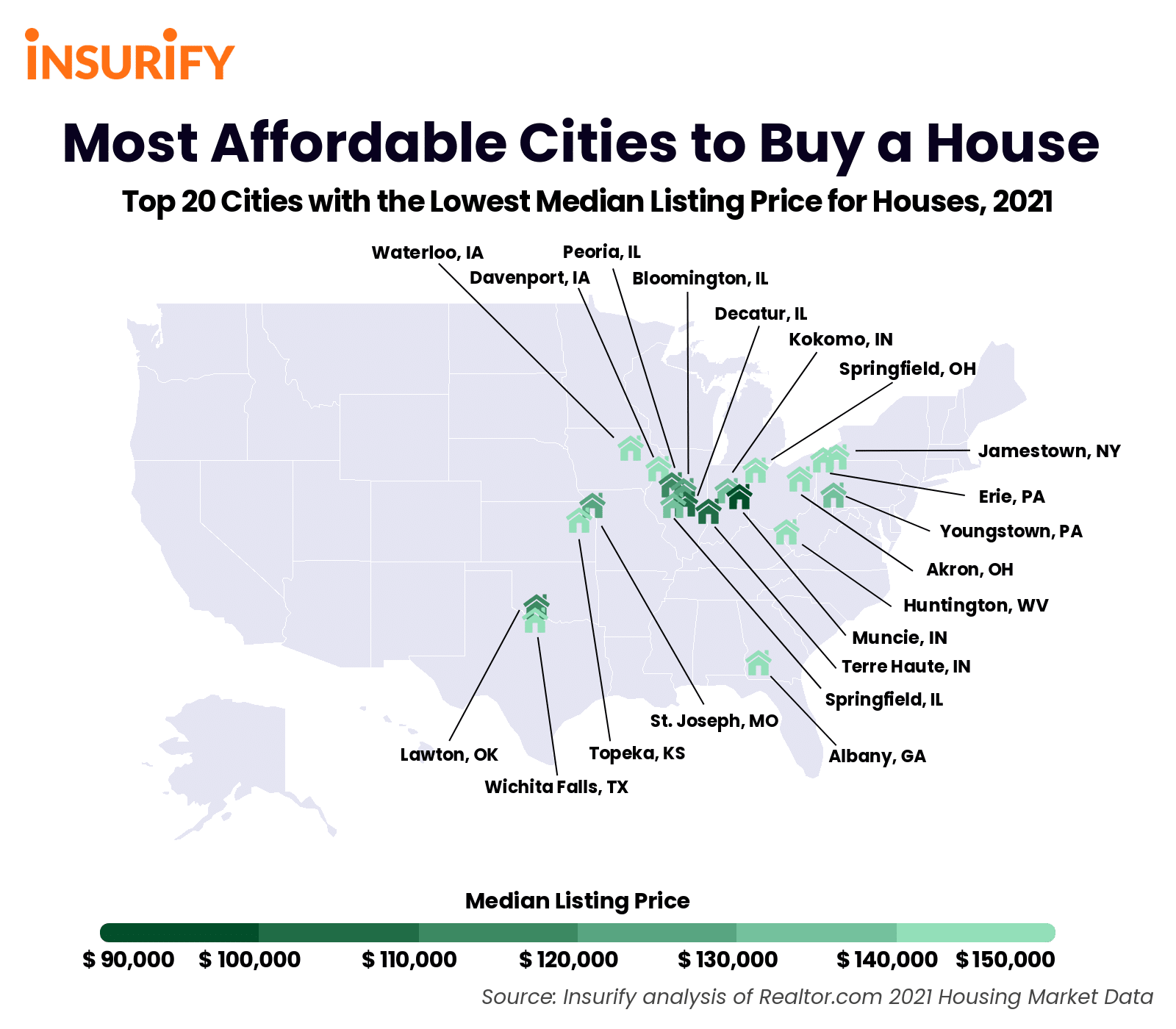

2. 中西部的需求将增长

与美国几乎所有其他地区相比,大多数中西部大都市区的房价并未出现大幅上涨。 这就是为什么我们对 2023 年的住房市场预测之一是,更多购房者将前往爱荷华州、密苏里州、伊利诺伊州、堪萨斯州和俄亥俄州等地寻找负担得起的住房。

凭着实惠的价格和合理的抵押贷款成本,这些州应该是首次购房者的首选。 在许多中西部都市区,包括密苏里州圣路易斯和俄亥俄州托莱多等城市,抵押贷款与收入的比率远低于全国平均水平。 这意味着中位购房者通常将不到收入的三分之一 (30.2%) 用于抵押贷款支付——在许多情况下,这一比例仅为五分之一 (22%)。 这些大都市的房屋存量也不错,与该国其他地区相比,房屋卖家更愿意将自己的房屋挂牌出售。

宾夕法尼亚州和纽约州部分地区的都会区也有更多的可负担房,因此可能更容易获得首付。 这些地区的每月抵押贷款利率也低于全国平均水平。

3.更多的朋友和家人会一起买房

Zillow 的一项调查发现,18% 的成功购房者是与不是配偶或伴侣的朋友或亲戚一起购买的,原因很容易理解:与其他人一起购买房屋有助于提高你的债务收入比 (住房贷款的主要资格因素之一)。 共同购买者还可以考虑合并多个账户的资金来支付更大的首付款。 去年,我们采访了房地产经纪人 Alecia Pillatos,了解她如何与朋友成功地在西雅图郊区买了一套房子,然后又与嫂子一起买了第二套房子。 预计 2023 年会有更多的潜在购房者走这条路,因为他们正在寻找创造性的方法来降低购房成本。

4. 新建筑买家可能有更多选择——甚至可以讨价还价

对于新建筑购买者来说,这可能是 2023 年最重要的房地产市场预测之一:产量增加可能导致折扣。 原因如下:自 2020 年 2 月以来,目前在建的新房增长了 50%,即使买家需求减弱,已完工的房屋仍在投放市场。 这种供过于求也可能意味着现有的购房者会看到某些市场的价格下降。

对于来年寻找现房的买家来说,这不是什么好消息吗? 他们可能缺乏选择。 如果卖家保留自己的房屋以避免不得不以更高的抵押贷款利率进行交易,那么现有房屋的库存水平将保持在较低水平。

5.更多的房主可能会利用他们的房子作为收入来源

你可能会发现,你所爱的房子出租对你来说可能更值钱。 造成这种情况的一个原因是租金价格在一年中预计会上涨高于房屋价值,这意味着你所在地区的典型租金可能高于你每月的抵押贷款付款额。

事实上,在我们 2021 年的购房者调查中,大约三分之一的受访者提到出租房屋的机会是他们做出购买决定的一个重要原因。 许多购房者利用 2020 年和 2021 年创纪录的低抵押贷款利率购买第二套住房,其中一些人利用这个机会用租金收入支付抵押贷款。 即使是潜在的卖家也可能会选择保留他们目前的房子并将其用作租金,因为更高的抵押贷款利率会缩小买家群体。

最后,我们列举出来房屋最可负担的六个州