2022 (857)

2023 (2384)

2024 (1325)

2025 (1122)

中国的制造业比美国强很多?切勿沉浸在工业增加值规模的幻象里

制造业是国民经济的基础和核心,是各地综合实力的突出体现。发达国家完成了工业化之后,着重发展科学研究、规划设计、产业链构建与控制以及配套的金融与服务业,逐渐将一些制造业通过对外投资的形式,转移到发展中国家。比如1990-2010年重点向中国转移,之后开始向东南亚、印度转移。

最近几年,受多种因素的影响,欧美等发达国家在制造业供应链上,有了两个比较明显的变化。

一是推动半导体、新能源两个关键行业的制造业回流,美国、欧洲为此都通过了立法来落实这一增强自身竞争力的经济措施。

二是推动近岸外包和分散供应链,比如美国和加拿大重点投资墨西哥来推动供应链的近岸外包,通过将生产线从大陆转移至东南亚和印度来促进发达国家的供应链分散战略。

毫无疑问,生产线转移带来的资本与劳动岗位外流,供应链分散带来的出口订单下滑对工业产能利用率的负面影响,对我国经济发展将产生较长时间的阻碍。

但是,国内不少人打着民族自信的旗号,忽略发达国家中低端制造业转移的历史,掩盖中美制造业结构与核心竞争力的巨大差距,片面利用制造业增加值数据,竭力宣传中国制造业具有的强大优势和美国制造业的衰退趋势,得出美国跟中国玩不起、美国已经在输掉军备竞赛、美国已无可救药等荒唐的结论。

一、从制造业增加值来看,中国的制造业规模确实比美国大

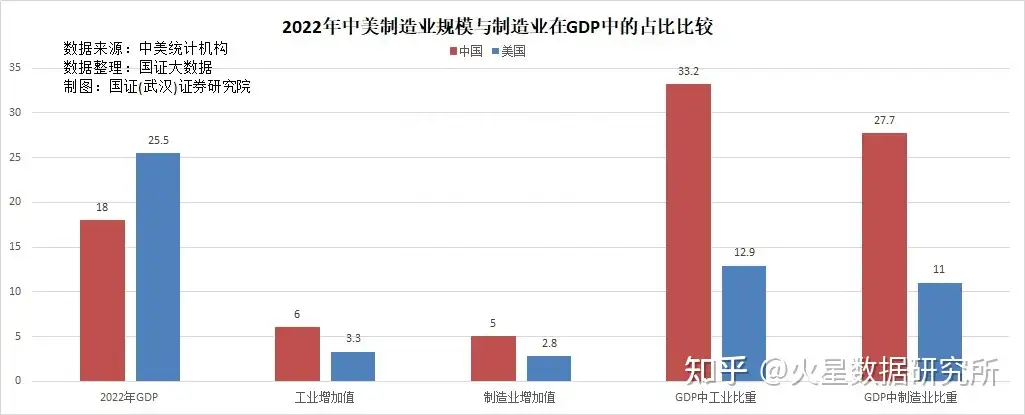

2022年,中国GDP约18万亿美元,仅为美国的70.7%。但中国的制造业增加值4.99万亿美元,是美国的178.5%。制造业在GDP中的占比,中国为27.7%,是美国11%的2.5倍。

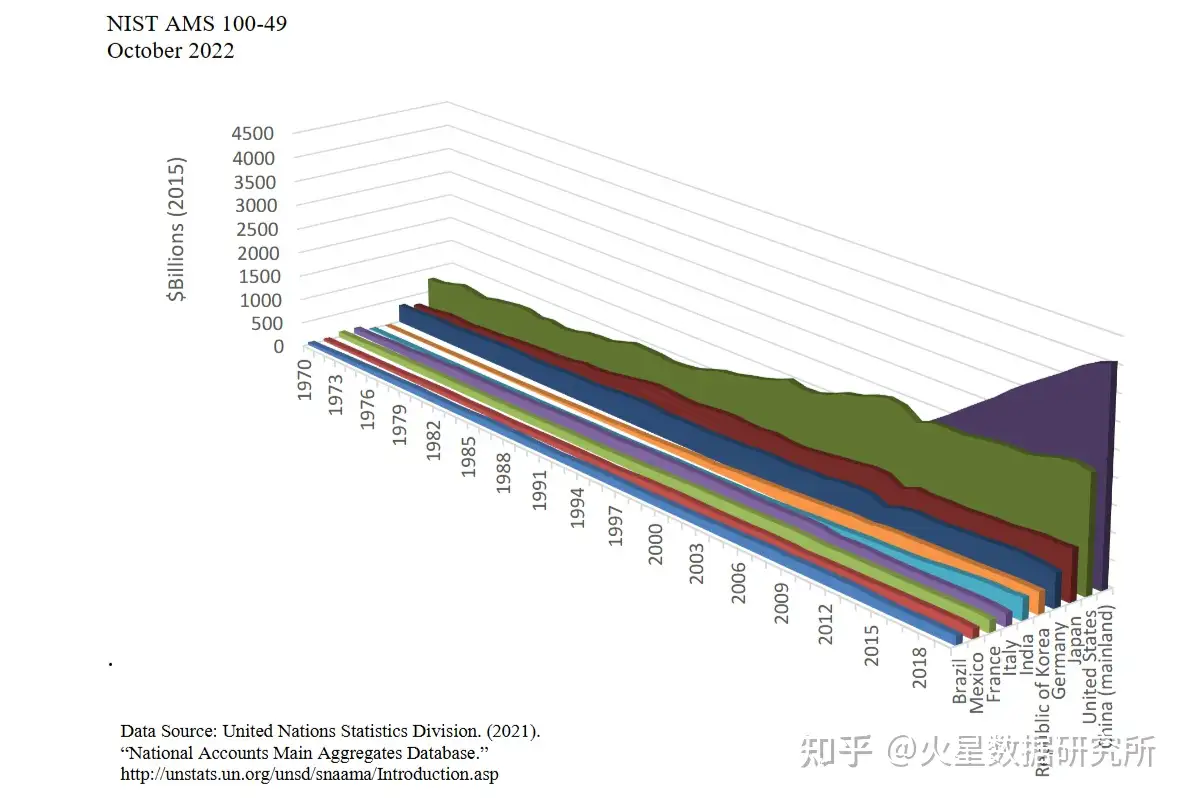

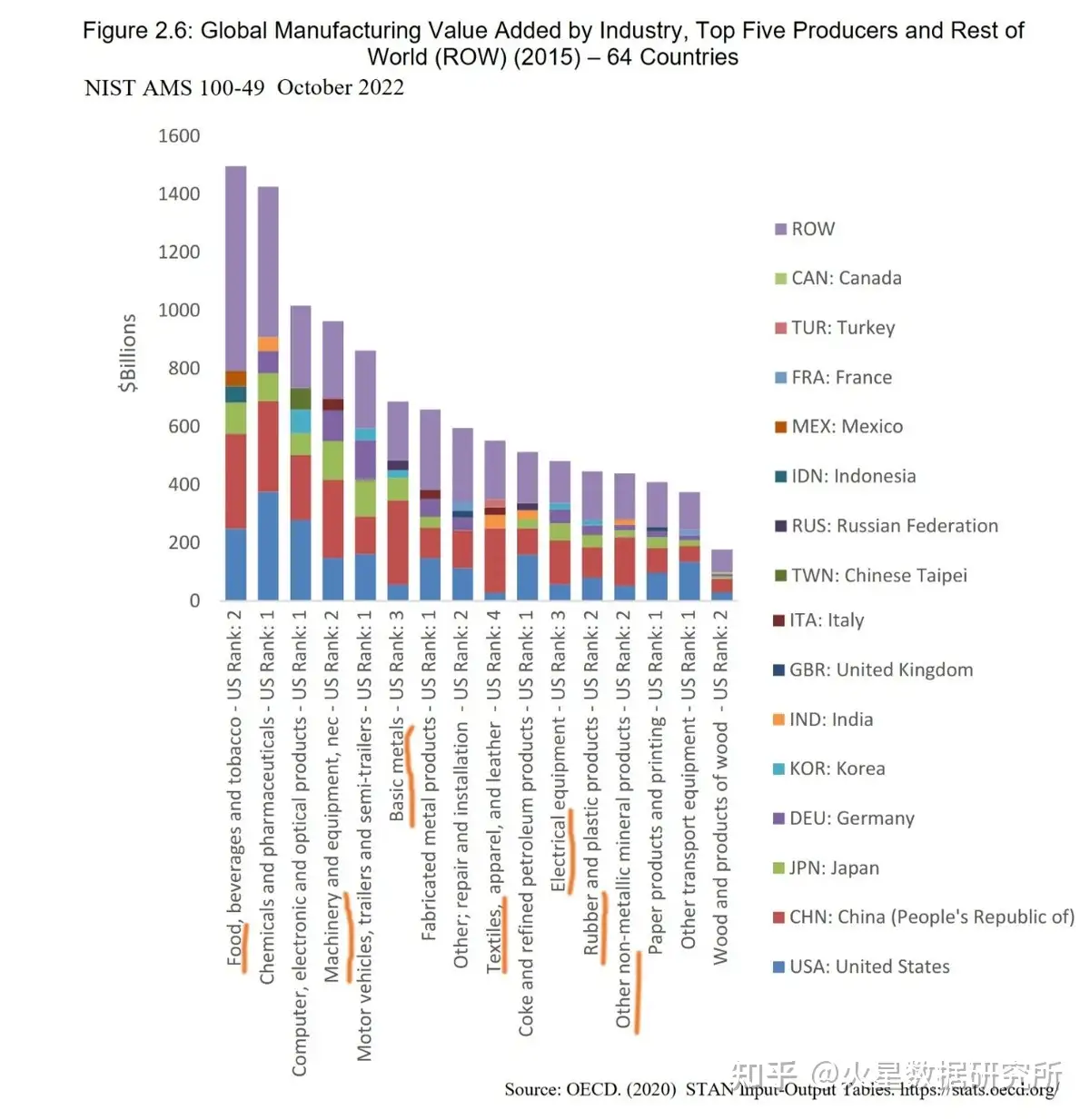

根据联合国统计司的数据,2020 年全球制造业增加值为 13.6 万亿美元,占GDP的 17.3%。排名前十位的制造业国家占全球制造业增加值的 71.5%。其中中国是全球最大的制造业国,占全球制造业增加值的30.1%,而美国位居第二,占16.6%。第3-10名分别为日本(7.3%)、德国(4.9%)、韩国(3.1%)、印度 (3.1 %)、意大利 (1.9 %)、法国 (1.8 %)、墨西哥 (1.4 %) 和巴西 (1.3 %)。

但按人均计算,在十大制造业国家中,美国的人均制造业增加值为8380美元,排名第四。中国为3532美元,仅为美国的42.1%,排在韩、德、日、美、意、法之后的第7名,仅高于墨西哥、巴西和印度。

二、中国制造业主要集中在吃穿用和原材料等低端领域,美国制造业主要集中在半导体、军工等高技术核心领域

根据联合国统计司的数据,在16个制造业分类中,中国在9个分类中规模大于美国。但这些分类基本上属于技术含量和附加值较低的食品与工业原材料制造业。这9个分类是:食品、饮料、烟草制造业;机械、设备制造业;金属冶炼;工业设备维修与安装;纺织品、服装、皮革制造业;电气设备制造业;橡胶和塑料制造业;其他非金属矿物制品;木材与木制品制造业。

在另外7个分类中,美国规模大于中国,但技术含量较高、附加值较高的先进制造业分类,美国的规模都大于中国。这7个类别是:化工、医药制造业;计算机、电子、光学制造业;机动车、拖车、半挂车制造业;金属制品制造业;焦炭和精炼石油制造业;造纸和印刷制造业;其他运输设备制造业。

很多中国人津津乐道于中国强大的制造业批量产能和工业品价格竞争力。这恰恰不是工业的核心竞争力,反而是劣势。

因为我们的制造业缺乏原创能力、创新能力,一旦发现可以复制的产品,企业一哄而上,产能迅速扩大。这样的特点并不能帮助我们提升研发水平和创新能力,反而因为价格在一哄而上的残酷竞争中迅速下降,利润微薄,企业处于缺乏足够利润来支持技术研发的困境中。

目前,全球公认的国家核心竞争力,应该是半导体、军事工业等几个关键性制造业。从这些分类看,美国具有绝对的领先优势。

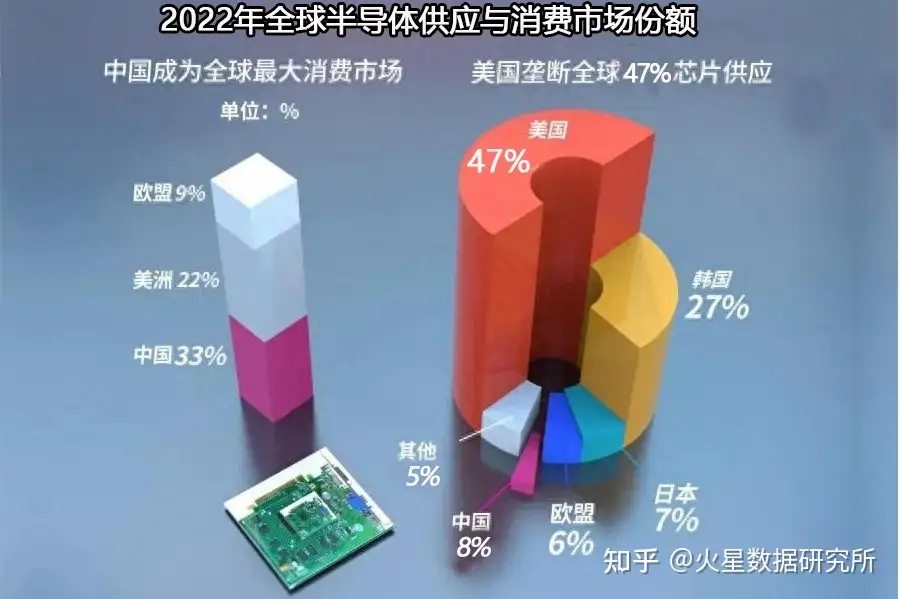

第一、半导体产业规模,中国仅为美国的16.3%。

半导体产业是当今全球经济中最重要的产业之一,是国家安全和竞争力的至关重要的重要组成部分。

美国总统科学技术顾问委员会《给总统的重振美国半导体生态系统的报告》 披露,2022年全球半导体收入为5991亿美元,美国占比47%,约2816亿美元。

Gartner的统计显示,2022年亚洲半导体营收在全球占比为43%,约2595亿美元,其中中国半导体营收在全球占比为7.6%,约458亿美元,仅为美国的16.3%。

从厂商的地区分布来看,世界半导体市场份额最大的12家半导体公司,博通公司、英特尔公司、高通、德州仪器、美心集成产品公司、美光科技、英伟达等7家在美国,三星电子、SK海力士等2家韩国,我国台湾和日本各一家(台积电和东芝公司),荷兰1家(恩智浦半导体公司)。无大陆厂家上榜。

第二、军事工业中国仅为美国的37.7%。

军事装备、武器设备制造业直接关系到国家安全和领土完整,涉及国家安全最重要的工业门类。但各国公开的经济数据中,都不会发布军事工业部门的收入或者增加值。但研究机构每年都会发布全球军工100强名单与营收。

《防务新闻》杂志近期公布的《2022年100家最大国防公司》报告中,美国46家企业入选。几乎占据全球军工企业百强榜的一半,榜单前五位也被美国企业包揽。其中洛克希德马丁居首,去年军工营业收入达644.58亿美元。46家入榜全球前100军工企业中的美国军工企业2021年军工收入高达3112亿美元。

紧随其后的是中国军工企业。有7家进入全球军工前100。其中中国最大的军工企业是中国航空工业集团,排名第六,国防收入为302亿美元,但不到洛克希德马丁的一半。世界前100军工企业中的7家入榜中国军工企业合计收入1173亿美元,仅为美国的37.7%。

第三、医药、机动车制造业我们也略逊于美国。

药品制造业是国民健康的重要保障。美国的医药制造业不仅全球领先,规模上也大于我国。2022年美国制药业年收入为6335亿美元。中国药品制造业营业收入为4.2万亿元,折合6247亿美元,比美国少1.4%

2022年美国机动车制造业营业收入8630亿美元。中国汽车与汽车零件产业营业收入9.28万亿元,其中汽车零部件制造业营业收入为3.88万亿元,成品汽车收入5.4万亿元,折合8030亿美元,比美国少6.5%。

三、制造业的可动员能力,美国处于绝对优势

从俄罗斯入侵乌克兰战争的进程,我们可以看到制造业动员能力对地缘危机的巨大影响。一旦发生战争,美国会如某大学教师“剪水鹱”所言,输掉军备竞赛吗?

做出这种荒谬的结论,是因为“剪水鹱”对制造业的动员能力知之甚少。

从经济学角度看,制造业的动员能力至少包括三个层次:一是本国的制造业动员能力,二是本国资本的制造业动员能力,三是以意识形态集结的联盟的制造业动员能力。

第一、从本国的动员能力看,美国国内可动员的军备制造业产能比我们多出31%。

我国的制造业规模虽然比美国大78.5%,但我们的制造业产能68%集中在吃穿用等为日常生活服务的产能上,可动员战备的产能不到三分之一。而美国制造业产能只有25%分配在为日常生活服务的制造业分类上,四分之三的产能能够动员为军备生产。按规模计算,美国国内可动员的军备制造业产能比我们多出31%。

第二、本国资本的制造业动员能力

从生产成本、产业链布局等多方面考虑,很多国家的资本均有对外直接投资的布局,对外直接投资中的制造业投资,基本上可为资本输出国的制造业动员利用。

截止2022年,我国对外各项投资累计总额约8.7万亿美元,其中对外直接投资(FDI)资产为2.41万亿美元。

截止到2020年年底,美国对外各项投资累计总额为32.16万亿美元,其中对外直接投资(FDI)约15万亿元。为我们的6.2倍。

第三、以意识形态集结的联盟的制造业动员能力。

俄乌战争期间,发达国家向乌克兰提供军事援助,伊朗、北朝为俄罗斯提供无人机和炮弹。这是典型的以意识形态集结的联盟的制造业动员能力。

全球制造业排名前十位的国家,占全球制造业增加值的 71.5%。其中除中国外,均与美国实行同样的社会制度,秉持类似的价值观,在全球事务上均为美国的同盟。即仅制造业前10大国中的以美国为首的9个,即具备全球制造业产能的41.4%,如加入其他30多个发达国家,美国可以动员的制造业产能超过全球的50%,可动员产能为自身产能的2倍以上。

我们一直秉持不结盟的外交政策,地缘冲突时期,可能支持我们的国家,多为制造业落后的发展中国家,俄、伊等几个国家加起来的制造业产能,也未超过全球的5%,可动员产能仅为自身产能的六分之一。

四、美国的制造业产能自主性高,我们的自主性低

所谓自主性,就是不依赖于他国也可以独立生产的产能比例。制造业的自主性越低,越容易被人卡脖子。我们的自主性比美国低很多,主要体现在:

一是从资本角度看,四分之一以上的制造业产能掌握在外资、台资手里,实际上是受制于人。

根据国家统计局的数据,2019年59.12万亿工业企业流动资产中,外资和港澳台等独资工业企业流动资产15.53万亿元,中外合作与股份制无法计算股份不予计算,外来投资的工业企业产能占比就已经超过了26.3%。

二是从生产链看,至少三分之一的产能为欧美日韩等发达国家品牌做下游代工,人家撤单,我们的产能就闲置了。

三是从供应链来看,我们的工业设备、技术、高端制造业的零部件,高度依赖欧美供应链。但欧美等发达国家供应链对我们的依赖非常低。

四是从发展趋势看,外资通过FDI、供应链安排的在华产能,这几年正在向东南亚、印度转移。我们的制造业产能已经从高速增长期向低速发展期转型过渡。

综上所述,虽然我们的制造业增加值比美国多78.5%,但从制造业的结构、制造业的核心竞争力、制造业的战备动员能力、制造业的自主性以及制造业的科技创新、产品创新等多维度分析,我们的制造业与美国对比,还存在较大的差距,还无法与美国展开硬碰硬的正面竞争。

国人当清醒认识到自己的不足,虚心学习,默默进步,不断缩小与美国的距离。绝不能被片面的数据蒙蔽双眼,自骄自大,断绝了自己的发展后路。

【作者:徐三郎】